Навигация

Надходження акцизного збору в Державний бюджет України за 2008 - 2009 роки

54721

знак

3

таблицы

3

изображения

2.3 Надходження акцизного збору в Державний бюджет України за 2008 - 2009 роки

Акцизи як податок з обороту є податками на споживання, їх головна мета – вплинути на поведінку людини, підприємців, що одночасно дозволяє акумулювати кошти до державного бюджету.

В Україні з початку 2009 року імпорт тютюнових виробів здійснюється 13 суб’єктами господарювання, виробництво тютюнових виробів – 9 фабрик, з яких 5 підприємств з іноземними інвестиціями, які виробляють 99, 7 відсотків тютюнової продукції та сплачується 99,9 відсотків акцизного збору від загальної суми відрахувань акцизного збору від тютюнових виробів. За оцінками експертів на сьогодні ринок фальсифікованих (контрабандних) тютюнових виробів складає близько 1 відсотка та суттєво не впливає на стан тютюнової галузі.

Імпорт алкогольних напоїв здійснюють 53 суб’єкти господарювання, виробництво здійснюють більш 200 підприємств лікеро-горілчаної та виноробної галузі. Тіньовий сектор лікеро-горілчаної продукції (за різними оцінками експертів) складає від 20 до 30 відсотків.

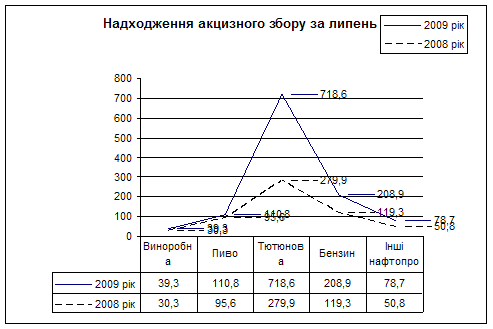

В таблиці 2.2. наведені надходження акцизного збору за видами товарів за 2008 і 2009 роки місяць липень.

Таблиця 2.2 Надходження акцизного збору

| № | Продукція | за липень 2009 | 2008 | зміни |

| 1 | Виноробна продукція | 39,3 | 30,3 | + 9 |

| 2 | Пиво | 110,8 | 95,6 | + 15,2 |

| 3 | Тютюнова продукція | 718,6 | 279,9 | + 438,7 |

| 4 | Бензин | 208,9 | 119,3 | + 89,6 |

| 5 | Інші нафтопродукти | 78,7 | 50,8 | + 27,9 |

| 6 | Інші підакцизні товари | - | - | - |

| Pазом | 1427,7 | 850,9 |

Рис. 2.2 Надходження акцизного збору за липень до зведеного бюджету України (2008-2009 роки)

У липні 2009 року до Зведеного бюджету України органами ДПС мобілізовано акцизного збору з вироблених в Україні товарів на суму 1427,7 млн. грн., що на 59,6 відсотка більше ніж у відповідному періоді 2008 року.

Зростання надходжень акцизного збору у липні 2009 року порівняно з аналогічним періодом минулого року відбулось за рахунок :

виноробної продукції – на 29,9 відсотків (+ 9,0 млн. грн.), надходження склали 39,3 млн. грн.;

пива – на 15,9 відсотків (+ 15,2 млн. грн.) – 110,8 млн. грн.;

тютюнової продукції – в 2,5 рази (+ 438,7 млн. грн.) – 718,6 млн. грн.;

бензинів моторних – на 75 відсотків (+ 89,6 млн. грн.) – 208,9 млн. грн.;

інших нафтопродуктів – на 55 відсотків (+ 27,9 млн. грн.) – 78,7 млн.грн.

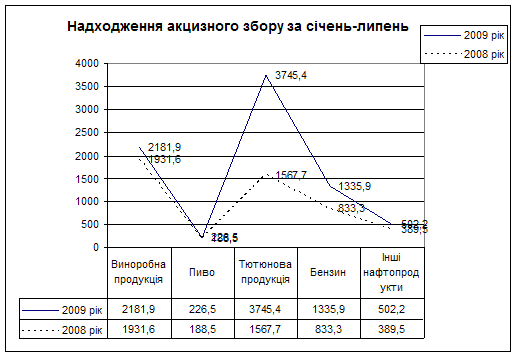

В таблиці 2.3. наведені надходження акцизного збору за видами товарів за 2008 і 2009 роки період січень-липень.

Таблиця 2.3 Надходження акцизного збору

| № | Продукція | Січень - липень | ||

| 2009 | 2008 | зміни | ||

| 1 | Виноробна продукція | 2181,9 | 1931,6 | + 250,3 |

| 2 | Пиво | 226,5 | 188,5 | + 38 |

| 3 | Тютюнова продукція | 3745,4 | 1567,7 | + 2177,7 |

| 4 | Бензин | 1335,9 | 833,3 | + 502,6 |

| 5 | Інші нафтопродукти | 502,2 | 389,5 | + 112,7 |

| 6 | Інші підакцизні товари | … | … | … |

| Разом | 8537,9 | 4567,7 | ||

Рис. 2.3 Надходження акцизного збору за січень-липень до зведеного бюджету України (2008-2009 роки)

За січень-липень 2009 року до Зведеного бюджету України органами ДПС мобілізовано акцизного збору з вироблених в Україні товарів на суму 8 537,9 млн. грн., що на 53,5 відсотка більше, ніж у відповідному періоді 2008 року.

Зростання надходжень акцизного збору за 7 місяців 2009 року, порівняно з аналогічним періодом минулого, відбулося за рахунок таких видів виробленої в Україні підакцизної продукції:

лікеро-горілчаної продукції – на 13 відсотків (+ 250,3 млн. грн.), надходження склали 2181,9 млн. грн.;

виноробної продукції – в 1,2 рази (+ 38,0 млн. грн..) – 226,5 млн. грн.;

тютюнової продукції – в 2,4 рази (+ 2177,7 млн. грн.) – 3 745,4 млн. грн.;

бензинів моторних – на 60 відсотків (+ 502,6 млн. грн.) – 1335,9 млн. грн.;

інших нафтопродуктів – на 28,9 відсотка (+ 112,7 млн. грн.) – 502,2 млн. грн.

У зв’язку із погіршенням стану платіжного балансу України в наслідок негативного впливу світової фінансової кризи на економіку, виникає необхідність пошуку додаткових джерел доходів Державного бюджету з метою стабілізації платіжного балансу.

Тому, у зв’язку з цим, запроваджується з 01.01.10 щорічна індексація специфічних ставок акцизного збору на спирт етиловий, алкогольні напої, пиво та тютюнові вироби, що сприятиме наповненню бюджету.

З 1 січня 2010 року передбачається впровадження механізму щорічної індексації фіксованих ставок акцизного збору на рівень інфляції.

Ставки акцизного збору на тютюнові вироби пропонується підвищити на:

сигарети з фільтром з 30 грн. за 1000 штук до 60 грн. за 1000 штук,

сигарети без фільтра, цигарки з 12,5 грн. за 1000 штук до 35 грн. за 1000 штук,

тютюн для паління з 12 грн. за 1 кг до 35 грн. за 1 кг,

жувальний і нюхальний тютюн з 5 грн за 1 кг до 10 грн за 1 кг.

Поступове підвищення частки акцизного збору в ціні товару сприятиме позитивному вплину на рівень здоров’я населення, а саме скорочення курців, захворювань викликаних від паління, алкоголізму, скоєних злочинів у стані сп’яніння, заощадження коштів сімейного бюджету (зменшення витрат домогосподарств на купівлю алкоголю та тютюну) та, в той же час, дозволить збільшити надходження до бюджету.

Ризики, що виникають для України при значному збільшенні ставок акцизного збору:

- проникнення контрафактної продукції в Україну із країн ближнього зарубіжжя (РФ, Беларусь, Молдова);

- відсутність гарантії припинення нелегального вивозу в ЄС (залишається різниця в ціні );

- ріст виробництва фальсифікату;

- збільшення шкоди для населення через вживання неякісних алкогольних напоїв та тютюнових виробів;

- Україна перетвориться на зону транзиту контрафактних товарів із країн СНГ до ЄС.

Із вступом до СОТ Україна взяла на себе тарифне зобов’язання з 2011 року встановити нульову ставку ввізного мита на коньячний спирт, тому немає економічних підстав утримувати високу ставку ввізного мита, яку практично не сплачують.

Цей крок дасть можливість працювати підприємствам коньячної галузі у конкурентному середовищі та спрямовувати кошти безпосередньо до бюджету.

За даними Міністерства фінансів України вже до кінця 2009 року запровадження підвищених ставок на тютюнові вироби дозволить збільшити доходну частину Державного бюджету в сумі близько 1200 млн. грн. в розрахунку на рік.

Розділ 3. Шляхи вдосконалення акцизного оподаткування в УкраїніДослідженню акцизного збору присвячена значна кількість наукових праць, тому важливим є пошук шляхів удосконалення механізмів його функціонування та планування розміру ставок акцизного збору.

До 1998 року система акцизного оподаткування алкоголю i тютюну через недосконалий механізм сплати, прогалини в законодавстві, існування численних пільг зі сплати податку спричинила скорочення податкових надходжень до бюджету, збільшення масштабів нелегального виробництва й o6iry продукції.

Найбільш дискусійним питанням при введенні акцизного збору є конкретна ставка того чи іншого підакцизного товару. Більшість методик визначення таких ставок ґрунтуються на еластичності попиту та пропозиції.

Найбільш цікавою є така методика обчислення оптимальної ставки оподатковування, особлива в плані своєї послідовності у виконанні “справедливої функції” акцизу. Причому даний підхід не означає, що акцизами обкладаються деякі аморальні чи непристойні товари. В основі оподатковування підакцизних товарів i визначенні ставок податків лежать так звані негативні екстерналії - додаткові витрати, що несе суспільство у вигляді витрат бюджетів усіх рівнів унаслідок виробництва i споживання тих чи інших товарів.

Наприклад, цигарки обкладаються податками за такими причинами: погіршення здоров'я курців приводить до додаткових витрат на медичне обслуговування, що покривається за рахунок бюджету; погіршення здоров'я курців приводить до додаткових витрат з бюджету по оплата відпусток через хворобу.

Витрати бюджету на медичне обслуговування зростають, оскільки з кожним роком зростають обсяги споживання тютюнових виробів i відповідно рівень захворювання від них. Основними захворюваннями, які виникають внаслідок вживання тютюнових виробів, є серцево-судинні захворювання, рак легенів та різного виду бронхіти. Вживання тютюну призводить до багатьох хвороб, включаючи онкологічні.

Отже, оптимальною ставкою оподатковування по таких акцизах вважається ставка, при якщо держава одержує необхідні їй доходи для покриття витрат, пов'язаних зі споживанням того чи іншого підакцизного продукту. Крім того, повинні бути покриті витрати по вилученню акцизу й у деяких випадках ставка підвищується ще на кілька пунктів для зниження споживання соціально шкідливих товарів.

Ринкова економіка може виграти від раціональної організації акцизних схем, оскільки податок може виступати значним джерелом податкових надходжень на ранніх етапах цього періоду. Організація системи акцизів відносно проста i може дати податковому відомству i його співробітникам значний досвід по роботі з товарами, операції з якими здійснюються в межах ринкової економіки. Такий досвід допоможе закласти основу складніших метод аудиту i контролю, необхідного для роботи з податком на додану вартість i податком з доходів фізичних oci6. Таким чином, акцизи можуть забезпечити як доходи, що допомагають справлятися з труднощами перехідного періоду, так i допомогти податковому відомству перейти на нові, складніші методи оподаткування.

Для досягнення зазначених цілей акцизи повинні бути прості як в організації, так i у вживанні, що досягається за рахунок підтримки мінімального переліку підакцизних товарів. По-друге, ставки податку не повинні бути дуже високі. Країни з ринковою економікою мають відносно відкриті межі, i контрабанда може стати проблемою у випадку, якщо місцеві акцизи значно вище за відповідні податкові ставки в сусідніх країнах. По-третє, податок повинен стягуватися якомога раніше в ланцюжку нарахування доданої вартості - або у момент імпорту, або виробництва (відвантаження).

На сьогодні в Україні не існує єдиного законодавчого документа, в якому б було відображено всі норми, пов'язані з питаннями справляння акцизного збору. До того ж документи з питань акцизного оподаткування зазнали чимало змін, які було внесено відповідно до більше ніж п'ятдесяти нормативних актів.

В Україні сучасна практика акцизного оподаткування розпочиналася з включення у 1992 році згідно з постановою Верховної Ради України від 18.12.91 р. № 1997-ХП до переліку підакцизних 27 товарних позицій. Враховуючи орієнтацію на попередню практику податку з обороту, головними критеріями для внесення тих або інших груп товарів до підакцизних були порівняно високі ставки податку з обороту в попередні роки. Тому до підакцизних, крім традиційних, товарів були віднесені: килими i кришталь, ікра i рибні делікатеси, шоколад i автомобільні шини, вироби з хутра, одяг з натуральної шкіри.

3 початку 1993 року, з введенням у дію Декрету Кабінету Міністрів України „Про акцизний 36ip" від 26.12.92 № 18-92, систему адміністрування акцизного збору було переорієнтовано - платниками визначено суб'єктів підприємницької діяльності, що виробляють або імпортують на митну територію України підакцизні товари. Таким чином, було значно спрощено механізм контролю за справлянням акцизного збору обмеженим колом платників.

Сформована система оподаткування виглядає доволі складною, оскільки до переліку підакцизних товарів включено більше 70 товарних позицій. Однак з цього переліку близько 20 товарів, у разі їх виготовлення на українських підприємствах, звільнено від обкладення акцизним збором, що вказує на прояв позитивної податкової політики, спрямованої на заохочення вітчизняних виробників i поліпшення зовнішньоторговельного балансу шляхом створення більш сприятливих умов для виробництва продукції порівняно з імпортом.

Таким чином, аналіз становлення системи акцизного оподаткування протягом останніх років вказує на наявність тенденцій до створення більш раціональної у фіскальному аспекті системи акцизного оподаткування, що досягається за рахунок підтримки мінімального переліку підакцизних товарів, посилення державного контролю за їх виробництвом та o6iroм, а також повнотою сплати акцизного збору.

Незважаючи на поступове зменшення кількості товарів, що підлягають обкладенню акцизним збором, i, як наслідок, скорочення загальної бази оподаткування, у зазначеному періоді відбувається постійний ріст надходжень сум цього податку в доходній частині бюджету країни.

Проте чисто фіскальна спрямованість податкової політики у напрямі реформування системи акцизного оподаткування носить пригноблюючий характер щодо легального виробництва підакцизних товарів, а також створює сприятливі економічні умови для незаконного, кримінального виробництва та ввезення на митну територію України підакцизних товарів, насичення ринку більш дешевою нелегальною i фальсифікованою продукцією (це в першу чергу стосується алкогольних напоїв i паливно-мастильних матеріалів).

Тенденція до підвищення податкового тягаря одночасно з посиленням заходів державного контролю за діяльністю виробників та імпортерів підакцизних товарів змушує 6ільшість суб’єктів господарської діяльності вдосконалювати механізми ухилення від повної сплати акцизного збору, та виникненням “тіньового” o6iry.

Отже, навіть з урахуванням позитивної динаміки надходжень сум акцизного збору в доходній частині бюджету, становлення акцизного оподаткування в Україні із застосуванням цього податку дозволяє зробити висновок, що питання вдосконалення системи адміністрування акцизів залишається досить актуальним. Основоположним принципом розробки нової, оптимальної концепції оподаткування повинно бути встановлення таких правил визначення та сплати акцизів, які б максимально обмежили можливість ухилення від оподаткування як законними, так i незаконними методами, а також дозволили б уникнути згаданих негативних наслідків шляхом гармонійного поєднання фіскальної та стимулюючої функції податку.

Висновки

Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. Дискусії тривають. І кожна країна обирає свою систему. Україна — не виняток. Акцизний збір є загальнодержавним непрямим податком на окремі високорентабельні товари (продукцію), диференційованим в залежності від споживчих якостей та попиту на відповідну продукцію. Тому його відносять до категорії специфічних акцизів.

Акцизний збір дозволяє через цінові механізми непрямо впливати на обсяги виробництва та реалізації окремих підакцизних товарів як на митній території України, так і в сфері зовнішньоекономічної діяльності.

Крім виробників підакцизних товарів, акцизний збір сплачують також будь-які суб'єкти підприємницької діяльності, що імпортують на митну територію України підакцизні товари; фізичні особи – резиденти або нерезиденти, які ввозять підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу; юридичні або фізичні особи, які купують (орендують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів.

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно відповідно до чинного законодавства і сплачуються до бюджету.

Контроль за сплатою акцизного збору на території України здійснюється державними податковими інспекціями, які організовують роботу щодо виготовлення марок акцизного збору, їх зберігання і продажу, контролюють своєчасність подання платниками розрахунків акцизного збору, ведуть облік та складають звіти про його надходження до відповідного бюджету, здійснюють реєстрацію імпортерів, видають посвідчення за встановленою формою на право ввезення в Україну підакцизних товарів.

За січень-липень 2009 року до Зведеного бюджету України органами ДПС мобілізовано акцизного збору з вироблених в Україні товарів на суму 8 537,9 млн. грн., що на 53,5 відсотка більше, ніж у відповідному періоді 2008 року. Це було спричинене зростанням обсягів надходження податку від сплати таких товарів, я лікеро-горілчані вироби, тютюнові вироби, винна продукція, та ін.

У зв’язку із погіршенням стану платіжного балансу України в наслідок негативного впливу світової фінансової кризи на економіку, виникає необхідність пошуку додаткових джерел доходів Державного бюджету з метою стабілізації платіжного балансу. Тому з 1 січня 2010 року передбачається впровадження механізму щорічної індексації фіксованих ставок акцизного збору на рівень інфляції.

У перші роки після введення акцизів, зважаючи на високий темп зростання цін, було визнано доцільним застосовувати винятково адвалерні ставки акцизного збору. Однак таке рішення породило інші проблеми: адвалерні ставки акцизів, з одного боку, дозволяли використовувати вельми ефективні в умовах України способи ухилення від оподаткування i, з іншого боку, створювали додаткові труднощі для виробників підакцизної продукції щодо и поліпшення i вдосконалення.

Оптимальною ставкою оподатковування вважається ставка, при якій держава одержує необхідні їй доходи для покриття витрат, пов'язаних зі споживанням того чи іншого підакцизного продукту. Крім того, повинні бути покриті витрати по вилученню акцизу й у деяких випадках ставка підвищується ще на кілька пунктів для зниження споживання соціально шкідливих товарів.

Поступове підвищення частки акцизного збору в ціні товару сприятиме позитивному вплину на рівень здоров’я населення, а саме скорочення курців, захворювань викликаних від паління, алкоголізму, скоєних злочинів у стані сп’яніння, заощадження коштів сімейного бюджету (зменшення витрат домогосподарств на купівлю алкоголю та тютюну) та, в той же час, дозволить збільшити надходження до бюджету.

Список використаних джерел

1. Азаров М.Я. Все про податки: Довідник. – К.: ЕКСПЕРТ-Про.- 2000, с-492.

2. Василик О.Д. Податкова система України :Навчальний посібник.-К.: Поліграфкнига.-2004,с-478.

3. Гега П.Т. Основи податкового права: Навчальний посібник. - К.: Знання.-2004, с-272.

4. Д’яконова І.І. Податки та податкова політика України: Підручник - К.: Наукова думка 2005, с 486.

5. Данілов О.Д., Шевченко Є.А. Акцизний збір. – Ірпінь: Академія ДПС України, 2001. – 370 с.

6. Декрет КМУ “Про акцизний збір” від 26 грудня 1992 року N 18-92//ВВР, 1993, №10, ст.82.

7. Закон № 1251 - Закон України "Про систему оподаткування в Україні" від 25.06.91р. № 1251-ХІІ.

8. Закон № 178/96 - Закон України "Про ставки акцизного збору і ввізного мита на спирт етиловий та алкогольні напої" від 07.05.96р. №178/96-ВР.

9. Закон № 216/96 - Закон України "Про ставки акцизного збору і ввізного мита на деякі транспортні засоби" від 24.05.96р. №216/96-ВР.

10. Закон № 313/96 - Закон України "Про ставки акцизного збору і ввізного мита на деякі товари (продукцію)" від 11.07.96р. №313/96-ВР.

11. Закон України “Про акцизний збір на алкогольні напої та тютюнові вироби” від 15 вересня 1995 року №329/95-ВР// ВВР, 1995, №40, ст.297.

12. Закон України “Про ставки акцизного збору та ввізного мита на тютюнові вироби” від 6 лютого 1996 року N 30/96-ВР//ВВР, 1996, №8, ст.32.

13. Іванов Ю.Б. Система оподаткування в схемах і таблицях: Навчальний посібник. - Х.: Інтек. - 2005, с- 288.

14. Інструкція №33. - Інструкції про порядок справляння акцизного збору в разі ввезення товарів суб’єктами зовнішньоекономічної діяльності на митну територію України, затвердженій наказом Держмитслужби України від 21.01.2000р. №33.

15. Климчук С.В. Оподаткування підприємств: Навчальний посібник.-К.: Центр навчальної літератури.-2004 ,с- 191.

16. Костюк Д.П. „Основне законодавство про акцизний збір”// Податки та бух.облік – 2002-№ 97, с- 14-18.

17. Красовський К. Табак и закон. – Киев, 2005, - 136 с.

18. Крисоватий А.І. Податкова система: Навчальний посібник. - Т.: Картбланш.- 2004, с-331.

19. Лазоренко Л.В. Роль акцизів у формуванні доходної частини бюджету // Формування ринкових відносин в Україні, - 2004. - №5 – С.34.

20. Лютий І.О. Податки на споживання в економіці України: Монографія. - К.: Знання. - 2005, с-335.

21. Мельник П.В. Податкова система України: Практикум. - Ірпінь.: Академія ДПС України.-2004,с- 256.

22. Мігунов І.В. Акцизний збір // Вісник податкової служби України. - 2008. - №1-2. - С. 19-20.

23. Омельченко А.Д. “Податкова політика в Україні: перспективи розвитку” //Юридичний вісник України -2006 - №43.

24. Тимошенко О.В. „Аналіз формування дохідної частини зведеного бюджету України в розрізі прямих і непрямих податків за 2001-2004рр.” // Формування ринкових відносин в Україні – 2006.- № 10(29), с – 21-29.

25. Шварц Д.П. Підвищення акцизних зборів в Миколаєві / Д.П. Шварц // Бізнес новини Миколаєва. – 2008. - №23. - С.14-16.

26. http: // www. minfin.gov.ua.

27. http://www.sta.gov.ua/news.

Похожие работы

... нспекції по ____________________ одержано “__” ______1997 р. вхідний № ________ штамп і підписвідповідальної особи за прийняття розрахунку РОЗРАХУНОК акцизного збору _______________________________________________ (назва підприємства, його підпорядкованість) _____________ 1997 р. (місяць) ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

0 комментариев