Навигация

Анализ динамики и структуры активов и пассивов баланса предприятия

29743

знака

5

таблиц

8

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

Национальная академия природоохранного и курортного строительства

Факультет экономики и менеджмента

Контрольная работа

по дисциплине Финансовый менеджмент

на тему

Анализ динамики и структуры активов и пассивов баланса

предприятия

Симферополь, 2009 г

СОДЕРЖАНИЕ

1. Анализ динамики и структуры активов и пассивов баланса предприятия»

1.2. Анализ динамики и структуры актива баланса

1.3. Анализ динамики и структуры пассива баланса

2. Анализ динамики и структуры активов и пассивов баланса ОАО «Крыммебель»

2.1. Анализ динамики и структуры актива баланса ОАО «Крыммебель»

2.2. Анализ динамики и структуры пассива баланса ОАО «Крыммебель»

Список используемых источников

Приложение

1. АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ АКТИВОВ И ПАССИВОВ БАЛАНСА ПРЕДПРИЯТИЯ

1.1 Анализ динамики и структуры актива баланса предприятия

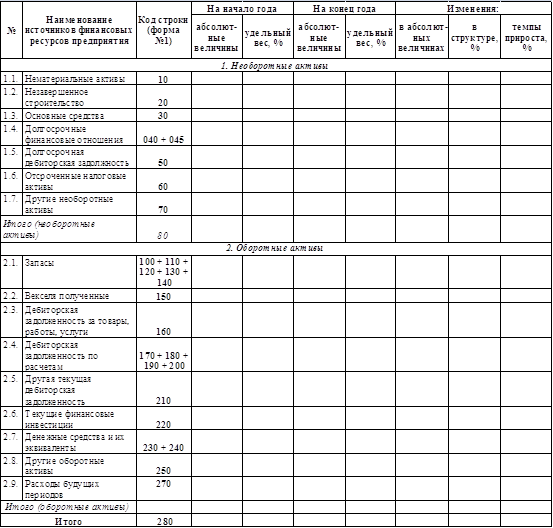

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, то есть о вложении его в конкретное имущество и материальные ценности, об остатках свободной денежной наличности и т.п. Исследовать структуру актива баланса можно с помощью таблицы №.1

Таблица № 1. – Анализ направлений использования финансовых ресурсов

В первую очередь обращаем внимание на изменения в имуществе предприятия (итог актива баланса). Увеличение стоимости имущества говорит о расширении предприятием хозяйственного оборота, что в целом является положительной характеристикой.

Следующий шаг – анализ структуры активов.

Если доля необоротных активов составляет более 40%, говорят о «тяжелой» структуре активов (это свидетельствует о значительных накладных расходах и высокой чувствительности к изменению выручки), менее 40% - «легкой». Легкая структура свидетельствует о мобильности имущества предприятия. При этом необходимо обратить внимание на то, есть ли в структуре необоротных активов предприятия такая статья, как «Долгосрочные финансовые вложения». Увеличение по этой статье указывает на отвлечение средств из основной производственной деятельности, а уменьшение способствует вовлечению финансовых средств в основную деятельность предприятия и улучшению его финансового состояния. Наличие в составе активов предприятия нематериальных активов косвенно характеризует избранную этим предприятием стратегию как инновационную, так как оно вкладывает средства в патенты, лицензии, другую интеллектуальную собственность. Увеличение доли оборотных активов в структуре активов предприятия может говорить о расширении производства. Наряду с этим, такое изменение в необоротных активах может быть последствием замедления оборачиваемости оборотных средств, вызвавших объективную необходимость в увеличении потребности в росте их массы, что уже является негативной тенденцией. Анализ денежных средств и дебиторской задолженности: Структура активов с высокой долей задолженности и низкой долей денежных средств может свидетельствовать о проблемах, связанных с маркетинговой политикой предприятия, а также о преимущественно неденежном характере расчетов. И наоборот: структура с низкой долей задолженности и высокой долей денежных средств может свидетельствовать о благополучном состоянии расчетов предприятия с покупателями и другими дебиторами. Что касается анализа уровня дебиторской задолженности, то здесь нужно отметить следующее. Если предприятие расширяет свою деятельность, то растет и число покупателей, а, соответственно, и дебиторская задолженность. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. В этой связи необходимо различать нормальную и просроченную задолженности. Наличие последней создает затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств приводит к замедлению оборачиваемости капитала. Информация о просроченной дебиторской задолженности содержится в Примечаниях к отчетам согласно п. 13.5 П(С)БУ «Дебиторская задолженность». Большое влияние на финансовое состояние предприятия оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Накопление больших запасов свидетельствует о спаде активности предприятия, замедлении оборачиваемости оборотного капитала. В то же время недостаток запасов также негативно влияет на финансовое состояние предприятия, так как сокращается производство продукцией, уменьшается сумма прибыли. Иными словами, любой рост стоимости запасов должен сопровождаться также (или большим) ростом оборачиваемости оборотного капитала. После составления данной таблицы и проведения необходимых расчетов можно получить ряд важнейших характеристик, описывающих финансово-имущественное состояние предприятия. К таким показателям относится:

1. Общая стоимость имущества предприятия, которая равна итогу актива баланса (стр.280)

2. Стоимость необоротных средств (активов), которая равна итогу первого раздела актива баланса (стр.80)

3. Стоимость мобильных (оборотных) активов – сумма итогов второго и третьего разделов актива баланса (стр. 260 + стр. 270).

1.2 Анализ динамики и структуры пассива баланса предприятия

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, то есть пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия. Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. Необходимость в собственном капитале (раздел 1 пассива) обусловлена требованиями самофинансирования предприятий. Уставный капитал – основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала. В то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов. Следовательно, от того, насколько оптимально соотношение собственного и заемного капиталов, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом в первую очередь необходимо ответить на следующие вопросы:

v какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

v каково направление изменения доли собственного капитала (фактического, за вычетом убытков и задолженности учредителей) в структуре пассивов баланса за анализируемый период?

Ответить на заданные вопросы можно с помощью таблицы № 2

В то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть различной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия. При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капиталов, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период.

Собственный капитал – это часть в активах предприятия, остающаяся после вычета его обязательств. Данное определение можно представить в виде формулы:

КАПИТАЛ = АКТИВЫ – ОБЯЗАТЕЛЬСТВА.

В процессе осуществления анализа собственного капитала определяют удельный вес его отдельных составляющих, а также оценивают динамику его состава и структуры за последние периоды.

Необходимость отдельного рассмотрения статей собственного капитала связана с тем, что каждая из них является характеристикой правовых и других ограничений способности предприятия распоряжаться своими активами.

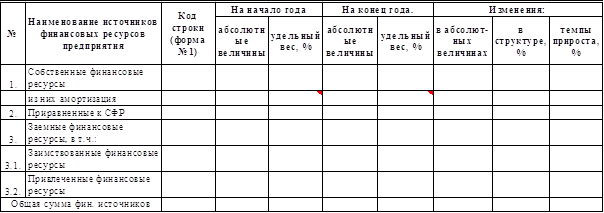

Таблица № 3– Анализ источников формирования финансовых ресурсов (оценка по группам ресурсов)

В состав собственного капитала относят:

1. Уставной капитал, который характеризует начальную сумму собственного капитала предприятия, инвестированную в формирование активов на начало его создания. Его размер определяется уставом предприятия. Для субъектов хозяйствования отдельных сфер деятельности и организационно-правовых форм (акционерное общество, общество с ограниченной ответственностью) минимальный размер уставного капитала регулируется законодательством.

Похожие работы

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... в хозяйственной деятельности. Отсюда следует, что администрация предприятия целенаправленно, использует заемные средства для производственной деятельности. 2.5 Анализ финансовой устойчивости в относительных показателях. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в ...

... анализ финансового состояния завода «РМЗ» комбината «Ураласбест» за 2005 год, по данным формы №1 ”Бухгалтерский баланс” и формы №2 “Отчет о прибылях и убытках”. 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ» 2.1 Организационно - экономическая характеристика предприятия Комбинат «Ураласбест» является открытым акционерным обществом, что отражается в его ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев