Навигация

Паевой капитал – сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами

29743

знака

5

таблиц

8

изображений

2. Паевой капитал – сумма паевых взносов членов союзов и других предприятий, предусмотренная учредительными документами.

Таблица 2

3. Дополнительный вложенный капитал. Акционерные общества показывают сумму, на которую стоимость реализации выпущенных акций превышает их номинальную стоимость. Другие предприятия отражают в этой статье сумму капитала, который вложен учредителями сверх уставного капитала.

4. Другой дополнительный капитал – капитал, бесплатно полученный предприятием от других юридических лиц в виде необоротных активов, сформированный в результате дооценки необоротных активов, и т.д.

5. Резервный капитал формируется согласно установленных законом порядком за счет прибыли предприятия и имеет строго целевое назначение. Он представляет собой зарезервированную часть собственного капитала, предназначенного для внутреннего страхования хозяйственной деятельности предприятия. Информация о величине резервного капитала в балансе предприятия имеет важное значение для внешних пользователей бухгалтерской отчетностью, рассматривающие резервный капитал как запас его финансовой мощности. В странах с развитыми рыночными отношениями отсутствие резервного капитала или его недостаточную величину считают показателем дополнительного риска вложения средств в предприятие, поскольку это свидетельствует или о незначительной величине прибыли, или об использовании резервного капитала на покрытие убытков. И тот, и другой факт для кредиторов является негативным в оценке надежности потенциального партнера.

6. Нераспределенная прибыль – капитал, остающийся в распоряжении предприятия после уплаты части прибыли в виде дивидендов учредителям (акционерам). За счет нераспределенной прибыли создается резервный капитал.

7. Неоплаченный капитал – корректирует (уменьшает) собственный капитал (в частности, уставный и паевой капитал) на сумму еще не внесенных учредителями взносов (паев).

8. Изъятый капитал – корректирует (уменьшает) собственный капитал на стоимость акций, выкупленных акционерным обществом у акционеров для их дальнейшей перепродажи или аннулирования.

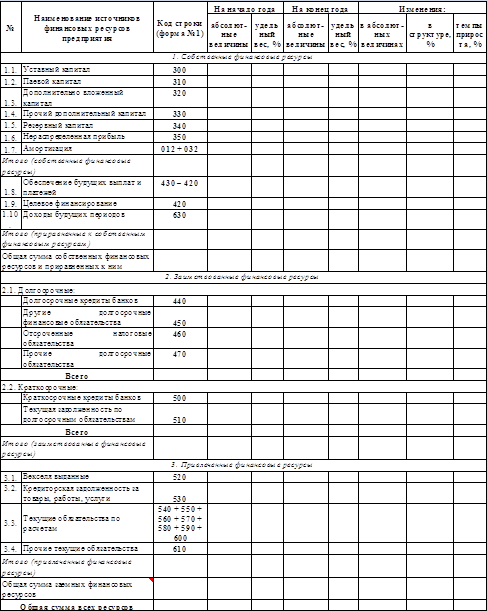

Источником информации для анализа является Форма № 4. «Отчет о собственном капитале».

Для того, чтобы проанализировать состояние и движение собственного капитала предприятия, необходимо на основании данных формы № 4 составить аналитическую таблицу (таблица №4).

Используя данные формы №4 и аналитической таблицы, можно рассчитать показатели движения собственного каптала:

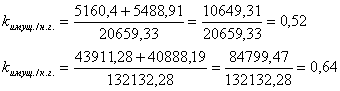

1. коэффициент поступления:

![]()

2. коэффициент выбытия:

![]()

Таблица № 4 – Анализ движения собственного капитала.

| Показатели | Статутний капітал | Пайовий капітал | Додатковий вкладений капітал | Інший додатковий капітал | Резервний капітал | Нерозпо-ділений прибуток | Неопла-чений капітал | Вилучений капітал | Разом |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Остаток на начало года | |||||||||

| Поступило | |||||||||

| Использовано | |||||||||

| Остаток на конец года (стр. 300 ф. №4) | |||||||||

| Абсолютное изменение остатка (стр. 290 ф. №4) | |||||||||

| Темп роста, % | |||||||||

| Коэффициент поступления (стр2 / стр4) | |||||||||

| Коэффициент выбытия (стр3 / стр1) |

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значения коэффициентов поступления превышают значения коэффициентов выбытия, значит, на предприятии идет процесс накопления собственного капитала, и наоборот.

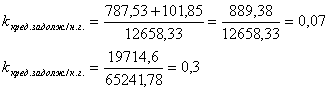

Следующий шаг – анализ динамики и структуры заемного капитала.

Основные статьи заемного капитала:

1. “Долгосрочные кредиты банков” показывается сумма задолженности предприятия банкам по полученным от них ссудам, которая не является текущим обязательством.

2. “Прочие долгосрочные финансовые обязательства” приводится сумма долгосрочной задолженности предприятия по обязательству по привлечению заемных средств (кроме кредитов банков), на которые начисляются проценты.

3. “Отсроченные налоговые обязательства” показывается сумма налогов на прибыль, подлежащих уплате в будущих периодах в результате временной разницы между учетной и налоговой базами оценки.

4. “Другие долгосрочные обязательства” показывается сумма долгосрочных обязательств, которые не могут быть включены в другие статьи раздела “Долгосрочные обязательства”.

5. “Краткосрочные кредиты банков” отражается сумма текущих обязательств предприятия перед банками по полученным от них ссудам.

6. “Текущая задолженность по долгосрочным обязательствам” показывается сумма долгосрочных обязательств, подлежащая погашению в течение двенадцати месяцев с даты баланса.

7. “Векселя выданные” показывается сумма задолженности, на которую предприятие выдало векселя в обеспечение поставок (работ, услуг) поставщиков, подрядчиков и других кредиторов.

8. “Кредиторская задолженность за товары, работы, услуги” показывается сумма задолженности поставщикам и подрядчикам за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями).

9. .“Текущие обязательства по полученным авансам” отражается сумма авансов, полученных от других лиц в счет предстоящих поставок продукции, выполнения работ (услуг).

10. “Текущие обязательства по расчетам с бюджетом” показывается задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия.

11. “Текущие обязательства по внебюджетным платежам” показывается задолженность по взносам во внебюджетные фонды, предусмотренные действующим законодательством.

12. “Текущие обязательства по страхованию” отражается сумма задолженности по отчислениям в пенсионный фонд, на социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников.

13. "Текущие обязательства по расчетам по оплате труда" отражается задолженность предприятия по оплате труда, включая депонированную заработную плату.

14. В статье “Текущие обязательства по расчетам с участниками” отражается задолженность предприятия его участникам (учредителям), связанная с распределением прибыли (дивиденды и т. д.) и формированием уставного капитала.

15. В статье “Текущие обязательства по внутренним расчетам” отражается задолженность предприятия связанным сторонам и кредиторская задолженность по внутриведомственным расчетам.

Проанализировать динамику структуры заемного капитала можно с помощью табл. №5.

Таблица № 5. Динамика структуры заемного капитала.

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменения | ||||

| Абсолютные величины | Структура | Абсолютные величины | Структура | В абсолютных величинах | В структуре | Темпы роста, % | |

| Долгосрочные обязательства | |||||||

| Текущие обязательства, в т. ч. | |||||||

| -текущая задолженность по просроченным обязательствам | |||||||

| -кредиторская задолженность за товары, работы, услуги | |||||||

| -текущие обязательства по расчетам | |||||||

| Итого | 100 | 100 | |||||

Похожие работы

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... в хозяйственной деятельности. Отсюда следует, что администрация предприятия целенаправленно, использует заемные средства для производственной деятельности. 2.5 Анализ финансовой устойчивости в относительных показателях. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в ...

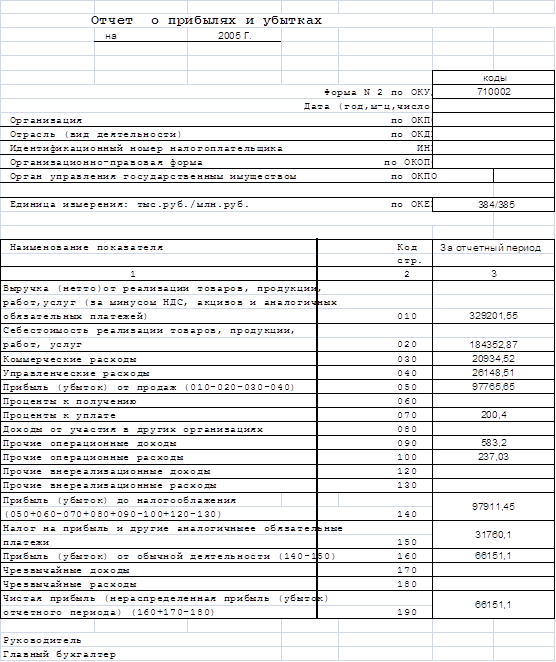

... анализ финансового состояния завода «РМЗ» комбината «Ураласбест» за 2005 год, по данным формы №1 ”Бухгалтерский баланс” и формы №2 “Отчет о прибылях и убытках”. 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ» 2.1 Организационно - экономическая характеристика предприятия Комбинат «Ураласбест» является открытым акционерным обществом, что отражается в его ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев