Навигация

Анализ динамики и структуры пассива баланса ОАО «Крыммебель»

29743

знака

5

таблиц

8

изображений

2.2 Анализ динамики и структуры пассива баланса ОАО «Крыммебель»

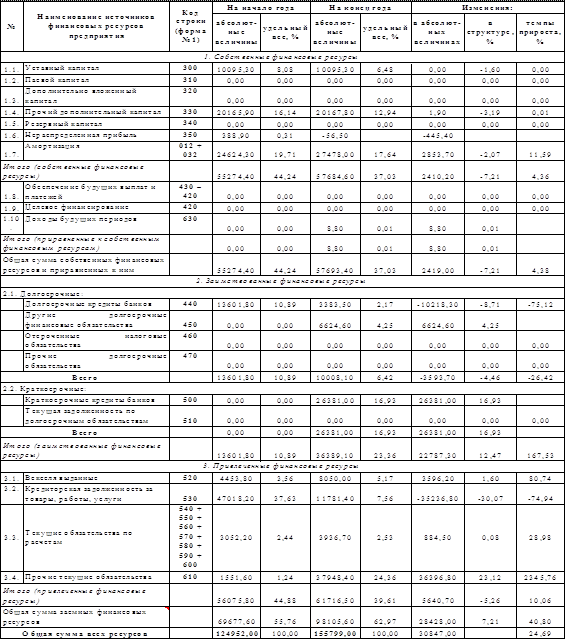

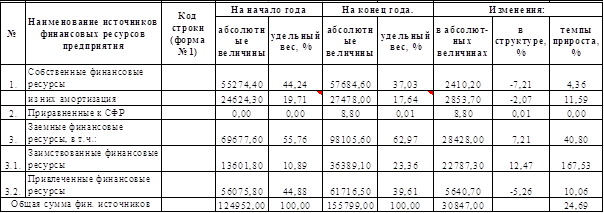

Проанализировав источники формирования финансовых ресурсов ОАО «Крыммебель» (см. табл.8 ) можно сделать следующие выводы:

· На конец 2007 года общая сумма финансовых ресурсов ОАО «Крыммебель» составила 155799,00 т. грн, что на 30847,00 т. грн больше, чем на начало года. Увеличение источников финансовых ресурсов является положительным моментом в деятельности предприятия. Вследствие этого увеличивается имущество предприятия и, следовательно, улучшается его финансовое состояние.

· Собственные финансовые ресурсы на конец года составили 57693,40 т.грн, что на 2419,00 т.грн больше, чем на начало года. Данный рост собственных финансовых ресурсов произошел за счет увеличения прочего дополнительного капитала (на 1,90 т.грн) и амортизации (на 2853,70 т.грн или на 11,59 %).

· Общая сумма заемных финансовых ресурсов также увеличилась (на 28428,00 т.грн или на 40,80 %). На конец года она составила 98105,60 т.грн. Произошло увеличение как заимствованных так и привлеченных финансовых ресурсов.

· Заимствованные финансовые ресурсы на конец года по сравнению с началом года увеличились на 22787,30 т.грн или на 167,53 %. Отрицательно повлияли долгосрочные финансовые ресурсы, которые уменьшились на 3593,70 т.грн или на 26,42 %. Положительно – краткосрочные финансовые ресурсы. На начало года их не было, а на конец года они составили 26381,00 т.грн.

· Привлеченные финансовые ресурсы на конец года по сравнению с началом года увеличились на 5640,70 т. грн или на 10,06 %. Положительно повлияли: векселя выданные (+ 3596,20 т.грн), текущие обязательства по расчетам (+ 884,50 т.грн) и прочие текущие обязательства (+ 36396,80 т.грн). Отрицательно повлияла кредиторская задолженность за товары, работы, услуги (- 35236,80 т. грн).

Таблица №8– Анализ источников формирования финансовых ресурсов.

Таблица № 9 – Анализ источников формирования финансовых ресурсов (оценка по группам ресурсов) ОАО «Крыммебель».

· В общей структуре финансовых ресурсов наибольший удельный вес занимают привлеченные финансовые ресурсы (44,88 % и 39,61 % на начало и конец года соответственно), на втором месте собственные финансовые ресурсы (44,24% и 37,03 %).

· По статьям в общей структуре финансовых ресурсов наибольший удельный вес занимали на начало года: кредиторская задолженность за товары, работы, услуги (37,63 %), на конец года – прочие текущие обязательства (24,36 %).

· На начало года в общей структуре финансовых ресурсов более 10 % заняли следующие статьи: прочий дополнительный капитал (16,14 %), амортизация (19,71 %) и долгосрочные кредиты банков (10,89 %). На конец года – прочий дополнительный капитал (12,94 %), амортизация (17,64 %) и краткосрочные кредиты банков (16,93 %).

· В структуре собственных финансовых ресурсов наибольший удельный вес как на начало так и на конец года занимает амортизация (44,55 и 47,63 % соответственно), на втором месте прочий дополнительный капитал (36,49 и 34,96 % соответственно).

· В структуре заемных финансовых ресурсов заимствованные занимают 19,52 5 и 37,09 5 на начало и на конец года соответственно, а привлеченные – 80,48 % и 62,91 %.

· Структура заемных финансовых ресурсов претерпела значительные изменения. Так на начало года наибольший удельный вес в общей структуре финансовых ресурсов занимала кредиторская задолженность за товары, работы, услуги (37,63 %), но уже на конец года она уменьшилась на 30,07 % и стала занимать 7,56 5. Также уменьшились (на конец года по сравнению с началом года): долгосрочные кредиты банков (на 8,71 % ). Наоборот увеличились такие статьи как: 1) другие долгосрочные финансовые обязательства (с 0% на начало года до 4,25 % на конец года); 2) краткосрочные кредиты банков (с 0% до 16,93%); 3) прочие текущие обязательства ( с 1,24 % до 24,36 %).

В целом можно отметить, что на увеличение источников на конец года в большей степени повлияли увеличение в структуре краткосрочных кредитов банков (на 16,93 %) и прочих текущих обязательств (на 23,12%). Отрицательно в наибольшей степени повлияло уменьшение в структуре кредиторской задолженности за товары, работы, услуги на 30,07 %.

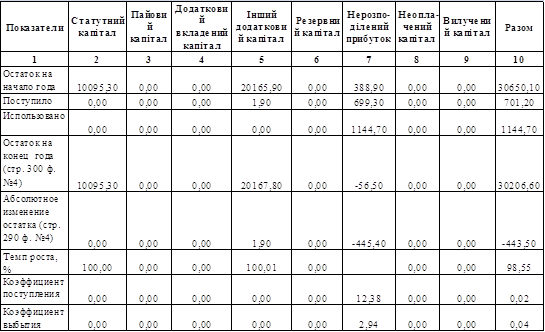

Таблица №. 10 – Анализ движения собственного капитала ОАО «Крыммебель»

Таблица № 11 - Динамика структуры собственного капитала

| Наименование статей | Остаток на начало года | Остаток на конец года | Изменения в структуре | ||

| Абсолютные величины | Структура | Абсолютные величины | Структура | ||

| Уставной капитал | 10095,3 | 32,94 | 10095,3 | 33,42 | 0,48 |

| Паевой капитал | 0 | 0 | 0 | 0 | 0 |

| Прочий дополнительный капитал | 20165,9 | 65,79 | 20167,8 | 66,77 | 0,98 |

| Резервный капитал | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль | 388,90 | 1,27 | -56,50 | - 0,19 | - 1,46 |

| Неоплаченный капитал | 0 | 0 | 0 | 0 | 0 |

| Итого | 30650,10 | 100 | 30206,60 | 100 | 0,00 |

В течение 2007 года собственный капитал уменьшился на 443,50 т.грн и на конец года составил 30206,60 т.грн. Отрицательно на собственный капитал повлияло уменьшение статьи «нераспределенная прибыль» на 445,40 т.грн, которая на конец года составила (-56,50 ) т.грн. Увеличение произошло в статье «другой дополнительный капитал» на 0,01%. В остальных статьях в текущем году изменений не наблюдалось. Наибольший удельный вес в структуре собственного капитала занимает статья «другой дополнительный капитал».

Проанализировав соотношение коэффициентов поступления и выбытия, можно сделать вывод, что на предприятии собственного капитала используется в два раза больше, чем поступает. В структуре собственного капитала наибольший удельный вес занимает прочий дополнительный капитал. Доля уставного капитала увеличилась на 0,48%, в то же время увеличилась доля прочего дополнительного капитала на 0,98%.

Таблица № 12 - Динамика структуры заемного капитала ОАО «Крыммебель»

| Наименование статей | На начало отчетного периода | На конец отчетного периода | Изменения | ||||

| Абсолютные величины | Структура | Абсолютные величины | Структура | В абсолютных величинах | В структуре | Темпы роста, % | |

| Долгосрочные обязательства | 13601,8 | 19,52 | 10008,1 | 10,20 | -3593,7 | -9,32 | 73,58 |

| Текущие обязательства, в т. ч. | 56075,8 | 80,48 | 88097,5 | 89,80 | 32021,7 | 9,32 | 157,10 |

| краткосрочные кредиты банков | 0 | 0 | 26381,00 | 26,89 | 26381,0 | 26,89 | - |

| -векселя выданные | 4453,80 | 6,39 | 8050,00 | 8,21 | 3596,2 | 1,82 | 180,74 |

| -кредиторская задолженность за товары, работы, услуги | 47018,20 | 67,48 | 11781,40 | 12,01 | -35236,8 | -55,47 | 25,06 |

| -текущие обязательства по расчетам | 4603,8 | 6,61 | 41885,1 | 42,69 | 37281,3 | 36,08 | 909,79 |

| Итого | 69677,6 | 100 | 98105,6 | 100 | 28428 | 0,00 | 140,80 |

В структуре заемного капитала наибольший удельный вес занимают текущие обязательства (80,48 и 89,80 % на начало и конец отчетного периода соответственно). В течение отчетного периода доля долгосрочных обязательств уменьшилась на 9,32 %, с одновременным увеличением доли текущих обязательств (также на 9,32%).

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Национальные стандарты бухгалтерского учета.

2. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие / Под ред. Проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА. 1999. 471 с.

3. Бланк И.А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, 1999. – 592 с.

4. Воробьев Ю.Н. Финансовый менеджмент: Уч. Пособие. Симферополь: Таврия, 2007 – 632 с.

5. Герчикова И.Н. Финансовый менеджмент: Уч. Пособие: - М.:Колсантбанкир, 1996 – 208 с.

6. Iзмайлова К.В. Фiнансовий аналiз: Навч. Посiбник. К.:МАУП, 2000 – 152 с.

7. Коробов М.Я. Фiнансово-экономичний аналiз дiяльностi пiдприэмств. –К:Знання. КОО.2002 – 378 с.

8. Рогатенюк Э.В., Пожарицкая И.М. Финансы предприятий: Учебное пособие. – Симферополь: КАПКС, 2002. – 271 с.

Похожие работы

... коэффициентов (текущей ликвидности, обеспеченности собственными средствами и коэффициента восстановления платежеспособности) и анализ их динамики дают основание признать структуру баланса удовлетворительной, а предприятие - платежеспособным. По результатам проведенного анализа финансового состояния предприятия можно сделать вывод: у анализируемого предприятия среднее финансовое состояние ...

... в хозяйственной деятельности. Отсюда следует, что администрация предприятия целенаправленно, использует заемные средства для производственной деятельности. 2.5 Анализ финансовой устойчивости в относительных показателях. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в ...

... анализ финансового состояния завода «РМЗ» комбината «Ураласбест» за 2005 год, по данным формы №1 ”Бухгалтерский баланс” и формы №2 “Отчет о прибылях и убытках”. 2. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ПРИМЕРЕ ЗАВОДА «РМЗ» КОМБИНАТА «УРАЛАСБЕСТ» 2.1 Организационно - экономическая характеристика предприятия Комбинат «Ураласбест» является открытым акционерным обществом, что отражается в его ...

... работ и услуг. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия. Общая оценка финансовой устойчивости предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капиталами его размещения, равновесие между активами предприятия и источниками их ...

0 комментариев