СУЩНОСТЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА, ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

Виды предпринимательской деятельности

Статистика развития малого предпринимательства

ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

Анализ и оценка финансового состояния ООО «Оберон»

Анализ и оценка среды функционирования предприятия

ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ

Рекомендации и меры по развитию малого предприятия ООО «Оберон»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

Анализ и оценка предпринимательской деятельности предприятия ООО "Оберон"

136955

знаков

14

таблиц

6

изображений

2 ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Оберон» расположено по адресу 241037, г. Брянск, пр. Станке Димитрова, д. 1. ООО «Оберон» является юридическим лицом, коммерческой организацией имеющей самостоятельный баланс, расчетный и иные счета в банках, печать и другие реквизиты. ООО «Оберон» было создано в 2001 г., учредителем выступило физическое лицо – Авдеенко С.С..

На данный момент организации принадлежит помещение магазина на территории студенческого городка БГИТА, кроме того предприятие арендует помещение столовой, буфета и 3 площадки для открытой розничной торговли.

Общество «Оберон» было учреждено в целях осуществления предпринимательской деятельности, удовлетворения общественных потребностей и получения прибыли. Организационно-правовая форма - общество с ограниченной ответственностью (ООО). Полное фирменное наименование Общества: общество с ограниченной ответственностью «Оберон». Сокращенное наименование Общества: ООО «Оберон».

Целью общества является извлечение прибыли. Общество имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом. Предметом деятельности Общества является:

- торгово-закупочная, снабженческо-сбытовая деятельность, оптовая и розничная торговля;

- производство и реализация товаров народного потребления и продуктов питания;

- оптово-розничная торговля алкогольными напитками и табачными изделиями;

- организация различных точек по реализации товаров народного потребления: магазинов, отделов по продаже промышленных и продовольственных товаров;

- оказание услуг в сфере общественного питания и торговли;

- производство товаров народного потребления, народного промысла и ремесел, других предметов, изделий и материалов;

- производство, переработка, сортировка, хранение сельскохозяйственной продукции, продукции животноводства, включая выращивание цветов и производство мёда, рыболовство и рыбоводство;

- комиссионные, маркетинговые, консультационные, консалтинговые, инновационные, сервисные, информационные и посреднические услуги;

- благотворительная деятельность;

- создание структурных подразделений в форме клубов для организации культурного отдыха и досуга клиентов;

- организация зрелищных мероприятий с привлечением творческих работников (артистов, режиссеров, композиторов, певцов, музыкантов и др.);

- иные виды деятельности, не запрещенные действующим законодательством.

- предоставление через столовые, буфеты всему коллективу студентов и работникам БГИТА питания с 9 до 16 часов с наценками, предусмотренными действующими инструкциями по ценообразованию для предприятий общественного питания III (третьей) наценочной категории.

Общество «Оберон» является юридическим лицом и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе, включая имущество, переданное ему участником в счет оплаты доли в Уставном капитале. Общество имеет круглую печать, содержащую его полное фирменное наименование и указание на место его нахождения, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства визуальной идентификации.

ООО «Оберон» в своей деятельности руководствуется Федеральным Законом «Об обществах с ограниченной ответственностью», Уставом и действующим законодательством РФ. Производственно-хозяйственную деятельность ООО «Оберон» осуществляет на договорной основе.

Для организации и обеспечения деятельности ООО «Оберон» его Участником образуется Уставный капитал в размере 38392 руб. Номинальная стоимость доли участника составляет 38392 руб., 100%.

На момент регистрации Уставной капитал общества оплачен полностью в размере 100%. Исполнительным органом Общества является директор, осуществляющий руководство текущей деятельностью. Директор без доверенности может действовать от имени организации, в том числе представлять его интересы во всех отечественных и иностранных учреждениях, организациях, обществах, совершать сделки от имени организации, открывать в банках расчетные, валютные и иные счета, утверждает штаты, издает приказы и дает указания, обязательные для выполнения всеми работниками предприятия.

В случае ООО «Оберон» директором является Ноздря В.М.

Общество осуществляет в установленном порядке оперативный и бухгалтерский учет результатов своей работы, представляет в установленном порядке статистическую, бухгалтерскую и налоговую отчетность, несет ответственность за достоверность предоставляемой отчетности. Ответственность за организацию ведения учета возложена на директора.

Непосредственно бухгалтерский учет на предприятии осуществляется структурным подразделением - бухгалтерией, возглавляемым главным бухгалтером Симоненко В.Г.

Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка ОАО «Уралсиб».

Как юридическое лицо, ООО «Оберон» зарегистрировано в ИМНС Советского района г.Брянска, ИНН 3234034272.

Анализ производственного потенциала ООО «Оберон»

Немаловажную роль в характеристике предприятии имеет информация об его размере (табл. 6 приложений). Выручка от реализации продукции выросла на 4,58%, что в абсолютном выражении составляет 18304 руб. Это произошло за счет увеличения производства по заказу в 2006 году. Среднесписочная численность в 2006 году увеличилась на 3 человека. Среднегодовая стоимость основных средств увеличилась на 5,43 % или на 3356 руб. в 2006 году, что произошло за счет приобретения нового оборудования. Относительно же размера предприятия можно сказать следующее: в условиях нестабильности и инфляции рекомендуется проводить оценку по количеству работников. Основываясь на этом, можно сказать, что ООО «Оберон» является малым предприятием.

ООО «Оберон» получает выручку (табл. 7 приложений) от осуществления торгово-закупочной деятельности. Наибольший удельный вес в составе выручки занимает розничная торговля продуктами питания. Предприятие реализует услуги как юридическим, так и физическим лицам. Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках системы, построенной по схеме: Ресурсы - Затраты - Результаты. Среди показателей характеризующих ресурсы предприятия и эффективность их использования, можно выделить: среднегодовая стоимость основных фондов; среднегодовая стоимость оборотных средств; расходы на оплату труда; среднесписочная численность работников; среднегодовая заработная плата; оборачиваемость оборотных средств (выручка/показатель 2); производительность труда (выручка/показатель 5). Два других показателя характеризуют затраты предприятия и эффективность их использования: издержки обращения; затратоотдача (выручка/показатель 8). Из показателей, характеризующих результаты, в данном случае интересны три: выручка; прибыль; коэффициент устойчивости экономического роста (чистая прибыль/собственный капитал). Для оценки эффективности использования фондов предприятия можно использовать показатель фондоотдачи (выручка/показатель 1).

В качестве обобщающей оценки эффективности хозяйственной деятельности торгового предприятия будут использованы следующие комплексные показатели: показатель эффективности использования торгового потенциала предприятия; показатель эффективности финансовой деятельности; показатель эффективности трудовой деятельности; интегральный показатель экономической эффективности хозяйственной деятельности. Используя балансовые данные ООО «Оберон» за 2004-2006 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели за анализируемый период изменились следующим образом (табл. 8 приложений).

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «Оберон» работало в течение 2004-2006 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2006 г. по сравнению с концом 2005 г. уменьшился с 1,796 до 1,694 или на 0,102 пункта. Также за период 2006 г. снизились показатели эффективности использования торгового потенциала на 0,05 пункта и показатель эффективности трудовой деятельности. Такая динамика показателей объясняется тем, что за период 2006 г. темп роста издержек обращения превысил темп роста торгового оборота.

В 2006 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Положительной тенденцией является ускорение оборачиваемости оборотных средств на 14,6% в исследуемом периоде. В качестве позитивных моментов можно также назвать рост розничного товарооборота на 15,9% к 2007 г. и валовой прибыли практически в 2 раза за этот же период.

Для предприятия важным является показатель продолжительности операционного цикла:

ПЦ =ОЗ + ОД,

где ОЗ – оборачиваемость средств в запасах; ОД – оборачиваемость средств в дебиторской задолженности. Таким образом, можно рассчитать оборачиваемость средств в запасах и дебиторской задолженности (в днях оборота): О=СО![]() Д/Р; где СО – средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р – товарооборот за период (табл. 9).

Д/Р; где СО – средний остаток оборотных средств по данной группе активов; Д – число дней в анализируемом периоде; Р – товарооборот за период (табл. 9).

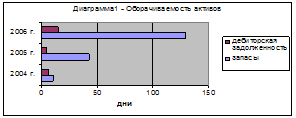

По данным 2005 г.

ПЦнг = 10,55+6,2 = 16,75 дн; ПЦкг = 42,53+4,54 = 47,07 дн.

То есть продолжительность операционного цикла выросла на 30,32 дня или на 181%. Как правило, в условиях рыночной экономике увеличение продолжительности операционного цикла оценивается отрицательно. В случае ООО «Оберон» это можно объяснить увеличением величины запасов на конец года почти в 4 раза. Данный факт несомненно отрицательно сказался на деятельности предприятия.

Таблица 9. Расчет оборачиваемости средств в запасах и дебиторской задолженности ООО «Оберон» в 2005 – 2006 гг.

| Показатели | 2005 | 2006 | Отклонение |

| Знг тыс. руб. | 168302 | 658324 | 490022 |

| Зкг тыс. руб. | 658324 | 2654868 | 1996544 |

| Днг тыс. руб. | 98949 | 70219 | -28730 |

| Дкг тыс. руб. | 70219 | 299738 | 229519 |

| ОЗ нг дни | 10,55 | 42,53 | 31,98 |

| ОЗ кг дни | 42,53 | 129,13 | 86,6 |

| ОД нг дни | 6,2 | 4,54 | -1,66 |

| ОД кг дни | 4,54 | 14,58 | 10,04 |

В 2006 г.:

ПЦнг =42,53+4,54 = 47,07 дн.; ПЦкг =129,13+14,58 = 143,71 дн.

То есть продолжительность операционного цикла выросла на 96,64 дня или на 205,31%. Несомненно руководству ООО «Оберон» следует обратить внимание на тенденцию замедления оборачиваемости оборотных активов и увеличение продолжительности операционного цикла.

Данная ситуация отрицательно сказывается на деятельности предприятия, замедляется движение денежных потоков предприятия, растет налогооблагаемая база по налогу на имущество (в состав имущества включается и величина запасов предприятия, а ставка налога на имущество в Брянской области 2% от его среднегодовой стоимости). Можно рекомендовать отгрузку товаров с отсрочкой платежа, т.к. оборачиваемость дебиторской задолженности значительно ниже оборачиваемости запасов предприятия. Данная мера позволит провести перегруппировку в составе оборотных активов и тем самым уменьшить налогооблагаемую базу.

Комплексную обобщающую оценку экономического развития анализируемого торгового предприятия дает показатель темпа его экономического роста:

![]() ,

,

где Т – темпы изменения: ТПТ –производительности труда; ТООС –оборачиваемости оборотных средств; ТФО –фондоотдачи; ТЗО –затратоодачи; ТУР –рентабельности (рентабельности товарооборота).

В случае ООО «Оберон»: ТЭР 2005г. по отношению к 2004 г. равен 1,1796; ТЭР 2006г. по отношению к 2005 г. составил 1,0098. Как и следовало ожидать, вычисленный выше показатель демонстрирует наличие у предприятия тенденции к замедлению развития. Развитие предприятия должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2004-2006 гг. показывают, что по рассматриваемому предприятию наблюдался рост как количественных, так и качественных показателей в 2005 г., а в 2006 г. произошло снижение практически всех вышеперечисленных показателей. Поэтому необходимо более подробно проанализировать финансовое состояние ООО «Оберон» и выяснить причины снижения эффективности финансово-хозяйственной деятельности.

Похожие работы

... 26 января 2009 года, когда Обществом был осуществлен последний платеж в размере 22620 рублей. В результате внедрения проекта оказания благотворительных мероприятий для муниципальных медицинских учреждений города Видное ООО «Триада-альянс» оплатило и безвозмездно передало Видновской городской детской поликлинике необходимое медицинское оборудование, тренажеры и стеллажи. 3.3 Социальная ...

0 комментариев