СУЩНОСТЬ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА, ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ

Виды предпринимательской деятельности

Статистика развития малого предпринимательства

ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ООО «ОБЕРОН»

Анализ и оценка финансового состояния ООО «Оберон»

Анализ и оценка среды функционирования предприятия

ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ

Рекомендации и меры по развитию малого предприятия ООО «Оберон»

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Анализ и оценка финансового состояния ООО «Оберон»

Анализ и оценка предпринимательской деятельности предприятия ООО "Оберон"

136955

знаков

14

таблиц

6

изображений

2.2 Анализ и оценка финансового состояния ООО «Оберон»

Анализ имущественного состояния ООО «Оберон»

Руководство предприятия должно иметь представление за счет каких источников оно будет осуществлять свою деятельность, и в какие сферы деятельности вкладывать свой капитал. Забота об обеспеченности бизнеса необходимыми финансовыми ресурсами является ключевым моментом в деятельности любого предприятия. Также финансовое состояние предприятия в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал и какой доход они приносят. Эти сведения содержатся в балансе предприятия. Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Для того чтобы выяснить эффективность их использования представим необходимые для анализа данные в виде табл. 10 и табл. 11, 12 приложений.

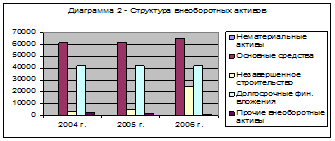

Таблица 10. Состав и структура внеоборотных активов ООО «Оберон» в 2004 – 2006 гг.

| Группа активов | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Руб. | % | Руб. | % | Руб. | % | ||

| Нематериальные активы | 33 | 0.0 | 30 | 0.0 | 28 | 0.0 | 80.0 |

| Основные средства | 61096 | 55.9 | 61826 | 55.9 | 65182 | 49.1 | 106.7 |

| Незавершенное строительство | 3516 | 3.2 | 4786 | 4.3 | 24343 | 18.3 | 692.3 |

| Долгосрочные фин. вложения | 42005 | 38.4 | 42005 | 38.0 | 42005 | 31.7 | 100 |

| Прочие внеоборотные активы | 2459 | 2.3 | 1854 | 1.7 | 974 | 0.7 | 39.6 |

| Итого внеоборотных активов | 109268 | 100 | 110614 | 100 | 132709 | 100 | 121.5 |

Из исследуемой таблицы следует, что в общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2004 г. и в 2005, снижаясь на 6,8% в 2006 г.). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя таблицу 10 видно, что в 2006 году произошло снижение нематериальных активов на 20% и составило 28 руб., заметно снизились прочие внеоборотные активы до 974 руб.

Из таблицы 11 следует вывод о том, что в 2005 году по сравнению с 2004 годом увеличилось число сооружений на 36.9%; машин и оборудования стало больше на 24.1%. В результате общее число основных средств выросло на 21% и составило 88839 тысяч рублей, причем непроизводственные средства увеличились на 57.6% в общей структуре основных средств.

Исследуя таблицу 12, можно сделать вывод о качественном состоянии основных фондов. Начиная с 2004 г по 2006 г. коэффициент износа увеличился в 1.5 раза, что говорит о росте изношенности основных средств.

Коэффициент годности постепенно снижается и в 2006 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2006 году по сравнению с 2004 годом. В 2006 г., по сравнению с 2004 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения (см. таб. 13 приложений). Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на 49,8%. Таким образом, в 2006 г. по сравнению с 2004 г. на 68% увеличились фонды обращения, что связано с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 руб. Однако произошло снижение готовой продукции на 18.1%. Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала. В 2005 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов.

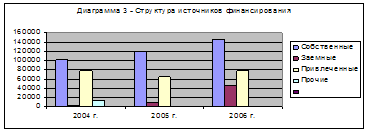

Собственные средства (табл. 14) в период с 2004 по 2006 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2006 году по сравнению с 2004 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за исследуемый период сумма обязательств у предприятия увеличилась на 38,2% и составила в 2006 году 270050 руб.

Таблица 14. Показатели состава и структуры источников финансирования оборотных средств ООО «Оберон» в 2004 – 2006 гг.| Источники | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. | |||

| Тыс.руб. | % | Тыс.руб. | % | Тыс.руб. | % | ||

| Собственные | 101106 | 51.8 | 119380 | 60.8 | 145850 | 54.0 | 144.3 |

| Заемные | 2765 | 1.4 | 10000 | 5.1 | 46800 | 17.3 | 1692.6 |

| Привлеченные | 77450 | 39.6 | 65257 | 33.3 | 77027 | 28.5 | 99.5 |

| Прочие | 14050 | 7.2 | 1605 | 1.2 | 373 | 1.3 | 2.7 |

| Итого | 195371 | 100 | 196242 | 100 | 270050 | 100 | 138.2 |

Из таблицы 15 приложений следует, что рост длительности оборачиваемости оборотных средств (на 3 дня) говорит о замедление кругооборота оборотных средств. В 2006 г. по сравнению с 2004 г. на 19% снизилась оборачиваемость дебиторской задолженности. Что привело к увеличению длительности ее погашения и в 2006г. до 29 дней. Положительным моментом является увеличение рентабельности оборотных фондов в 2006 г. на 41.8%.

На основе данных приведенных в таблице 16 приложений можно сделать следующие выводы: собственный капитал в 2006 году по сравнению с 2004 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%. Почти в 11 раз (10.9 раз) увеличились долгосрочные кредиты и займы, что может повлиять на платежеспособность общества, кроме этого в 74 раза произошел рост и краткосрочной задолженности.

Проведем анализ конечных финансовых результатов ООО «Оберон». Выясним, за счет каких расходов и доходов были сформированы эти результаты и определим финансовое состояние предприятия.

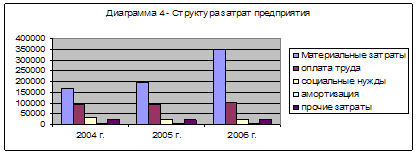

Вначале проанализируем состав и структуру затрат общества по экономическому содержанию. Из приведенной таблицы 17, можно сделать вывод, что в общей структуре затрат наибольший удельный вес (более 50%) занимают материальные затраты. Также почти 30% в структуре затрат принадлежит затратам на оплату труда. Что касается непосредственного изменения в 2006 г. по сравнению с 2004г., то нужно отметить, что значительно увеличились материальные затраты (в 2 раза), оплата труда возросла не на много – на 16%, что связано с ростом производительности труда. В целом по предприятию затраты выросли на 59.8%.

Таблица 17. Состав и структура затрат ООО «Оберон» по экономическому содержанию в 2004 – 2006 гг.

| Элементы затрат | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 | |||

| Руб. | % | Руб. | % | Руб. | % | ||

| Материальные затраты оплата труда социальные нужды амортизация прочие затраты | 169594 91328 31350 4325 24241 | 52.9 28.5 9.8 1.3 7.6 | 196223 92197 24413 5564 23461 | 57.4 30.0 7.1 1.6 6.9 | 349238 105915 26644 6371 24600 | 68.1 21.4 5.2 1.2 4.8 | 205.9 116.0 85.0 147.3 101.5 |

| Итого | 320838 | 100 | 341858 | 100 | 512768 | 100 | 159.8 |

Проведем анализ конечных финансовых результатов ООО «Оберон» в разрезе 2004 – 2006гг. Данные показатели отображены в форме №2 «Отчет о прибылях и убытках». Сведем их в отдельную расчетную таблицу. Из таблицы 18 приложений можно сделать вывод, что в целом в период с 2004 по 2006 гг. выручка от основной деятельности изменилась не сильно и составила в 2006г. 418164 руб., а в процентном отношении к 2004 году превысила показатель 2006 года на 16%. Коммерческие расходы в 2006 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2004 –2005 гг. их разница была невелика, то уже в 2006 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки. Так, в 2004 году чистая прибыль составляла лишь 34 руб., а в 2005 году уже 18274 руб. По сравнению с 2004 годом в 2006 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что у предприятия ООО «Оберон» достаточно стабильные темпы роста выручки и прибыли, его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

Анализ и оценка ликвидности и платежеспособности ООО «Оберон»

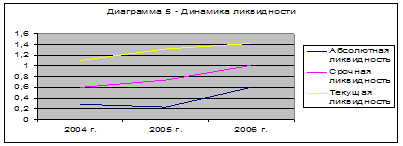

Экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Своевременно и в полном объёме выплачивалась заработная плата работникам, перечислялись налоги и велись расчёты с вышестоящей организацией. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Задача анализа ликвидности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ коэффициентов ликвидности приведён в таблице 19. Исходя из этого, можно охарактеризовать ликвидность ООО «Оберон» как достаточную на протяжении всего исследуемого периода.

Таблица 19. Расчет коэффициентов ликвидности за 2004-2006 гг.

| Показатель | 01.01.04 | 01.01.05 | 01.01.06 | 01.01.07 | Динамика 2006 г. к 2004 г. |

| Абсолютная ликвидность | 0,382 | 0,281 | 0,234 | 0,596 | +0,214 |

| Срочная ликвидность | 0,921 | 0,598 | 0,74 | 1,014 | +0,093 |

| Текущая ликвидность | 1,524 | 1,107 | 1,312 | 1,421 | -0,103 |

| Чистый оборотный капитал | 26801 | 8388 | 20371 | 40714 | +13913 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Оберон» она составила 38,2 и 59,6% от суммы краткосрочных обязательств в 2004 и 2006 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – положительная и просроченных обязательств у предприятия нет, то можно считать значение этого показателя вполне удовлетворительным.

Для показателя срочной ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «Оберон» значение этого показателя было достаточным на протяжении 2004-2006 гг., однако к началу 2007 г. значение показателя возросло до 101,4%. Рост дебиторской задолженности в 2006 г. нельзя расценивать как положительный факт, т.к. в данном случае происходит отвлечение средств из оборота предприятия. Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет коэффициент ![]() 2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «Оберон» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности. Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Оберон» эти суммы достаточно значительны и никак не используются.

2. На исследуемом предприятии его величина незначительно ниже нормативной. Т.е. в течение 12 месяцев ООО «Оберон» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности. Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Оберон» эти суммы достаточно значительны и никак не используются.

Оценим степень финансовой устойчивости (табл. 20 приложений). Коэффициент концентрации собственного капитала (финансовой автономии, независимости) — удельный вес собственного капитала в общей валюте нетто-баланса. Он характеризует, какая часть активов предприятия сформирована за счет собственных источников средств. В случае ООО «Оберон» имущество предприятия было сформировано за счет собственных средств на 67,4% и 54,0% в 2004 и 2006 гг. соответственно. Оптимальное соотношением собственного и заемного капиталов - соотношение 50:50, т.е. у предприятия не взирая на незначительные колебания коэффициента автономии, в целом достаточно устойчивое финансовое состояние.

Коэффициент финансирования показывает возможность покрытия долгов собственным капиталом. Его снижение к 2007 г. не является отрицательным фактом, т.к. предприятие за счет собственного капитала может покрыть 150% своих обязательств, т.е. вполне устойчиво и платежеспособно. Коэффициент задолженности - отношение заемного капитала к собственному и резервам. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Оберон» его значение ниже 1, что делает предприятие привлекательным для внешних инвесторов. В целом структура пассивов ООО «Оберон» может быть признана вполне удовлетворительной. Увеличение оборотных активов говорит о наращивании мощностей предприятия. В данном случае руководству ООО «Оберон» необходимо уделить пристальное внимание на соотношение оборачиваемости кредиторской и дебиторской задолженности.

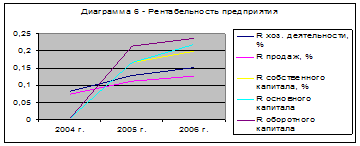

Считаю, что в сегодняшних экономических условиях приобретение активов за счет заемных источников не является отрицательным фактом при соблюдении платежного графика, кроме того, как положительный, стоит отметить факт уменьшения задолженности предприятия по налогам и сборам и перед внебюджетными фондами. Анализ рентабельности представлен в табл. 21 на основе среднегодовых показателей. В конце 2006 г. относительно 2005 и 2004 гг. зафиксировано значительное увеличение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста).

Таблица 21. Анализ показателей рентабельности за 2004-2006 гг.

| Коэффициент | Расчет | Значение показателя | |||

| 2004 | 2005 | 2006 | Динамика | ||

| R хоз. деятельности, % | ПП/ Себестоимость | 0,082 | 0,129 | 0,151 | 0,069 |

| R продаж, % | ПП/Выручка | 0,074 | 0,112 | 0,126 | 0,052 |

| R собственного капитала, % | ЧП/СК | 0,003 | 0,166 | 0,199 | 0,196 |

| R основного капитала | ЧП/ВОА | 0,003 | 0,166 | 0,218 | 0,215 |

| R оборотного капитала | ЧП/ОА | 0,004 | 0,213 | 0,237 | 0,233 |

На повышение уровня коэффициента устойчивости экономического роста предприятия ООО «Оберон» на 70% существенное влияние оказало повышение рентабельности товарооборота, а коэффициент оборачиваемости ОА наоборот оказал отрицательное влияние, соотношение величины собственного капитала к оборотным активам также привело к повышению эффективности торгово-хозяйственной деятельности ООО «Оберон».

Анализ трудовых ресурсов ООО «Оберон»

Настоящий анализ проводится для оценки эффективности использования трудовых ресурсов и поиска резервов роста производительности труда. Для того чтобы оценить эффективность существующей кадровой политики необходимо произвести оценку обеспеченности предприятия персоналом для чего используют: план экономического и социального развития предприятия, статистическую отчетность по труду, данные табельного учета и отдела по управлению персоналом по категориям и профессиям с плановой потребностью.

Обеспеченность трудовыми ресурсами предприятия можно охарактеризовать показателями представленными в таблицах 22, 23, 24 приложений. Как видно из таблицы 22 фактическое количество работников по категориям в 2005 г. соответствовало плановым данным - по всем категориям штат предприятия укомплектован полностью. В 2006 г. численность персонала по категории работников была выше плановых данных. Численность всех остальных категорий работников в 2006 г. соответствовала данным плана. Как видно из таблицы 23 соотношение между тремя группами работников ООО «Оберон» по уровню образования в 2006 г. в сравнении с 2005 г. изменилось незначительно. Стоит отметить тот факт, что работники ООО «Оберон», имеющие высшее образование работают только в должностях руководителей и специалистов.

Заслуживает внимания следующий положительный факт – достаточно низкая доля от численности персонала руководящих должностей (6,9%). Как отрицательный можно отметить тот факт, что профильное (продавец, продавец-кассир) образование имеет только 40% работников предприятия (среднее специальное).

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей: коэффициент оборота по приему персонала (КПР); коэффициент оборота по выбытию (КВ); коэффициент текучести кадров (КТК); коэффициент постоянства состава персонала предприятия (КПС). При анализе приведенных коэффициентов используем исходные данные, представленные в таблице 24. На основании данных табл. 24 рассчитаем динамику следующих показателей:

| Показатель | 2005 | 2006 | Динамика |

| Коэффициент оборота по приему (КПР) | 3/26=0,115 | 7/29=0,242 | +0,127 |

| Коэффициент оборота по выбытию (КВ) | 5/26=0,192 | 1/29=0,035 | -0,157 |

| Коэффициент текучести кадров (КТК) | 5/26=0,192 | 1/29=0,035 | -0,157 |

| Коэффициент постоянства состава (КПС) | 24/26=0,923 | 25/29=0,862 | -0,061 |

На основании расчетов можно сделать следующие выводы:

- изменения показателей движения рабочей силы в 2006 г. по сравнению с 2005 г. изменились в лучшую сторону, что говорит о стабильности кадровой политики предприятия ООО «Оберон»;

- как положительный, следует отметить факт увеличения количества принятых работников в 2006 г. с одновременным сокращением числа уволившихся, что связано с введением новых видов услуг;

- также следует отметить уменьшение коэффициентов текучести кадров и оборота по выбытию;

На уровень текучести рабочеё силы воздействуют множество факторов, но в основном род деятельности предприятия. Высокий уровень оборота рабочей силы может объясниться либо особенностями работы, либо неудачей кадровой политики. Существует ряд мер для исправления такого положения. Среди них следует выделить: использование необходимых процедур отбора работников; максимально широкое использование способностей работников; анализ качества работы сотрудников; совершенствование обучения; совершенствование коммуникаций; максимально возможное улучшение условий труда.

Похожие работы

... 26 января 2009 года, когда Обществом был осуществлен последний платеж в размере 22620 рублей. В результате внедрения проекта оказания благотворительных мероприятий для муниципальных медицинских учреждений города Видное ООО «Триада-альянс» оплатило и безвозмездно передало Видновской городской детской поликлинике необходимое медицинское оборудование, тренажеры и стеллажи. 3.3 Социальная ...

0 комментариев