Теоретические основы управления денежными потоками предприятия

По видам деятельности: денежный поток от текущей деятельности; денежный поток от инвестиционной; денежный поток от финансовой деятельности

Методы прогнозирования денежных потоков

Анализ и оценка движения денежных потоков ООО «Конди»

Анализ финансового состояния ООО «Конди»

Анализ денежных потоков ООО «Конди»

Тыс. руб

Совершенствование системы управления денежными потоками в ООО «Конди» как фактор повышения их интенсивности

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность, путем снижения краткосрочных обязательств

Навигация

Анализ и оценка движения денежных потоков ООО «Конди»

Анализ и оценка процесса управления денежными потоками предприятия ООО "Конди"

155119

знаков

32

таблицы

2

изображения

2. Анализ и оценка движения денежных потоков ООО «Конди»

2.1 Организационно-правовая и экономическая характеристика ООО «Конди»

Общество с ограниченной ответственностью «Конди» создано по решению единственного Участника Общества 1 февраля 2000 года, в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью», с целью ведения предпринимательской деятельности и получения прибыли. ООО «Конди» является юридическим лицом, действует на основании Устава и закона РФ «Об обществах с ограниченной ответственностью» и в соответствии с Гражданским Кодексом Российской Федерации.

Участниками Общества являются граждане Российской Федерации.

Полное фирменное наименование — Общество с ограниченной ответственностью «Конди». Сокращенное наименование - ООО «Конди».

ООО «Конди» зарегестрировано постановлением Администрации г. Брянска № 3987 25 февраля 2000 г. и расположено по адресу г. Брянск, пр. московский, 7. Уставный капитал ООО «Конди» полностью состоит из доли учредителей – физических лиц. Учредители не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью ООО «Конди», в пределах стоимости внесенного им вклада.

ООО «Конди» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом ООО «Конди» является его единственный участник – учредитель. ООО «Конди» осуществляет свою деятельность в соответствии с действующим законодательством РФ, ФЗ «Об обществах с ограниченной ответственностью», Уставом общества.

Целью деятельности предприятия является извлечение прибыли. ООО «Конди» для достижения уставных целей осуществляет следующие виды деятельности:

- оказание коммерческих, посреднических услуг для юридических и физических лиц;

- заготовка, хранение, переработка и изготовление изделий из древесины;

- производство пиломатериалов и столярных изделий;

- осуществление мероприятий по восстановлению лесного фонда;

- ведение торгово-закупочной деятельности;

- розничная и оптовая торговля;

- производство и реализация продукции производственно-технического назначения;

- разработка, производство и реализация научно-технической продукции;

- разработка, изготовление и реализация технологического оборудования и технологий;

- рекламная деятельность, организация аукционов, выставок;

- организация общественного питания и ресторанного обслуживания;

- изготовление строительных материалов и конструкций;

- оказание бытовых, транспортных, складских и иных услуг.

Предметом деятельности исследуемого предприятия являются любые виды деятельности, не противоречащие целям деятельности общества и не запрещенные действующим законодательством РФ, в т.ч. осуществлении деятельности: в сфере материального производства и внепроизводственной сфере. ООО «Конди» имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Для осуществления текущей деятельности предприятием открыт расчетный счет № 40702810008010108298 в Брянском ОСБ №8605.

Как юридическое лицо, ООО «Конди» зарегистрировано в ИМНС Фокинского района г. Брянска ИНН 3235013300.

Предприятию ООО «Конди» принадлежат: камазы – 6 шт.; погрузочная установка; транспортные камазы – 3 шт; трактор «Беларусь»; автомобили «УАЗ» - 3 шт.; автомобиль «Лада-7».

ООО «Конди» располагается на территории площадью 2 га., на ней расположены: офисное здание, гаражи, котельная, столярный цех и другие цеха. Также предприятием в аренду взято белобережское лесничество.

Для комплексной оценки эффективности хозяйственной деятельности предприятия целесообразно использовать в рамках схемы: Ресурсы - Затраты - Результаты.

Используя балансовые данные ООО «Конди» за 2006-2008 гг., можно рассчитать основные показатели деятельности предприятия. Основные показатели деятельности предприятия за анализируемый период изменились следующим образом - таблица 4.

Можно сделать вывод, что в целом предприятие «Конди» работало в течение 2006-2008 гг. периода достаточно эффективно, хотя интегральный показатель эффективной и хозяйственной деятельности на конец 2008 г. по сравнению с концом 2006 г. уменьшился с 9,098 до 4,649 или почти в два раза. Также за период 2008 г. резко снизились показатели эффективности использования торгового потенциала и эффективности трудовой деятельности. Такой рост показателей объясняется тем, что в 2008 г. темп роста издержек обращения превысил темп роста выручки, что способствовало снижению получаемой прибыли, кроме того уменьшилась задолженность предприятия перед персоналом.

В 2008 г. предприятие получило прибыль, но рост издержек обращения привел к росту показателя затратоотдачи. Отрицательной тенденцией является замедление оборачиваемости оборотных средств на 30% в исследуемом периоде. В качестве негативных моментов можно также назвать снижение выручки на 23% в течение 2008 г. и валовой прибыли на 60% за этот же период. Стоит отметить, что за последние 5 лет предприятие в 2007 г. получило самую большую чистую прибыль, как следствие этого, работникам предприятия в конце 2007 г. были произведены премиальные выплаты в соответствии с положением о премировании в зависимости от стажа работы.

Таблица 4 - Динамика основных показателей деятельности ООО «Конди» в 2006-2008 гг.

| Показатели | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| 1 Среднегодовая стоимость основных фондов тыс. руб. | 1423,5 | 2844 | 7385 | 1420,5 | 4541 | 199,79 | 259,67 |

| 2 Среднегодовая стоимость оборотных средств тыс. руб. | 7764 | 8262 | 8590,5 | 498 | 328,5 | 106,41 | 103,98 |

| 3 Оборачиваемость оборотных средств | 6,4 | 6,8 | 4,5 | 0,4 | -2,3 | 106,25 | 66,18 |

| 4 Расходы на оплату труда тыс. руб. | 7778 | 11394 | 9482 | 3616 | -1912 | 146,49 | 83,22 |

| 5 Среднесписочная численность, чел. | 227 | 261 | 249 | 34 | -12 | 114,98 | 95,40 |

| 6 Среднегодовая заработная плата тыс. руб. | 5,855 | 6,638 | 7,173 | 0,783 | 0,535 | 113,37 | 108,06 |

| 7 Производительность труда руб/чел./год | 219,5 | 214,4 | 153,9 | -5,1 | -60,5 | 97,68 | 71,78 |

| 8 Издержки обращения тыс. руб. | 37937 | 48345 | 33598 | 10408 | -14747 | 127,43 | 69,50 |

| 9 Затратоотдача, руб. | 1,313 | 1,157 | 1,141 | -0,156 | -0,016 | 88,12 | 98,62 |

| 10 Фондоотдача, руб. | 34,998 | 19,675 | 5,192 | -15,323 | -14,483 | 56,22 | 26,39 |

| 11 Выручка тыс. руб. | 49821 | 55958 | 38344 | 6137 | -17614 | 112,32 | 68,52 |

| 12 Валовая прибыль тыс. руб. | 11884 | 7613 | 4746 | -4271 | -2867 | 64,06 | 62,34 |

| 13 Чистая прибыль тыс. руб. | 1397 | 2534 | 478 | 1137 | -2056 | 181,39 | 18,86 |

| 14 Среднегодовая величина собственного капитала тыс. руб. | 6970,5 | 8936 | 10442 | 1965,5 | 1506 | 128,20 | 116,85 |

В целом наблюдается положительная динамика всех показателей в 2007 г. по сравнению с 2006 г., а в 2008 г. зафиксировано их уменьшение по сравнению с 2007 г., поэтому необходимо провести комплексный анализ финансового состояния предприятия.

Похожие работы

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

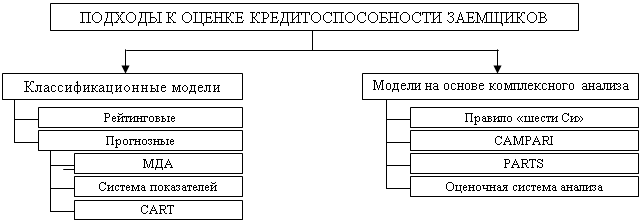

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

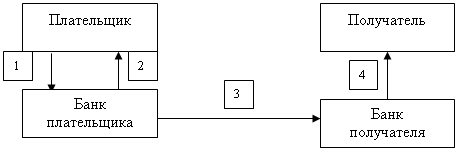

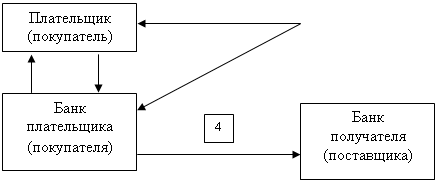

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

0 комментариев