Теоретические основы управления денежными потоками предприятия

По видам деятельности: денежный поток от текущей деятельности; денежный поток от инвестиционной; денежный поток от финансовой деятельности

Методы прогнозирования денежных потоков

Анализ и оценка движения денежных потоков ООО «Конди»

Анализ финансового состояния ООО «Конди»

Анализ денежных потоков ООО «Конди»

Тыс. руб

Совершенствование системы управления денежными потоками в ООО «Конди» как фактор повышения их интенсивности

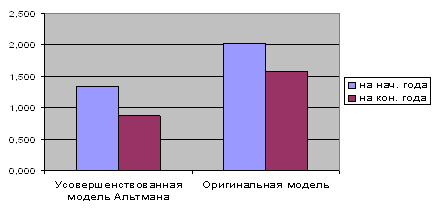

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность, путем снижения краткосрочных обязательств

Навигация

Анализ финансового состояния ООО «Конди»

Анализ и оценка процесса управления денежными потоками предприятия ООО "Конди"

155119

знаков

32

таблицы

2

изображения

2.2 Анализ финансового состояния ООО «Конди»

Вначале проанализируем состав и структуру активов и пассивов предприятия в динамике за два (2007-2008) года. Данные расчетов представлены в таблице 5. В целом соотношение между оборотными и внеоборотными активами составляет 70:30, что говорит о наличии большого количества оборотных средств. Самый большой удельный вес в активах в 2007 г. составлял удельный вес материально-производственных запасов. К 2008 г. достаточно сильно вырос удельный вес дебиторской задолженности – 62,6% (на начало 2008 г.). Такая величина должна вызвать самое пристальное внимание руководства, ведь всегда есть риск невозврата денег покупателями.

Соотношение заемного и собственного капитала также неравноценно – 90:10 (на начало 2008 г.). Это говорит о большой финансовой зависимости предприятия от внешних кредиторов, т.к. наиболее оптимальным считается соотношение 50:50. В связи с выявленным фактом (большой удельный вес собственного капитала) можно сделать вывод о неумении предприятия привлекать и использовать заемные средства.

Проведем анализ финансовой устойчивости предприятия ООО «Конди». Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов предприятия по функциональному признаку. Для этого рассчитаем (таблица 6):

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса КСК = СК/ВБ. В случае ООО «Конди» данное соотношение выше нормативного 0,5. Что еще раз подтверждает вывод о избытке собственных источников финансирования.

Таблица 5 – Структурно-динамический анализ активов и пассивов ООО «Конди» (по данным ф. №1) по состоянию на начало 2007 и 2008 гг.

| Показатель, тыс. руб. | Остатки по балансу, тыс. руб. | Темп роста/ снижения, % | Структура активов и пассивов | ||||

| 2007 г | 2008 г | Изменение (+/-) | 2007 г | 2008 г | Изменение (+/-) | ||

| 1. Внеоборотные активы всего: | 3581 | 3804 | 223 | 106,23 | 28,31 | 31,93 | 3,62 |

| 1.1. Нематериальные активы | 15 | 13 | -2 | 0,00 | 0,12 | 0,11 | -0,01 |

| 1.2. Основные средства | 3566 | 3791 | 225 | 106,31 | 28,19 | 31,82 | 3,63 |

| 2. Оборотные активы всего: | 9070 | 8111 | -959 | 89,43 | 71,69 | 68,07 | -3,62 |

| 2.1. Запасы | 7366 | 573 | -6793 | 7,78 | 58,22 | 4,81 | -53,42 |

| 2.2. Дебиторская задолженность | 1203 | 7461 | 6258 | 620,20 | 9,51 | 62,62 | 53,11 |

| 2.3. Денежные средства | 501 | 77 | -424 | 15,37 | 3,96 | 0,65 | -3,31 |

| ИТОГО АКТИВОВ | 12651 | 11915 | -736 | 94,18 | 100 | 100 | 0,00 |

| 1. Капитал и резервы всего: | 10203 | 10681 | 478 | 104,68 | 80,65 | 89,64 | 8,99 |

| 1.1. Уставный капитал | 10 | 10 | 0 | 100,00 | 0,08 | 0,08 | 0,00 |

| 1.2. Добавочный капитал | 646 | 646 | 0 | 100,00 | 5,11 | 5,42 | 0,32 |

| 1.3. Резервный капитал | 523 | 523 | 0 | 0,00 | 4,13 | 4,39 | 0,26 |

| 1.4. Нераспределенная прибыль | 9024 | 9502 | 478 | 105,30 | 71,33 | 79,75 | 8,42 |

| 2. Обязательства всего: | 2448 | 1234 | -1214 | 50,41 | 19,35 | 10,36 | -8,99 |

| 2.1. Долгосрочные | 0 | 0 | 0 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2.2. Краткосрочные | 2448 | 1234 | -1214 | 50,41 | 19,35 | 10,36 | -8,99 |

| 2.2.1. Займы и кредиты | 1000 | 250 | -750 | 25,00 | 7,90 | 2,10 | -5,81 |

| 2.2.2. Кредиторская задолженность | 1448 | 984 | -464 | 67,96 | 11,45 | 8,26 | -3,19 |

| ИТОГО ПАССИВОВ | 12651 | 11915 | -736 | 94,18 | 100,00 | 100,00 | 0,00 |

Таблица 6 – Расчет показателей финансовой устойчивости ООО «Конди» в 2006-2008 гг., на основе соотношения собственного и заемного капитала

| Показатели | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| К-т концентрации СК | 0,8021 | 0,8065 | 0,8964 | 0,0044 | 0,0899 | 100,55 | 111,15 |

| К-т автономии | 0,8021 | 0,8065 | 0,8964 | 0,0044 | 0,0899 | 100,55 | 111,15 |

| К-т фин. напряженности | 0,1979 | 0,1935 | 0,1036 | -0,0044 | -0,0899 | 97,78 | 53,54 |

| К-т фин. рычага | 0,2467 | 0,2399 | 0,1155 | -0,0068 | -0,1244 | 97,24 | 48,15 |

| К-т маневренности СК | 0,7253 | 0,6490 | 0,6439 | -0,0763 | -0,0051 | 89,48 | 99,21 |

| К-т фин. устойчивости | 0,8021 | 0,8065 | 0,8964 | 0,0044 | 0,0899 | 100,55 | 111,15 |

| К-т финансирования | 4,0534 | 4,1679 | 8,6556 | 0,1145 | 4,4877 | 102,82 | 207,67 |

| К-т пост. ВОА | 0,2747 | 0,3510 | 0,3561 | 0,0763 | 0,0051 | 127,78 | 101,45 |

| К-т фин. независимости | 1,0000 | 1,0000 | 1,0000 | 0 | 0 | 100,00 | 100,00 |

| Доля проср. КЗ, % | 0,0033 | 0,0019 | 0,0015 | -0,0014 | -0,0004 | 57,58 | 78,95 |

| Доля ДЗ, % | 0,0574 | 0,0951 | 0,6262 | 0,0377 | 0,5311 | 165,68 | 658,46 |

| К-т обеспеченности СОС | 0,7462 | 0,7301 | 0,8479 | -0,0161 | 0,1178 | 97,84 | 116,13 |

| К-т обеспеченности МПЗ | 0,8545 | 0,8990 | 12,0017 | 0,0445 | 11,1027 | 105,21 | 1335,01 |

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – отношение заемных средств предприятия к общей сумме средств авансированных в него: КФН = ЗК/ВБ. У данного показателя не наблюдается тенденции к снижению, т.е. у предприятия нет зависимости от внешних инвесторов.

3. Коэффициент капитализации (плечо финансового рычага) определяется как сумма обязательств к собственным средствам КФР = (ДО+КО)/СК. Показывает сколько заемного капитала приходится на 1 руб. собственных средств. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Конди» его значение достаточно маленькое, что может привлечь потенциальных инвесторов, т.к. наблюдается и незначительная тенденция к его снижению.

4. Коэффициент маневренности собственного капитала определяется как отношение собственных оборотных средств к собственным средствам предприятия КМСК = (СК+Дбп+Рпр+ДО-ВОА)/(СК+Дбп+Рпр). Данный коэффициент показывает какая часть СК предприятия капитализирована, а какая вложена в оборотные активы. Снижение данного показателя в динамике в случае ООО «Конди» свидетельствует об ухудшении структуры баланса к 2008 г. и снижению уровня финансовой устойчивости предприятия.

5. Коэффициент финансовой устойчивости – отношение долгосрочных источников финансирования к стоимости имущества предприятия КФУ=(СК+ДО)/ВБ. Показывает какая часть активов покрывается за счет устойчивых долгосрочных источников финансирования. В данном случае значение КФУ совпало с КСК в виду отсутствия у предприятия долгосрочных обязательств в исследуемом периоде. В целом значение коэффициента достаточное, что говорит о высоком уровне финансовой устойчивости.

6. Коэффициент финансирования (структуры капитала) – это отношение собственных к заемным средствам. КФ = СК/ЗК. Показывает какая часть деятельности организации финансируется за счет собственных средств. В случае «Конди» его значение намного выше нормативного и наблюдается рост показателя.

7. Коэффициент постоянства внеоборотных активов КПВОА = ВОА/СК. Показывает какая часть собственного капитала вложена во ВОА. Значение колеблется в зависимости от отраслевой принадлежности предприятия. В случае исследуемого предприятия его значение можно признать удовлетворительным, а рост показателя объясняется приобретение основных средств в 2007 г.

8. Коэффициент финансовой независимости (капитализированных источников) – отношение СК к общей величине долгосрочных источников финансирования. ККИ = СК/(СК+ДО). Показывает долю СК в долгосрочных источниках финансирования. В случае «Конди» его значение равно 1 на протяжении всего исследуемого периода из-за отсутствия ДО.

9. Доля просроченной кредиторской задолженности характеризует наличие и удельный вес КЗ к совокупным источникам покрытия. ККЗ = КЗпрос./ВБ. В данном случае ее доля незначительна (меньше 4%) и наблюдается ее снижение, что говорит о внимании руководства к выплате обязательств.

10. Доля дебиторской задолженности КДЗ = ДЗ/ВБ. В случае «Конди» наблюдается снижение показателя, но рост величины дебиторской задолженности в абсолютном выражении, что говорит об отвлечении средств из оборота предприятия, т.е. является негативной тенденцией.

11. Уровень финансового левериджа – определяется как отношение долгосрочных обязательств к СК. КФЛ = ДО/СК. В виду отсутствия у предприятия долгосрочных обязательств расчет показателя невозможен.

12. Коэффициент обеспеченности собственными оборотными средствами КСОС = (СК+Дбп+Рпр+ДО-ВОА)/ОА. Характеризует степень обеспеченности хозяйственной деятельности СОС. В случае «Конди» его значение выше нормативного 0,5 и говорит о избытке собственных средств.

13. Коэффициент обеспеченности запасов СОС - КОЗ = СОС/(МПЗ+НДС). В случае исследуемого предприятия динамика данного показателя положительная и значения за весь период были выше нормативного, что оказывает положительное влияние на уровень финансовой устойчивости.

Дополнительно проведем экспресс анализ финансовой устойчивости ООО «Конди» для этого рассчитаем и сведем во вспомогательную таблицу:

| Показатели, тыс. руб. | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

|

| -947 | -744 | 6304 | 203 | 7048 | 78,56 | -847,31 |

|

| -947 | -744 | 6304 | 203 | 7048 | 78,56 | -847,31 |

|

| 945 | 1704 | 7538 | 759 | 5834 | 180,32 | 442,37 |

1. Излишек/недостача

![]() СОС = СОС-З = СК-ВОА-МПЗ-НДС;

СОС = СОС-З = СК-ВОА-МПЗ-НДС;

2. Излишек/недостача собственных и долгосрочных источников

![]() СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

3. Излишек/недостача общих источников

![]() ОИ = ОИ-З =

ОИ = ОИ-З = ![]() СД+КО.

СД+КО.

Определим тип финансовой ситуации предприятия по следующей вспомогательной таблице (если значение отрицательное, то ставим 0; если значение положительное то 1).

| Период |

|

|

| Тип фин. устойчивости | Характеристика |

| 2006 г | 0 | 0 | 1 | Неустойчивое финансовое состояние | Нарушение нормальной платежеспособности, хотя возможно ее восстановление, необходимо привлечение дополнительного финансирования. |

| 2007 г | 0 | 0 | 1 | ||

| 2008 г | 1 | 1 | 1 | Устойчивое |

На протяжении всего исследуемого периода у предприятия было неустойчивое финансовое состояние, только к 2008 г. оно улучшилось до нормального. Поэтому необходимо провести более углубленный анализ платежеспособности и ликвидности предприятия.

Расчет абсолютных показателей ликвидности - сгруппируем активы предприятия по степени убывающей ликвидности и пассивы по степени срочности их погашения (таблицы 7-8).

Таблица 7 - Группировка активов ООО «Конди», 2006-2008 гг. по степени ликвидности

| Показатели, тыс. руб. | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| Денежные средства | 557 | 501 | 77 | -56 | -424 | 89,95 | 15,37 |

| Итого А1 наиболее ликвидные активы | 557 | 501 | 77 | -56 | -424 | 89,95 | 15,37 |

| Дебиторская задолженность | 813 | 1203 | 7461 | 390 | 6258 | 147,97 | 620,20 |

| Итого А2 быстрореализуемые | 813 | 1203 | 7461 | 390 | 6258 | 147,97 | 620,20 |

| Готовая продукция | 4061 | 5168 | 57 | 1107 | -5111 | 127,26 | 1,10 |

| Сырье и материалы | 2546 | 1820 | 516 | -726 | -1304 | 71,48 | 28,35 |

| Незавершенное производство | 87 | 378 | 0 | 291 | -378 | 434,48 | 0,00 |

| Итого А3 медленно реализуемые | 6694 | 7366 | 573 | 672 | -6793 | 110,04 | 7,78 |

| Внеоборотные активы | 740 | 3581 | 3804 | 2841 | 223 | 483,92 | 106,23 |

| Итого А4 труднореализуемые | 740 | 3581 | 3804 | 2841 | 223 | 483,92 | 106,23 |

| Всего активов | 8804 | 12651 | 11915 | 3847 | -736 | 143,70 | 94,18 |

- баланс считается абсолютно ликвидным, если:

А1![]() П1; А2

П1; А2![]() П2; А3

П2; А3![]() П3; А4

П3; А4![]() П4.

П4.

Таблица 8 - Группировка пассивов ООО «Конди», 2006-2008 гг. по срочности погашения

| Показатели, тыс. руб. | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| Кредиторская задолженность | 1982 | 1448 | 984 | -534 | -464 | 73,06 | 67,96 |

| Прочие краткоср. обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого П1 наиболее срочные обязательства | 1982 | 1448 | 984 | -534 | -464 | 73,06 | 67,96 |

| Краткосрочные займы и кредиты | 500 | 1000 | 250 | 500 | -750 | 200,00 | 25,00 |

| Итого П2 краткосрочные | 500 | 1000 | 250 | 500 | -750 | 200,00 | 25,00 |

| Долгосрочные кредиты и займы | 0 | 0 | 0 | 0 | 0 | ||

| Итого П3 долгосрочные | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Капитал и резервы | 6272 | 10203 | 10681 | 3931 | 478 | 162,68 | 104,68 |

| Доходы/расходы будущих периодов | 66 | 0 | 0 | -66 | 0 | 0 | 0 |

| Итого П4 постоянные пассивы | 6338 | 10203 | 10681 | 3865 | 478 | 160,98 | 104,68 |

| Всего пассивов | 8820 | 12651 | 11915 | 3831 | -736 | 143,44 | 94,18 |

В случае ООО «Конди» соотношения следующие:

- на 01.01.07.: А1![]() П1; А2

П1; А2![]() П2; А3

П2; А3![]() П3; А4

П3; А4![]() П4;

П4;

- на 01.01.08.: А1![]() П1; А2

П1; А2![]() П2; А3

П2; А3![]() П3; А4

П3; А4![]() П4;

П4;

- на 01.01.09.: А1![]() П1; А2

П1; А2![]() П2; А3

П2; А3![]() П3; А4

П3; А4![]() П4;

П4;

На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности в ООО «Конди» - недостаточную величину высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. В целом же предприятие может быть признано достаточно ликвидным. Расчет относительных показателей ликвидности (таблица 9).

Таблица 9 - Расчет коэффициентов ликвидности ООО «Конди», 2006-2008 гг.

| Показатели | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

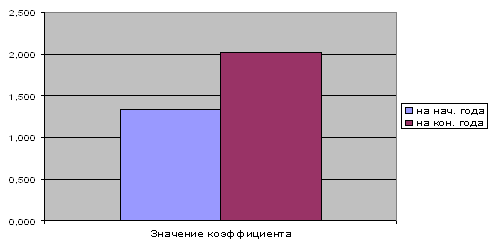

| Абсолютная ликвидность | 0,2810 | 0,3460 | 0,0783 | 0,065 | -0,2677 | 123,13 | 22,63 |

| Срочная ликвидность | 0,6912 | 1,1768 | 7,6606 | 0,4856 | 6,4838 | 170,25 | 650,97 |

| Текущая ликвидность | 4,0767 | 6,2638 | 8,2429 | 2,1871 | 1,9791 | 153,65 | 131,60 |

| Чистый оборотный капитал, тыс. руб. | 6098 | 7622 | 7127 | 1524 | -495 | 124,99 | 93,51 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Конди» она составила 28 и 8% от суммы краткосрочных обязательств в 2006 и 2008 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – отрицательная, хотя просроченных обязательств у предприятия нет, то можно считать значение показателя абсолютной ликвидности неудовлетворительным, особенно если его уменьшение связано с уменьшением стоимости имущества к концу периода для уменьшения налогооблагаемой базы по налогам, рассчитываемым от стоимости имущества организации.

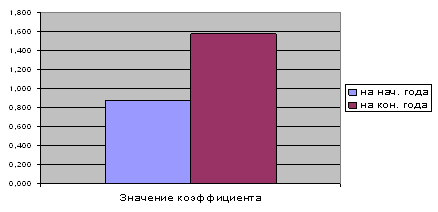

Для показателя срочной ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «Конди» значение этого показателя было достаточным на протяжении 2006-2008 гг., к началу 2008 г. значение показателя выросло до 700%, в основном за счет резкого увеличения суммы дебиторской задолженности. Резкий рост дебиторской задолженности к началу 2008 г. нельзя расценивать как положительный факт, на фоне снижения общей ликвидности предприятия, т.к. в данном случае происходит отвлечение средств из оборота предприятия.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент ![]() 2. На исследуемом предприятии его величина была выше нормативной на протяжении всего исследуемого периода. То есть в течение года «Конди» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

2. На исследуемом предприятии его величина была выше нормативной на протяжении всего исследуемого периода. То есть в течение года «Конди» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

Исходя из этого, можно охарактеризовать ликвидность ООО «Конди» как достаточную на протяжении всего исследуемого периода.

Расчет показателей платежеспособности представлен в таблице 10.

Таблица 10 – Расчет показателей платежеспособности ООО «Конди», 2006-2008 гг.

| Показатели, тыс. руб. | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| Чистый оборотный капитал, тыс. руб. | 5598 | 6622 | 6877 | 1024 | 255 | 118,29 | 103,85 |

| К-т обеспеченности СОС | 1,0977 | 0,9664 | 0,0804 | -0,1313 | -0,886 | 88,04 | 8,32 |

| К-т маневренности функционирующего капитала | 0,9159 | 0,7169 | 0,6807 | -0,199 | -0,0362 | 78,27 | 94,95 |

| Доля СОС в активах, % | 1,3314 | 1,7004 | 3,5883 | 0,369 | 1,8879 | 127,72 | 211,03 |

| К-т общей платежеспособности | 1,3314 | 1,7004 | 3,5883 | 0,369 | 1,8879 | 127,72 | 211,03 |

Исходя из полученных в результате анализ данных можно сделать следующие выводы: показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Конди» эти суммы достаточно значительны и никак не используются. Положительным моментов является также рост этого показателя.

Коэффициент обеспеченности собственными оборотными средствами характеризует степень обеспеченности хозяйственной деятельности СОС. В случае «Конди» его значение выше нормативного 0,5 - т.е. предприятие не испытывает недостатка собственных средств, что делает его более независимым от кредиторов. Снижение коэффициента маневренности функционирующего капитала также положительно влияет на финансово-хозяйственную деятельность предприятия ООО «Конди». Его уменьшение свидетельствует о снижении величины медленнореализуемых активов, что делает предприятие достаточно ликвидным, т.е. у предприятия растет возможность быстрого погашения обязательств.

Доля собственных оборотных средств в активах также растет, значения показателя за весь период были значительно выше нормы. В значениях коэффициента общей платежеспособности также наметилась тенденция к росту, что несомненно является положительным фактом. За весь исследуемый период предприятие ООО «Конди» могло полностью погасить всю свою задолженность. Но поскольку наблюдается никак не используемый излишек собственных оборотных средств считаю необходимым исследовать показатели деловой активности предприятия.

Деловая активность субъекта хозяйствования проявляется в динамичности его развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта продукции. Анализ деловой активности ООО «Конди» проводится в направлении анализа уровня эффективности использования ресурсов коммерческой организации. Расчет показателей деловой активности выполнен в таблице 11.

На основе выполненных расчетов можно сформулировать выводы. Коэффициент отдачи нематериальных активов невозможно рассчитать, т.к. на предприятии «Конди» такой вид активов не используется. Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период значение показателя снизилось на 2 оборота в год, что говорит об увеличении продолжительности производственного и финансового циклов и несомненно свидетельствует об ухудшении работы предприятия. Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его снижение (на 2 оборота) к 2008 г. однозначно заслуживает положительной оценки. Оборачиваемость оборотных средств - это длительность одного полного кругооборота средств, начиная с первой и кончая третьей фазой. Чем быстрее оборотные средства проходят эти фазы, тем больше продукта предприятие может произвести с одной и той же суммой оборотных средств.

Таблица 11 – Расчет показателей деловой активности ООО «Конди», 2006-2008 гг.

| Показатели, тыс. руб. | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| К-т общей оборачиваемости капитала, оборотов | 5,43 | 5,04 | 3,12 | -0,39 | -1,92 | 92,82 | 61,90 |

| К-т оборачиваемости оборотных средств, оборотов | 6,41 | 6,77 | 4,46 | 0,36 | -2,31 | 105,62 | 65,88 |

| Фондоотдача, руб. | 3690,44 | 362,19 | 114,46 | -3328,3 | -247,73 | 9,81 | 31,60 |

| К-т отдачи СК, руб. | 7,15 | 6,26 | 3,67 | -0,89 | -2,59 | 87,55 | 58,63 |

| Оборачиваемость МПЗ, оборотов | 33,39 | 31,24 | 26,09 | -2,15 | -5,15 | 93,56 | 83,51 |

| Оборачиваемость денежных средств, оборотов | 2,41 | 2,02 | 1,90 | -0,39 | -0,12 | 83,82 | 94,06 |

| К-т оборачиваемости ДЗ, оборотов | 73,16 | 63,88 | 8,85 | -9,28 | -55,03 | 87,32 | 13,85 |

| Срок погашения ДЗ, дни | 3,44 | 3,94 | 28,47 | 0,5 | 24,53 | 114,53 | 722,59 |

| К-т оборачиваемости КЗ, оборотов | 32,61 | 44,38 | 31,53 | 11,77 | -12,85 | 136,09 | 71,05 |

| Срок погашения КЗ, дни | 7,73 | 5,68 | 7,99 | -2,05 | 2,31 | 73,48 | 140,67 |

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ООО «Конди» этот показатель к 2008 г. заметно снизился, что является неблагоприятной тенденцией. Коэффициент отдачи СК показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. Снижение данного показателя также отрицательно характеризует деятельность предприятия.

Оборачиваемость материально-производственных запасов уменьшилась к 2008 г. на 7 дней, т.е. в 2006 г. МПЗ совершали 1 оборот за 33 дня, а к 2008 г. стали совершать оборот за 26 дней, что также является положительным моментом в деятельности предприятия «Конди», хотя и связано с арифметическим уменьшением величины МПЗ. Показатель оборачиваемости денежных средств также снизился.

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. Дебиторская задолженность относится к быстрореализуемым активам, влияние ее величины на платежеспособность предприятия достаточно большое. Чем больше ее величина и срок погашения, тем больше средств отвлекается из оборота предприятия, ухудшая его финансовое положение, к тому же всегда есть риск неоплаты покупателями продукции предприятия. В случае «Конди» к 2008 г. средства в дебиторской задолженности стали совершать 8 оборотов за год вместо 73 в 2006 г., т.е. оборачиваемость снизилась почти в десять раз. При этом вырос срок ее погашения с 3 дней в 2006 до 28 дней в 2008 г.

Все это говорит о снижении эффективности управления этим видом активов. Показатели оборачиваемости кредиторской задолженности практически не изменились за исследуемый период.

В целом положительная тенденция уменьшения продолжительности оборота проанализированных видов оборотных активов может быть объяснена резким снижением выручки в 2008 г. Стоит отметить повышение оборачиваемости всех проанализированных видов активов, что говорит об улучшении управления оборотными активами на ООО «Конди», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Анализ рентабельности представлен в таблице 12. В конце 2008 г. относительно 2007 и 2006 гг. зафиксировано значительное уменьшение показателей чистой прибыли и рентабельности основного и оборотного капитала, рентабельности собственного капитала (коэффициента устойчивости экономического роста).

Таблица 12 - Анализ показателей рентабельности ООО «Конди», 2006-2008 гг.

| Показатели, % | Значение показателя | Абсолютное отклонение (+/-) | Темп роста, % | ||||

| 2006 г | 2007 г | 2008 г | 2007 к 2006 г. | 2008 к 2007 г. | 2007 к 2006 г. | 2008 к 2007 г. | |

| Рентабельность хоз. деятельности | 0,14 | 0,1 | 0,12 | -0,04 | 0,02 | 71,43 | 120,00 |

| Рентабельность продаж | 0,11 | 0,09 | 0,1 | -0,02 | 0,01 | 81,82 | 111,11 |

| Рентабельность собственного капитала | 0,2 | 0,28 | 0,04 | 0,08 | -0,24 | 140,00 | 14,29 |

| Рентабельность основного капитала | 0,98 | 0,89 | 0,12 | -0,09 | -0,77 | 90,82 | 13,48 |

| Рентабельность оборотного капитала | 0,17 | 0,3 | 0,05 | 0,13 | -0,25 | 176,47 | 16,67 |

Если с каждого рубля, вложенного в оборотные активы, предприятие получало в 2006 г. 17 коп. прибыли, то к 2008 г. – только 5 коп. Вложения во внеоборотные активы приносили 98 коп. дохода в 2006 г., а к 2008 г. значение этого показателя снизилось до 12 коп.

С каждого рубля полученной выручки предприятие ООО «Конди» получало в 2006 г. 11 коп. прибыли, в 2008 г. – 10 коп.

Все это свидетельствует хотя и о незначительном, но все-таки снижении эффективности финансово-хозяйственной деятельности.

Похожие работы

... на прибыль Балансовая прибыль – Налоги и другие обязательные платежи Накопление Чистая прибыль Потребление Рис. 3. Формирование и распределение прибыли предприятия. При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... рассмотрения, изучения и принятия соответствующих мер. 2. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСОБЕННОСТИ УЧЕТА И ОТЧЕТНОСТИ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ 2.1. Основные теоретические положения по учету и отчетности о движении денежных средств Для ведения производственной деятельности каждому предприятию необходимо иметь в необходимых размерах оборотные средства, т.е. средства, которые ...

0 комментариев