Управление финансами предприятия, теоретический аспект

Цели и задачи управления финансами предприятия

Методические аспекты анализа и управления финансами предприятия

Методы оптимизации финансов предприятия

Планирование и контроль как эффективное управление финансами предприятия

Анализ и управление финансами предприятия на примере ООО "ЭНЕРГИЯ"

Навигация

Методы оптимизации финансов предприятия

Анализ и управление денежными средствами предприятия

126395

знаков

15

таблиц

11

изображений

2.2 Методы оптимизации финансов предприятия

Одним из наиболее важных и наиболее сложных этапов управления денежными потоками предприятия является их оптимизация.

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизации денежных потоков являются:

1) обеспечение сбалансированности объёмов денежных потоков. Сбалансирование объемов денежных потоков обеспечивает необходимую пропорциональность объемов положительного и отрицательного их видов. На результаты хозяйственной деятельности предприятия отрицаемое воздействие оказывают как дефицитный, так и избыточный денежные потоки.

2) обеспечение синхронности формирования денежных потоков во времени. Синхронизация денежных потоков во времени обеспечивает необходимый уровень платежеспособности в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов. Объектом синхронизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени.

3) обеспечение максимизации чистого денежного потока предприятия. Максимизация чистого денежного потока является наиболее важным и отражает результаты предшествующих ее этапов. Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия обеспечивается за счет осуществления основных мероприятий: снижения суммы постоянных издержек; снижение уровня переменных издержек; осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат; осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности; использования метода ускоренной амортизации используемых предприятием основных средств; продажи неиспользуемых видов основных средств и нематериальных активов; усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние.

К основным внешних факторам относятся:

1) Конъюнктура фондового рынка. Характер фондового рынка прежде всего влияет на возможности формирования денежных потоков за счет эмиссии акций и облигаций предприятия, влияет на формирование объемов денежных потоков, генерируемых портфелем ценных бумаг предприятия, в форме получаемых процентов и дивидендов.

2) Конъюнктура товарного рынка. Изменение конъюнктуры товарного рынка определяет изменение главной составляющей положительного денежного потока предприятия — объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот — спад конъюнктуры вызывает временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована.

3) Система налогообложения предприятий. Налоговые платежи составляют значительную часть объема отрицательного денежного потока предприятия, а установленный график их осуществления определяет характер этого потока во времени, следовательно, изменения в налоговой системе (появление новых видов налогов, изменение ставок налогообложения, отмена или предоставление налоговых льгот, изменение графика внесения налоговых платежей и тому подобное) определяют соответствующие изменения в объеме и характере отрицательного денежного потока предприятия.

4) Практика кредитования поставщиков и покупателей продукции. Эта практика определяет сложившийся порядок приобретения продукции — на условиях ее предоплаты; на условиях наличного платежа; на условиях отсрочки платежа (предоставления коммерческого кредита). Влияние этого фактора проявляется в формировании как положительного (при реализации продукции), так и отрицательного (при закупке сырья, материалов, полуфабрикатов, комплектующих изделий и т.п.) денежного потока предприятия во времени.

К основным внутренним факторам относятся:

1) Жизненный цикл предприятия. На разных стадиях этого жизненного цикла формируются не только разные объемы денежных потоков, но и их виды (по структуре источников формирования положительного денежного потока и направлений использования отрицательного денежного потока).

2) Продолжительность операционного цикла. Чем короче продолжительность операционного цикла, тем больше оборотов совершают денежные средства, инвестированные в оборотные активы, и следовательно тем больше объем и выше интенсивность положительного и отрицательного денежных потоков предприятия. Увеличение объемов денежных потоков при ускорении операционного цикла не только не приводит к росту потребности в денежных средствах, инвестированных в оборотные активы, но даже снижает размер этой потребности.

3) Сезонность производства и реализации продукции, которая влияет на формирование денежных потоков предприятия во времени, определяя ликвидность этих потоков в разрезе отдельных временных интервалов.

4) Амортизационная политика предприятия. Амортизационная политики предприятия влияет на формирование его чистого денежного потока. Амортизационные потоки (их объем и интенсивность), являясь самостоятельным элементом формирования цены продукции, влияют на объем положительного денежного потока предприятия в составе основной его составляющей, а именно на поступление денежных средств от реализации продукции.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности дефицитного и избыточного денежных потоков.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла и как итог — в снижении рентабельности использования собственного капитала и активов предприятия.

Методы сбалансирования дефицитного денежного потока направлены на обеспечение роста объема положительного и снижение объема отрицательного их видов.

Рост объема положительного денежного потока в перспективном периоде может быть достигнут за счет следующих мероприятий: привлечения стратегических инвесторов с целью увеличения объема собственного капитала; дополнительной эмиссии акций; привлечения долгосрочных финансовых кредитов; продажи части (или всего объема) финансовых инструментов инвестирования; продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в перспективном периоде может быть достигнуто за счет следующих мероприятий: сокращения объема и состава реальных инвестиционных программ; отказа от финансового инвестирования; снижения суммы постоянных издержек предприятия.

Отрицательные последствия избыточного денежного потока приводят к потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

Так как денежные средства предприятия включают в себя деньги в кассе и на расчетном счете в коммерческих банках, то может возникнуть следующий вопрос: почему наличные средства остаются свободными, а не используются, например, для покупки ценных бумаг, приносящих доход в виде процента? Ответ на заданный вопрос таков: денежные средства более ликвидные, чем ценные бумаги, только денежным средствам присуща абсолютная ликвидность.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные ценности, поэтому к ним применимы общие требования: необходимый базовый запас денежных средств для выполнения текущих расчётов; необходимые определённые денежные средства для покрытия непредвиденных расходов.

На предприятии целесообразно иметь определённую величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения своей деятельности.

Таким образом, к денежным средствам могут быть применены модели определения минимального, оптимального, максимального и среднего остатков денежных средств, которые используются, если в связи с неопределенностью предстоящих платежей план поступления и расходования денежных средств не может быть разработан помесячно (подекадно).

Данные модели позволяют оптимизировать величину денежных средств и оценить общий объем денежных средств и их эквивалентов. Модели исходят из разных предпосылок о характере движения денежных средств, но все они направлены на определение оптимального интервала колебания денежной наличности, где превышение верхней границы говорит о нерациональном использовании денежных средств, а снижение меньше нижней границы означает риск нехватки денежных средств со всеми вытекающими последствиями.

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера – Орра.

Данные модели позволяют оптимизировать величину денежных средств и оценить общий объем денежных средств и их эквивалентов. Модели исходят из разных предпосылок о характере движения денежных средств, но все они направлены на определение оптимального интервала колебания денежной наличности, где превышение верхней границы говорит о нерациональном использовании денежных средств, а снижение меньше нижней границы означает риск нехватки денежных средств со всеми вытекающими последствиями.

В западной практике наибольшее распространение получили модель Баумоля и модель Миллера – Орра.

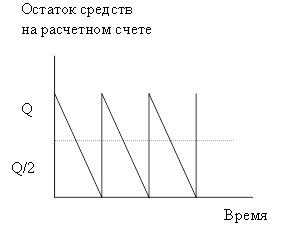

Исходными положениями модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю. Обладая значительными денежными средствами, предприятие, как правило, не держит их в кассе, а вкладывает в банк, на расчетный счет. Но в то же время предприятие каждый день сталкивается с потребностью в наличности. И потому встает вопрос о том, какую долю денежных средств нужно держать в кассе, а какую - оставлять в банке.

В модели предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, а затем постепенно расходует их в течении некоторого периода. Как только запас денежных средств истощается, то есть становится равным нулю или достигает уровня безопасности, то предприятие продает свои краткосрочные ценные бумаги и пополняет запас денежных средств до первоначальной суммы.

Так, в соответствии с моделью Баумоля, остатки денежных средств на предстоящий период определяются в размерах:

1) минимальный остаток денежных средств принимается нулевым;

2) оптимальный (он же максимальный) остаток определяется следующим образом:

![]() (1)

(1)

где ДАmax – оптимальный размер максимального остатка денежных активов предприятия;

Ро – расходы по обслуживанию одной операции пополнения денежных средств;

Подо – планируемый объем отрицательного денежного потока по операционной деятельности (суммы расходования денежных средств).

Пд – средняя ставка процента по краткосрочным финансовым инвестициям, выраженная десятичной дробью;

в) средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка:

ДАср. = ДАmax/2 , (2)

где ДАср. – оптимальный размер среднего остатка денежных активов предприятия.

Таким образом, модель Баумоля помогает определить оптимальную сумму денежных средств для компании в определенных условиях, минимизировать сумму постоянных затрат по сделкам или возможные расходы по содержанию остатков денежных средств, которые не приносят дохода. Недостатком же данной модели является предположение об устойчивости и предсказуемости денежных потоков. Кроме того, она не учитывает сезонности и цикличности производства. Поэтому может использоваться модель Миллера-Орра.

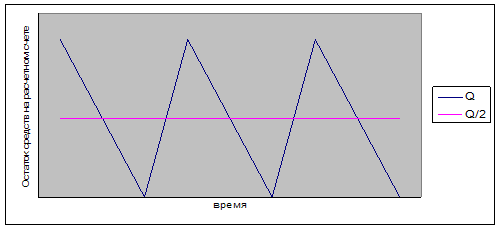

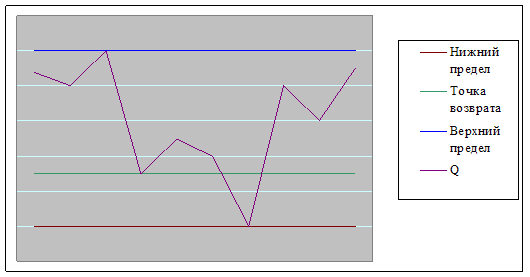

Модель, разработанная Миллером и Орром помогает предприятию управлять своим денежным запасом, если не возможно предсказать каждодневный отток или приток денежных средств. Модель Миллера-Орра - это модель регулирования денежных операций, когда денежные выплаты являются неопределенными. Эта модель устанавливает верхний и нижний пределы для остатка денежных средств.

Суть модели в том, что остаток средств на счёте хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню. Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продаёт свои ценные бумаги и пополняет запас денежных средств до нормального уровня. Минимальный размер кассовой наличности устанавливается самим предприятием из преемственности уровня потерь в связи с нехваткой денег.

Остатки денежных активов на предстоящий период в соответствии с моделью Миллера-Орра определяются в следующих размерах:

а) минимальный остаток денежных активов принимается в размере их резерва в отчетном периоде (значение должно быть выше нуля);

б) математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями:

![]() (3)

(3)

где ДКОм/м – диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значениями;

ОТдо – среднеквадратическое (стандартное) отклонение ежедневного объема отрицательного денежного потока;

Пд - среднедневная ставка процента по краткосрочным инвестиционным операциям, выраженная десятичной дробью;

в) максимальный остаток денежных активов расчитвается следующим образом:

ДАmax = ДАmin + ДКОм/м (4)

г) средний остаток денежных активов определяется:

ДАср = ДАmin + ДКОм/м/3 (5)

где ДАср – средний остаток денежных активов в планируемом периоде;

ДАmin – минимальный (или страховой) остаток денежных активов предприятия.

В отечественной практике финансового менеджмента приведенные модели (модель Баумоля и модель Миллера-Орра) пока еще сложно использовать по следующим причинам: нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва; замедление платежного оборота вызывает значительные колебания в размерах денежных поступлений, что отражается и на сумме остатка денежных активов.

Похожие работы

... интервала необходимо восстановить средства на расчетном счете в размере 16300 дол. ГЛАВА III. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЙ Совершенствование управления денежными средствами предприятий заключается в правильном анализе денежных поступлений и определении их типа. От того насколько верна произведена оценка денежного потока зависит успешность финансового решения. ...

... На акте сверки по движению и остаткам денежных средств необходимо указать дату сверки и подписи работников бухгалтерии, банка и компании. 2. АНАЛИЗ И управление ДЕНЕЖНЫМИ СРЕДСТВАМИ 2.1 Содержание и методика управления денежными средствами Управление денежными потоками является одним из важнейших направлений деятельности финансового менеджера. Оно включает в себя расчет времени обращения ...

... бы приносить доход. Однако, несмотря на преобладание в целом за период притока денежных средств над оттоком, иногда у предприятия не хватало средств, чтобы рассчитаться с кредиторами. Рассмотрим движение денежных средств ООО «Эскобар» в разрезе основной, операционной и внереализационной деятельности, воспользовавшись данными формы №2 «Отчет о прибылях и убытках», данные представим в таблице 10. ...

... операций предприятия, а не частью ее операционной, инвестиционной или финансовой деятельности. контроль и регулирование денежных операций включают инвестирование излишних денежных средств в денежные эквиваленты. 2. Оценка и анализ денежных средств предприятия 2.1 Оценка и анализ остатков и движения денежных средств Оценка и анализ денежных средств позволяет решать задачи оптимальности ...

0 комментариев