Формирование и использование финансовых ресурсов

Процесс движения финансовых ресурсов и его функции

Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком»

Исследование процесса формирования и использования финансовых ресурсов на предприятии

Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Совершенствование использования финансовых ресурсов на предприятии

Повышение эффективности финансовой работы на предприятии

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов

Навигация

Исследование процесса формирования и использования финансовых ресурсов на предприятии

Анализ использования финансовых ресурсов на ОАО "Волгателеком"

137174

знака

15

таблиц

8

изображений

2.2 Исследование процесса формирования и использования финансовых ресурсов на предприятии

Основными источниками финансовых ресурсов предприятия выступают: собственные; заемные; привлеченные ресурсы.

Для оценки эффективности управления финансовыми ресурсами ОАО «ВолгаТелеком» воспользуемся системой коэффициентов, рассчитывающихся на основе статей баланса и отчета о прибылях и убытках.

Как неоднократно отмечалось выше – главная цель финансовой деятельности предприятия – решить, где, когда и как использовать финансовые ресурсы для эффективного развития оказания услуг и получения максимума прибыли.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансовым ресурсам, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о прибылях и убытках весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов – финансовым показателям.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции [18, С. 254].

Главная цель анализа – своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия.

Проведем анализ финансовых результатов ОАО «ВолгаТелеком»

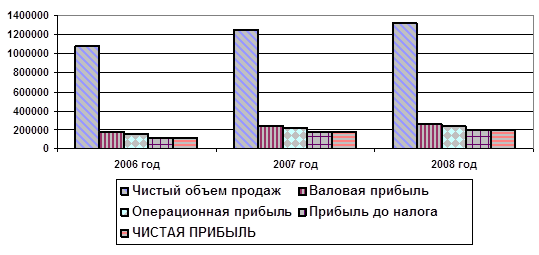

Отчет о прибылях и убытках отражает выручку предприятия за период, основные затратные статьи, размер прибыли (таблица 2.3).

Таблица 2.3 – Основные показатели финансово-хозяйственной деятельности ОАО «ВолгаТелеком»

| 2006 год, руб. | 2008 год, руб. | Прирост, руб. | Прирост, % | |

| Чистый объем продаж | 1 074 624,00 | 1 319 914,00 | 245 290,00 | 22,83 |

| Себестоимость | 896 014,00 | 1 054 920,00 | 158 906,00 | 17,73 |

| Валовая прибыль | 178 610,00 | 264 994,00 | 86 384,00 | 48,36 |

| Общие издержки | 0,00 | 0,00 | 0,00 | |

| Другие операционные доходы | 34 518,00 | 57 905,00 | 23 387,00 | 67,75 |

| Другие операционные расходы | 60 431,00 | 80 270,00 | 19 839,00 | 32,83 |

| Операционная прибыль | 152 697,00 | 242 629,00 | 89 932,00 | 58,90 |

| Проценты к получению | 72,00 | 45,00 | -27,00 | -37,50 |

| Проценты к уплате | 34 984,00 | 48 134,00 | 13 150,00 | 37,59 |

| Другие внереализационные доходы | 0,00 | 0,00 | 0,00 | |

| Другие внереализационные расходы | 0,00 | 0,00 | 0,00 | |

| Прибыль до налога | 117 785,00 | 194 540,00 | 76 755,00 | 65,17 |

| Налог на прибыль | 0,00 | 0,00 | 0,00 | |

| ЧИСТАЯ ПРИБЫЛЬ | 117 785,00 | 194 540,00 | 76 755,00 |

На основе данных таблицы 2.3 можно сделать вывод об увеличении доходности предприятия. Чистая выручка от реализации за анализируемый период увеличилась с 1 074 624,00 руб. и до 1 319 914,00 руб. или увеличилась на 22,83%. Величина себестоимости изменилась с 896 014,00 руб. и до 1 054 920,00 руб. или на 17,73%.

Удельный вес себестоимости в общем объеме выручки сократился с 83,38% и до 79,92%.

Сравнение темпов изменения абсолютных величин выручки и себестоимости свидетельствует о росте эффективности основной деятельности.

Операционная прибыль увеличилась в анализируемом периоде с 152 697,00 и до 242 629,00 руб. или на 58,90%. Это свидетельствует о повышении результативности операционной деятельности предприятия.

Прибыль от финансовой деятельности предприятия уменьшились в анализируемом периоде с -34 912,00 до -48 089,00 руб. или на 37,74%. Финансовая деятельность предприятия на конец анализируемого периода была убыточной.

На конец анализируемого периода предприятие имело чистую прибыль в размере 194 540,00 руб., которая имела тенденцию к росту, что говорит о росте у предприятия источника собственных средств, полученных в результате финансово-хозяйственной деятельности.

В структуре доходов предприятия наибольшую долю составляет прибыль от основной деятельности (рисунок 2.4), что свидетельствует о нормальной коммерческой деятельности предприятия.

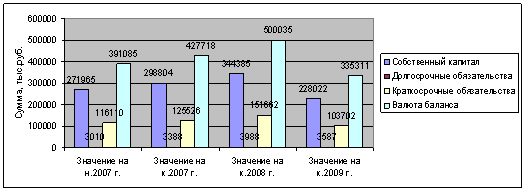

Анализ источников формирования капитала ОАО «ВолгаТелеком» необходимо провести на основе информационной базы имеющейся в регистрах бухгалтерского учета и финансовой отчетности, при этом в первую очередь используются данные: бухгалтерского баланса (ф. 1), отчета о прибылях и убытках (ф. 2), отчета о движении денежных средств (ф. 4).

Рисунок 2.4 – Доходы от видов деятельности ОАО «Волгателеком»

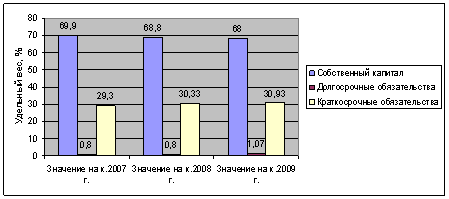

В процессе анализа источников движения финансовых ресурсов, прежде всего, необходимо определить долю собственных и заемных источников в общей массе капитала, что по западной финансовой терминологии принято называть «гирингом». Далее следует определить долю собственных источников авансированного и привлеченного капитала. При этом могут использоваться методы вертикального и горизонтального анализа пассивной части бухгалтерского баланса. Для проведения указанного анализа можно использовать аналитическую таблицу 2.4

Таблица 2.4 – Анализ источников формирования финансовых ресурсов ОАО «ВолгаТелеком» в 2006–2008 гг.

| Показатели | Абсолютные показатели | Темп роста, % | ||||

| 2006 | 2007 | 2008 | 2007–2006 | 2008–2007 | 2008–2006 | |

| 1. Реальный собств. капитал | 504444,0 | 497497,0 | 489566,0 | 98,62284 | 98,40582 | 97,05061 |

| 2. Заемные долгосрочные средства | 46000,0 | 154272,0 | 99272,0 | 335,3739 | 64,34868 | 215,8087 |

| 3. Заемные краткосрочные средства (скорректир.) | 1040729,0 | 1144964,0 | 1440248,0 | 110,0156 | 125,7898 | 138,3884 |

| 4. Итого источников средств | 1591173,0 | 1796733,0 | 2029086,0 | 112,9188 | 112,932 | 127,5214 |

Расчеты, проведенные в таблице 2.4 показали, что в 2008 году произошел незначительное уменьшение собственного капитала на 2,95%. Это произошло под влиянием отрицательной динамики добавочного капитала.

В свою очередь заемные средства в 2008 году увеличились на 18,5%. Основным фактором данного увеличения послужило увеличение долгосрочных – на 25,79% и снижения краткосрочных – на 35,65% кредитов.

С точки зрения инвесторов структура источников формирования финансовых ресурсов не имеет большого значения, но для внутренних управленческих целей при оценке деятельности предприятия этот показатель весьма важен.

Как отмечалось нами в первой главе соотношение различных показателей финансовых ресурсов характеризуется определенными коэффициентами, которые в литературе характеризуются как показатели ликвидности, платежеспособности и финансовой устойчивости. Дадим их характеристику применительно к ОАО «ВолгаТелеком».

Показатель собственные оборотные средства определяется разницей между собственным капиталом и внеоборотными активами. На протяжении всего исследуемого периода она отрицательная, т.е. у предприятия практически отсутствуют собственные оборотные средства, необходимые для дальнейшего развития. Постоянных пассивов не достаточно для финансирования постоянных активов.

Значение показателя «Общая величина источников формирования запасов за счет предприятия» характеризует достаточность источников формирования запасов и затрат предприятия. Данная величина была нулевой.

Положительное значение показателя собственных оборотных средств, свидетельствует о неустойчивости финансового положения предприятия.

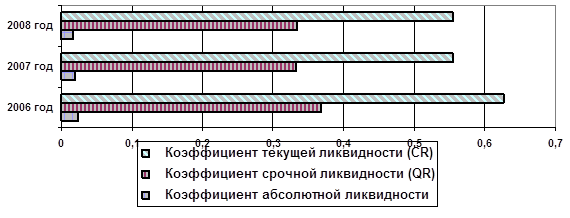

Рассчитаем показатели ликвидности, и представим их в виде табл. 2.5.

Таблица 2.5 – Показатели ликвидности ОАО «ВолгаТелеком»

| 2006 год | 2008 год | Прирост | Прирост, % | |

| Коэффициент абсолютной ликвидности (LR) | 0,0239 | 0,0170 | -0,0068 | -28,68 |

| Коэффициент срочной ликвидности (QR) | 0,3683 | 0,3343 | -0,0340 | -9,22 |

| Коэффициент текущей ликвидности (CR) | 0,6258 | 0,5537 | -0,0721 | -11,52 |

| Чистый оборотный капитал (NWC), руб. | -2 361,85 | -3 683,42 | -1321,58 | -55,96 |

Коэффициент общей ликвидности (коэффициент текущей ликвидности), характеризующий общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных (текущих) обязательств предприятия, уменьшился в рассматриваемом периоде с 0,626 и до 0,554 или на 11,52%.

Значение показателя говорит о недостаточном уровне покрытия текущих обязательств оборотными активами и общей низкой ликвидности, так как нормативное его значение находится в интервале от 1,0 до 2,0. Это может свидетельствовать о затруднениях в сбыте услуг связи и проблемах, связанных с организацией снабжения.

Отрицательная тенденция изменения этого показателя за анализируемый период уменьшила вероятность погашения текущих обязательств за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов.

Коэффициент срочной ликвидности (коэффициент быстрой ликвидности), отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг, уменьшился в анализируемом периоде с 0,368 и до 0,334 (рекомендуемый интервал значений от 0,70 до 0,80) или на 9,22%.

Низкое значение коэффициента является показателем высокого финансового риска и плохих возможностей для привлечения дополнительных средств со стороны из-за возникающих затруднений с погашением текущих задолженностей.

Коэффициент абсолютной ликвидности, отражающий долю текущих обязательств, покрываемых исключительно за счет денежных средств, уменьшился в анализируемом периоде с 0,0239 и до 0,0170 (при рекомендуемом значении от 0,2 до 0,5) или на 28,68%. Таким образом, за анализируемый период предприятие теряет способность к немедленному погашению текущих обязательств за счет денежных средств.

На рисунке 2.5 наглядно представлены показатели, рассчитанные в таблице 2.5.

Рисунок 2.5 – Динамика показателей ликвидности ОАО «ВолгаТелеком» в 2006–2008 гг. в сравнении с нормативом

Коэффициент обеспеченности собственными ресурсами изменился незначительно, однако его динамика отрицательная и значение ниже норматива, что говорит о необходимости проведения мероприятий по улучшению структуры активов в пользу увеличения доли собственных средств. Проведем анализ финансовой устойчивости, для чего построим таблицу 2.6.

Таблица 2.6 – Показатели финансовой устойчивости ОАО «ВолгаТелеком»

| Показатели | 2006 год | 2007 год | 2008 год | Динамика | ||

| 2007–2006 гг. | 2008–2007 гг. | 2008–2006 гг. | ||||

| Коэф-т автономии | 0,81 | 0,83 | 0,86 | 0,02 | 0,03 | 0,05 |

| Коэф-т маневренности | -0,03 | -0,04 | 0,03 | -0,01 | 0,06 | 0,06 |

| Коэф-т обеспеченности собственными средствами | -0,28 | -0,34 | 0,29 | -0,05 | 0,63 | 0,58 |

| Коэф-т обеспеченности запасов собственными источниками | -0,48 | -0,57 | 0,43 | -0,08 | 1,00 | 0,91 |

| Коэф-т соотношения заемных и собственных средств | 0,13 | 0,14 | 0,07 | 0,01 | -0,07 | -0,06 |

| Коэф-т обеспеченности долгосрочных инвестиций | 1,02 | 1,03 | 0,97 | 0,02 | -0,06 | -0,04 |

| Коэф-т иммобилизации | 10,23 | 9,86 | 10,22 | -0,37 | 0,36 | -0,01 |

| Коэф-т Альтмана (Z) | 5,27 | 5,23 | 7,63 | -0,04 | 0,43 | 2,36 |

Из таблицы 2.6 видно, что в финансовой устойчивости предприятия произошли значительные изменения. Коэффициент автономии (финансовой независимости), определяющий степень независимости предприятия от внешних источников финансирования и характеризующий долю собственных средств в балансе, увеличился в анализируемом периоде с 0,810 и до 0,860 (рекомендуемый интервал значений с 0,5 до 0,8) или на 6,14%. Превышение коэффициентом рекомендуемого интервала значений может свидетельствовать о неспособности эффективно привлекать кредитные ресурсы. Рост коэффициента говорит о повышении финансовой устойчивости предприятия.

Произошло увеличение коэффициента маневренности собственных средств на 0,06, что следует расценивать положительно.

Предприятие в анализируемом периоде можно характеризовать предприятие с определенным «запасом прочности», что дает основание считать его надежным и перспективным деловым партнером.

Для оценки финансовой устойчивости предприятия необходимо проанализировать, достаточен ли для предприятия сам уровень обеспеченности запасов, сложившийся практически. В этих целях необходимо проверить, является ли величина материальных оборотных средств необходимой для бесперебойной деятельности предприятия.

Одним из показателей финансовой устойчивости предприятия является коэффициенты обеспеченности собственными оборотными средствами.

Мы имеем положительную динамику коэффициентов обеспеченности запасов собственными источниками на 0,58. Данный факт положительно характеризует финансовую устойчивость предприятия. Следует отметить, что положительная динамика прибыли в 2008 г. несколько улучшила финансовое состояние ОАО «ВолгаТелеком».

Проведенный анализ позволяет сделать вывод, что анализируемое предприятие можно отнести к финансово устойчивому и имеются существенные резервы повышения его финансовой устойчивости. О чем свидетельствует индекс Альтмана.

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1,8 и менее – очень высокая;

от 1,81 до 2,7 – высокая;

от 2,71 до 2,9 – существует возможность;

от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности ОАО «ВолгаТелеком» значение Z-счета на последний день анализируемого периода (31.12.2008 г.) составило 7,63. Это свидетельствует о низкой вероятности скорого банкротства ОАО «ВолгаТелеком». Несмотря на полученные выводы, следует отметить, что Z-счет Альтмана в российской практике имеет низкую эффективность прогнозирования, особенно для небольших организаций, акции которых не котируются на биржах.

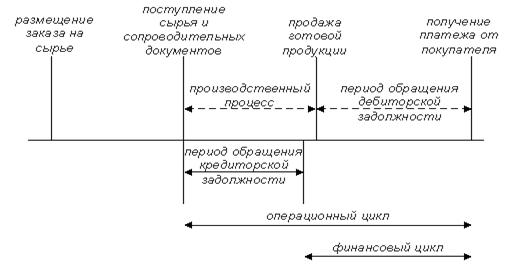

Эти выводы могут быть подтверждены и более детальным анализом показателей финансовой устойчивости предприятия. Для этого проанализируем оборачиваемость материальных оборотных средств и средств в расчетах, таблица 2.7.

Таблица 2.7 – Анализ деловой активности ОАО «ВолгаТелеком»

| Показатель | Годы | Темп роста, % к предыдущему году | |||

| 2006 | 2007 | 2008 | 2007 | 2008 | |

| 1. Выручка (нетто) | 1074624 | 1240136 | 1319914 | 115,4 | 106,4 |

| 2. Среднегодовая сумма всех активов | 1692761 | 1911718 | 4008870 | 112,9 | 209,7 |

| 3. Среднегодовые остатки оборотных средств | 117990 | 121070 | 705121 | 102,6 | 582,4 |

| 4. Среднегодовые остатки запасов | 34 079 | 36 601,5 | 140422 | 107,4 | 383,7 |

| 5. Среднегодовая величина дебиторской задолженности | 59 846,5 | 75 209 | 349350 | 125,7 | 464,5 |

| 6. Среднегодовая величина денежных средств и краткосрочных финансовых вложений | 4 078,5 | 4 412 | 144159,5 | 108,2 | 3 267,4 |

| 7. Среднегодовая величина кредиторской задолженности | 87 374,5 | 122846 | 221353,5 | 140,6 | 180,2 |

| 8. Среднегодовая величина кредитов и займов | 133426 | 170272 | 458197 | 127,6 | 269,1 |

| 9. Среднегодовая величина скорректированных обязательств | 1419378 | 1419378 | 1361658,5 | 100,0 | 95,9 |

| 10. Оборачиваемость всех активов | 0,6 | 0,6 | 0,3 | 102,2 | 50,8 |

| 11. Средний срок оборота всех активов в днях 360/п. 11 | 567,1 | 555,0 | 1 093,4 | 97,9 | 197,0 |

| 12. Оборачиваемость оборотных активов п. 1 / п. 4 | 9,1 | 10,2 | 1,9 | 112,5 | 18,3 |

| 13. Средний срок оборота оборотных активов в днях 360/п. 14 | 39,5 | 35,1 | 192,3 | 88,9 | 547,2 |

| 14. Оборачиваемость запасов (по выручке) п. 1 / п. 5 | 31,5 | 33,9 | 9,4 | 107,4 | 27,7 |

| 15. Средний срок оборота запасов в днях 360/п. 16 | 11,4 | 10,6 | 38,3 | 93,1 | 360,5 |

| 16. Оборачиваемость дебиторской задолженности п. 1 / п. 6 | 18,0 | 16,5 | 3,8 | 91,8 | 22,9 |

| 17. Средний срок оборота дебиторской задолженности в днях | 20,0 | 21,8 | 95,3 | 108,9 | 436,4 |

| 18. Оборачиваемость денежных средств и краткосрочных финансовых вложений п. 1 / п. 7 | 263,5 | 281,1 | 9,2 | 106,7 | 3,3 |

| 19. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях | 1,4 | 1,3 | 39,3 | 93,7 | 3 070,0 |

| 20. Коэффициент оборачиваемости кредиторской задолженности п. 1 / п. 8 | 12,3 | 10,1 | 6,0 | 82,1 | 59,1 |

| 21. Средний срок оборота кредиторской задолженности в днях | 29,3 | 35,7 | 60,4 | 121,8 | 169,3 |

| 22. Оборачиваемость кредитов и займов п. 1 / п. 9 | 8,1 | 7,3 | 2,9 | 90,4 | 39,6 |

| 23. Средний сок оборота кредитов и займов в днях | 44,7 | 49,4 | 125,0 | 110,6 | 252,8 |

| 24. Оборачиваемость скорректированных обязательств | 0,8 | 0,9 | 1,0 | 115,4 | 110,9 |

| 25. Средний срок оборота скорректированных обязательств в днях | 475,5 | 412,0 | 371,4 | 86,7 | 90,1 |

Представленный в таблице 2.7 анализ показал что, в 2008 г. по сравнению с 2006 г. произошло замедление оборачиваемости всех активов на 0,3, оборачиваемость кредитов и займов на 5,2, оборачиваемость дебиторской задолженности на 14,2. Динамика вышеуказанных показателей говорит о замедлении деловой активности исследуемого предприятия, что не совсем положительно характеризует эффективность использования финансовых ресурсов ОАО «ВолгаТелеком».

Из таблицы видно, что оборачиваемость материальных оборотных средств по предприятию ниже, чем оборачиваемость средств в расчетах. Отсюда можно сделать вывод, что в течение анализируемого периода дебиторская задолженность чаще превращалась в денежные средства.

Увеличиваются сроки погашения дебиторской задолженности, т.е. ухудшается деловая активность предприятия. Снижается дебиторская задолженность. Снижаются товарно-материальные запасы, увеличивается их оборачиваемость, а это, скорее всего, свидетельствует о рациональной финансово-экономической политике руководства предприятия.

Похожие работы

... Дело и Сервис», 2004. - 336 с. 9. Анализ финансовой отчетности: учеб. пособие//Под ред. О.В.Ефимовой, М.В. Мельник. – 2-е изд., испр.– М.: Изд-во ОМЕГА-Л, 2006. – 408 с. 10. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Мельник М.В., Герасимова Е.Б. М.: ФОРУМ: ИНФРА-М, 2008. - 192 с. 11. Бланк И. А. Энциклопедия финансового менеджера. [В 4 томах]. ...

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

... конкретных параметров деятельности предприятия, их систем управления в краткосрочном (тактическом) и долгосрочном (стратегическом) планах и в их взаимосвязи. 2. Анализ и оценка системы управления персоналом филиала в РМЭ ОАО «ВолгаТелеком» 2.1. Анализ состояния и использования персонала в филиале Важную роль в дальнейшем повышении эффективности производства играет решение ...

... могут чувствовать себя уверенными. При качественном выполнении работы, у них есть перспективы повышения по службе и значительных денежных вознаграждений. В данном случае, мотивация персонала филиала является эффективным фактором работы компании. Заключение Все поставленные в начале задачи курсовой работы решены. Выявлены все материальные и нематериальные методы мотивирования, применяемые на ...

0 комментариев