Формирование и использование финансовых ресурсов

Процесс движения финансовых ресурсов и его функции

Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком»

Исследование процесса формирования и использования финансовых ресурсов на предприятии

Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Совершенствование использования финансовых ресурсов на предприятии

Повышение эффективности финансовой работы на предприятии

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов

Навигация

Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Анализ использования финансовых ресурсов на ОАО "Волгателеком"

137174

знака

15

таблиц

8

изображений

2.3 Оценка эффективности использования финансовых ресурсов ОАО «ВолгаТелеком»

Система показателей эффективности использования финансовых ресурсов предприятия включает в себя относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности. Рассчитываются и анализируются общая рентабельность предприятия, рентабельность услуг и другие показатели рентабельности. Чем выше уровень рентабельности, тем выше эффективность хозяйствования предприятий как самостоятельных товаропроизводителей.

В таблицу 2.8 сведены показатели рентабельности для ОАО «ВолгаТелеком» за период 2006–2008 гг.

Таблица 2.8 – Показатели рентабельности для ОАО «ВолгаТелеком»

| 2006 год | 2008 год | Прирост | Прирост, % | |

| Рентабельность продаж (ROS), % | 10,9606 | 14,7388 | 3,7783 | 34,47 |

| Рентабельность собственного капитала (ROE), % | 8,0998 | 11,0663 | 2,9665 | 36,62 |

| Рентабельность текущих активов (RCA), % | 101,2447 | 152,8693 | 51,6247 | 50,99 |

| Рентабельность внеоборотных активов (RFA), % | 7,0193 | 10,1509 | 3,1316 | 44,61 |

| Рентабельность инвестиций (ROI), % | 7,3229 | 10,7249 | 3,4020 | 46,46 |

Рентабельность продаж, отражающая долю чистой прибыли в объеме продаж, увеличилась и составила 14,74%.

Рентабельность собственного капитала предприятия, определяющая эффективность использования вложенных в предприятие средств увеличилась, что является положительным фактом, и составила 11,07%.

Рентабельность текущих активов (отражающая эффективность использования оборотных активов и показывающая, какую прибыль приносит единица оборотного капитала предприятия) увеличилась, что является положительным результатом деятельности предприятия, и составила 152,87%.

Рентабельность внеоборотных активов (отражающая эффективность использования внеоборотных активов и показывающая, какую прибыль приносит единица внеоборотного капитала предприятия) увеличилась, что является положительной динамикой, и составила 10,15%.

Согласно западным методикам анализа с точки зрения управления финансовыми ресурсами компании важен показатель чистых активов. Расчет величины чистых активов ОАО «ВолгаТелеком» представлен в таблице 2.9.

Таблица 2.9 – Расчет величины чистых активов ОАО «ВолгаТелеком» в 2006–2008 гг.

| Наименование показателя | 01.01.2006 | 01.01.2007 | 01.01.2008 |

| I Активы | |||

| 1. Нематериальные активы | 0 | 0 | 0 |

| 2. Основные средства | 1 438 200 | 1 648 753 | 1 874 369 |

| 3. Незавершенное строительство | 15 561 | 15 492 | 4 120 |

| 4. Доходные вложения в материальные ценности | 0 | 0 | 0 |

| 5. Долгосрочные и краткосрочные финансовые вложения | 0 | 0 | 0 |

| 6. Прочие внеоборотные активы | 17 769 | 13 768 | 24 793 |

| 7. Запасы | 31 543 | 36 615 | 36 588 |

| 8. Налог на добавленную стоимость | 31 902 | 7 968 | 1 548 |

| 9. Дебиторская задолженность | 52 416 | 67 277 | 83 141 |

| 10. Денежные средства | 3 718 | 4 439 | 4 385 |

| 11. Прочие оборотные активы | 65 | 37 | 142 |

| 12. Итого активы, принимаемые к расчету (сумма данных пунктов 1–11) | 1 591 174 | 1 794 349 | 2 029 086 |

| II. Пассивы | |||

| 13. Долгосрочные обязательства по займам и кредитам | 46 000 | 154 272 | 99 272 |

| 14. Прочие долгосрочные обязательства | 912 496 | 979 371 | 1 207 761 |

| 15. Краткосрочные обязательства по займам и кредитам | 34 580 | 32 000 | 55 000 |

| 16. Кредиторская задолженность | 77 287 | 97 462 | 148 230 |

| 17. Задолженность участникам (учредителям) по выплате доходов | 184 | 63 | 70 |

| 18. Резервы предстоящих расходов | 15 253 | 34 908 | 28 203 |

| 19. Прочие краткосрочные обязательства | 929 | 1 160 | 984 |

| 20. Итого пассивы, принимаемые к расчету (сумма данных пунктов 13–19) | 1 086 729 | 1 299 236 | 1 539 520 |

| 21. Стоимость чистых активов акционерного общества (итого активы, принимаемые к расчету (п. 12), минус итого пассивы, принимаемые к расчету (п. 20)) | 504 445 | 495 113 | 489 566 |

В целом за исследуемый период чистые активы ОАО «ВолгаТелеком» возросли.

Далее каждому показателю присваивается свой рейтинг и подсчитывается общее количество баллов, набранных предприятием, таблица 2.10.

Таблица 2.10 – Рейтинговая оценка предприятия

| Наименование показателя | Минимальное значение | Среднее значение | Максимальное значение | |||

| значение | баллы | значение | баллы | значение | баллы | |

| 1. Текущая ликвидность | <1 | 1 | 1. – 2. | 3 | >2 | 4 |

| 2. Срочная ликвидность | <0.4 | 1 | 0.4–0.8 | 3 | >0.8 | 4 |

| 3. Абсолютная ликвидность | <0.1 | 1 | 0.1–0.2 | 2 | >0.2 | 4 |

| 4. Рентабельность всех активов | 0–0.05 | 1 | 0.05–0.1 | 3 | >0.1 | 6 |

| 5. Рентабельность собственного капитала | <0.1 | 1 | 0.1–0.15 | 3 | >0.15 | 6 |

| 6. Эффективность использования активов для производства продукции | <1 | 1 | 1. – 1.6 | 3 | >1.6 | 4 |

| 7. Оборачиваемость запасов, раз (днях) | <6 (>60) | 1 | 6. – 12. (60–30) | 3 | >12 (<30) | 4 |

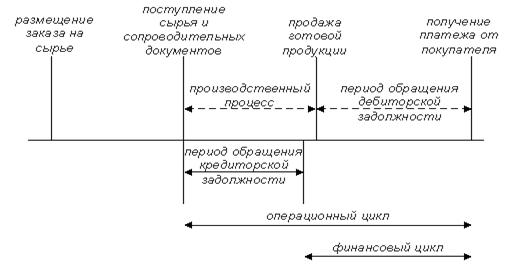

| 8. Период оплаты дебиторской задолженности, дней | >30 | 1 | 30. – 10. | 3 | <10 | 4 |

| 9. Производственно-коммерческий цикл, дней | >60 | 1 | 60–40 | 3 | <40 | 4 |

| 10. Доля заемных средств в общей сумме источников | >0.7 | 1 | 0.7–0.5 | 3 | <0.5 | 4 |

| 11. Доля свободных от обязательств активов, находящихся в мобильной форме | <0.1 | 1 | 0.1–0.26 | 3 | >0.26 | 4 |

| 12. Доля накопленного капитала | <0.05 | 2 | 0.05–0.1 | 3 | >0.1 | 5 |

| Итого | 13 | 35 | 53 | |||

По результатам подсчетов делаются выводы об отклонении баллов предприятия от максимально возможных. Рейтинговую оценку ОАО «ВолгаТелеком» за анализируемый период представим в табл. 2.11.

Таблица 2.11 – Рейтинговая оценка ОАО «ВолгаТелеком»

| Наименование показателя | 2007 | 2008 | ||

| значение | баллы | значение | баллы | |

| 1. Текущая ликвидность | 3,47 | 4 | 3,49 | 4 |

| 2. Срочная ликвидность | 0,66 | 1 | 0,88 | 1 |

| 3. Абсолютная ликвидность | 0 | 1 | 0,04 | 1 |

| 4. Рентабельность всех активов | 2,7 | 1 | 1,8 | 1 |

| 5. Рентабельность собственного капитала | 3,3 | 1 | 2,3 | 1 |

| 6. Эффективность использования активов для производства продукции | 8,7 | 3 | 5,6 | 3 |

| 7. Оборачиваемость запасов, раз (днях) | 106,72 | 4 | 97,48 | 4 |

| 8. Период оплаты дебиторской задолженности, дней | 34,98 | 1 | 30,33 | 1 |

| 9. Производственно-коммерческий цикл, дней | 141,69 | 1 | 127,81 | 1 |

| 10. Доля заемных средств в общей сумме источников | 19,72 | 4 | 26,01 | 4 |

| 11. Доля свободных от обязательств активов, находящихся в мобильной форме | 27 | 4 | 24 | 3 |

| 12. Доля накопленного капитала | 59 | 5 | 51 | 5 |

| Итого | 30 | 29 | ||

Проведенное в таблице 2.11 исследование показало, что ОАО «ВолгаТелеком» по итогам работы в 2007–2008 годах имеет среднее значение финансового положения, а в 2008 году его состояние ухудшилось и составило 29 баллов, что приближает его к минимальному значению.

Основываясь на данных таблицы 2.11 мы можем говорить о недостаточно высоком рейтинге исследуемого предприятия, который склоняется к минимальному значению.

Таким образом, значение комплексной оценки финансового состояния предприятия трудно переоценить, поскольку именно она является той базой, на которой строится разработка финансовой политики предприятия. На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно она проведена, зависит эффективность принимаемых решений.

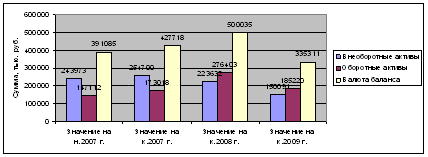

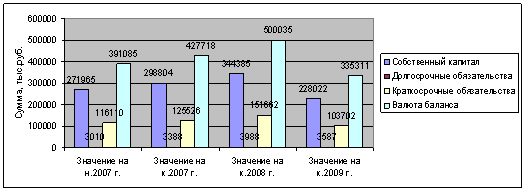

Валюта баланса предприятия за анализируемый период увеличилась на 264 038,00 руб. или на 14,71%, что косвенно может свидетельствовать о расширении хозяйственного оборота.

В конце анализируемого периода предприятие получило прибыль. Наличие у предприятия чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Величина чистой прибыли имеет благоприятную тенденцию к увеличению.

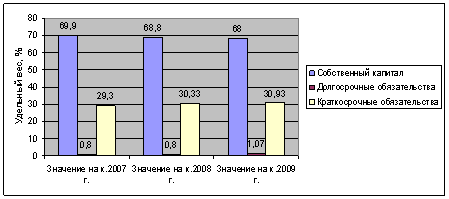

Руководителям финансовых служб предприятия следует принять меры к увеличению рентабельности его собственного капитала, поскольку в конце анализируемого периода этот показатель находится на уровне ниже нормативного. Недостаток собственного капитала повышает риск неплатежеспособности компании. Уровень заемного капитала находится на приемлемом уровне, что свидетельствует о нормальной финансовой устойчивости предприятия.

Похожие работы

... Дело и Сервис», 2004. - 336 с. 9. Анализ финансовой отчетности: учеб. пособие//Под ред. О.В.Ефимовой, М.В. Мельник. – 2-е изд., испр.– М.: Изд-во ОМЕГА-Л, 2006. – 408 с. 10. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Мельник М.В., Герасимова Е.Б. М.: ФОРУМ: ИНФРА-М, 2008. - 192 с. 11. Бланк И. А. Энциклопедия финансового менеджера. [В 4 томах]. ...

... высшие потребности развиваются параллельно и совокупно и управляются поведением человека на всех уровнях его организации, т. е. существует тройственный характер удовлетворения потребностей через материальное и нематериальное стимулирование. 1.3. Модели стимулирования внутренней мотивации работников На Западе существует множество теорий мотивации труда. К примеру, в практике американских ...

... конкретных параметров деятельности предприятия, их систем управления в краткосрочном (тактическом) и долгосрочном (стратегическом) планах и в их взаимосвязи. 2. Анализ и оценка системы управления персоналом филиала в РМЭ ОАО «ВолгаТелеком» 2.1. Анализ состояния и использования персонала в филиале Важную роль в дальнейшем повышении эффективности производства играет решение ...

... могут чувствовать себя уверенными. При качественном выполнении работы, у них есть перспективы повышения по службе и значительных денежных вознаграждений. В данном случае, мотивация персонала филиала является эффективным фактором работы компании. Заключение Все поставленные в начале задачи курсовой работы решены. Выявлены все материальные и нематериальные методы мотивирования, применяемые на ...

0 комментариев