Навигация

Анализ финансового состояния ОАО «Ростовоблгаз»

56752

знака

29

таблиц

0

изображений

2. Анализ финансового состояния ОАО «Ростовоблгаз»

Для проведения анализа по данному разделу использовались: форма №1 «Бухгалтерский баланс»,форма №2 «Отчет о прибылях и убытках»,форма №3 «Отчет об изменениях капитала», Форма №4 «Отчет о движении денежных средств», и форма №5 «Приложение к бухгалтерскому балансу».

По анализируемому предприятию данные о составе и структуре имущества предприятия сформированы в таблицу 1.1

Таблица 1.1. Динамика состава и структуры имущества предприятия

| наименование показателя | на начало года | на конец года | изменение за год (+,-) | % к изменению итога актива баланса | |||

| тыс. руб. | % итогу | тыс. руб. | % итогу | тыс. руб. | % к началу года | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I Внеоборотные активы | |||||||

| Нематериальные активы | 2039 | 0,054 | 1528 | 0,035 | -511 | -0,019 | -0,082 |

| Основные средства | 2098073 | 55,593 | 2680664 | 60,976 | +582591 | +5,383 | +93,622 |

| Незавершенное строительство | 598904 | 15,869 | 600320 | 13,655 | +1416 | -2,214 | 0,228 |

| Доходные вложения в материальные ценности | - | - | - | - | - | - | - |

| Долгосрочные финансовые вложения | 77725 | 2,059 | 26093 | 0,594 | -51632 | -1,466 | -8,297 |

| Отложенные налоговые активы | 7332 | 0,194 | 8299 | 0,189 | +967 | -0,006 | +0,155 |

| Прочие внеоборотные активы | - | - | - | - | - | - | - |

| Итого по разделу I | 2784073 | 73,770 | 3316904 | 75,448 | +532831 | +1,678 | +85,626 |

| II. Оборотные активы | - | 0,000 | |||||

| Запасы | 93201 | 2,470 | 131588 | 2,993 | +38387 | +0,524 | +6,169 |

| НДС | 109932 | 2,913 | 113859 | 2,590 | +3927 | -0,323 | +0,631 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 30863 | 0,818 | 18896 | 0,430 | -11967 | -0,388 | -1,923 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 350464 | 9,286 | 426223 | 9,695 | +75759 | +0,409 | +12,174 |

| Краткосрочные финансовые вложения | 66138 | 1,752 | 51632 | 1,174 | -14506 | -0,578 | -2,331 |

| Денежные средства | 339265 | 8,990 | 337113 | 7,668 | -2152 | -1,321 | -0,346 |

| Прочие оборотные активы | 47 | 0,001 | 47 | 0,001 | 0 | 0,000 | 0,000 |

| Итого по разделу II | 989910 | 26,230 | 1079358 | 24,552 | +89448 | -1,678 | 14,374 |

| ИТОГО (1+2) | 3773983 | 100 | 4396262 | 100 | +622279 | +16,489 | 100 |

Как видно из таблицы 1.1, общая стоимость имущества предприятия увеличилась за отчетный год на 622279 тыс. руб. или 16,5%. В его составе на начало отчетного периода оборотные (мобильные) средства составляли 989910 тыс. руб. За отчетный период они увеличились на 89448 тыс. руб., или на 9%. Но их удельный вес в стоимости активов предприятия снизился на 1,68 пункта и составил на конец года 24,6%. В составе оборотных активов наиболее существенно возросла их наименее мобильная часть- запасы (на 38387 тыс. руб. или 41.2%). На конец отчетного периода их удельный вес незначительно увеличился по сравнению с началом года на 0,5 пункта. Денежные средства уменьшились на 2152 тыс. руб. или на 0,6%, их удельный вес снизился на 1,3 пункта. Краткосрочная дебиторская задолженность увеличилась на 75759 тыс. руб. или 21,6%, а ее удельный вес увеличился на 0,4 пункта. Долгосрочная дебиторская задолженность уменьшилась на 11967 тыс. руб. или 38,8%, ее удельный вес снизился на 0,39 пункта. Краткосрочные финансовые вложения уменьшились на 14506 тыс. руб. или на 21,9%, их удельный вес снизился на 0,58 пункта. Прочие оборотные активы за отчетный период не изменились.

Внеоборотные активы увеличились за отчетный период на 532831 тыс. руб., или на 19,1%, а их удельный вес повысился на 1,68 пункта. Произошло это главным образом за счет увеличения стоимости основных средств на 582591 тыс. руб. или 27,77%, их удельный вес увеличился на 5,38 пункта. Долгосрочные финансовые вложения снизились на 51632 тыс. руб. или 66,4%, их удельный вес снизился на 1,47 пункта. Стоимость незавершенного строительства увеличилась на 1416 тыс. руб. или на 0,2%, но их удельный вес снизился на 2,21 пункта.

Прирост иммобилизованных средств оказался почти в 6 раз выше мобильных средств, что определяет тенденцию к замедлению оборачиваемости всей совокупности активов предприятия и создает неблагоприятные условия для финансовой деятельности предприятия.

Данные для оценки технического состояния основных средств представлены в таблице 2.2

Таблица 2.2. Характеристика состояния основных средств предприятия

| Показатели | на начало года | на конец года | ||

| тыс. руб. | % | тыс. руб. | % | |

| А | 1 | 2 | 3 | 4 |

| Первоначальная стоимость ОС | 3638606 | 4304964 | ||

| Износ ОС | 1540532 | 1624300 | ||

| Поступление ОС | - | 974009 | ||

| Выбытие ОС | - | 307651 | ||

| Коэффициент износа | 42,3 | 37,7 | ||

| Коэффициент годности | 57,7 | 62,3 | ||

| Коэффициент обновления | - | 37,7 | ||

| Коэффициент выбытия | - | 8,5 | ||

Данные таблицы свидетельствуют о том, что техническое состояние основных фондов является достаточно благоприятным для обеспечения основной деятельности, степень их годности на конец года составляет более 60%. Обновление основных средств осуществляется высокими темпами.

Наличие у предприятия нематериальных активов свидетельствует о вложении капитала в объекты интеллектуальной собственности, что характеризует избранную предприятием стратегию как инновационную. Такая стратегия способствует укреплению экономики предприятия и его финансового состояния.

Наличие на предприятии долгосрочных финансовых вложений указывает на инвестиционную направленность вложений предприятия. Однако они уменьшились к концу года на 51632 тыс. руб. и составили 26093 тыс.руб. Это произошло в результате уменьшения стоимости долговых ценных бумаг (облигации, векселя) на 51632 тыс.руб.

Данные для анализа стоимости, состава и структуры запасов представлены в таблице 2.3.

Таблица 2.3. Анализ стоимости, состава и структуры запасов.

| Показатели | Абсолютная величина тыс. руб. | Удельный вес в общей величине запасов | Изменения +,- | ||||

| на начало года | на конец года | на начало года | на конец года | тыс. руб. | по структуре | в % к изменению общей величины запасов | |

| сырье, материалы и другие аналогичные ценности | 49808 | 99645 | 53,44 | 75,72 | +49837 | +22,28 | +129,83 |

| затраты в незавершенном производстве | 25 | - | 0,03 | - | -25 | -0,03 | -0,07 |

| готовая продукция и товары для перепродажи | 11388 | 14671 | 12,22 | 11,15 | +3283 | -1,07 | +8,55 |

| расходы будущих периодов | 31980 | 17272 | 34,31 | 13,13 | -14708 | -21,19 | -38,32 |

| Итого запасов | 93201 | 131588 | 100 | 100 | +38387 | +100 | |

Из таблицы видно, что по сравнению с началом года запасы увеличились на 38387 тыс. руб. или на 41,1%. Главным фактором увеличения запасов послужило увеличение сырья и материалов на 49837 тыс. руб. или на 100%, а также готовой продукции на 3283 тыс. руб. или на 28,8%. Расходы будущих периодов снизились на 14708 тыс. руб. или на 46%.

В составе запасов произошли изменения: в конце года отсутствовала статья «затраты в незавершенном производстве».

Анализ динамики структуры запасов показывает увеличение доли сырья, материалов на 22,28 пунктов. И сокращение доли расходов будущих периодов, готовой продукции, затрат в незавершенном производстве соответственно на 21,19; на 1,07; на 0,03 пункта соответственно.

Данные для анализа объема, состава и структуры дебиторской задолженности представлены в таблице 2.4.

Таблица 2.4. Динамика объема, состава и структуры дебиторской задолженности

| Статьи дебиторской задолженности | на начало года | на конец года | изменение за год (+,-) | Темп динамики, % | |||

| тыс. руб. | % итогу | тыс. руб. | % итогу | тыс. руб. | по структуре | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 (3/1*100) |

| Краткосрочная -всего | 350464 | 91,9 | 426223 | 95,8 | +75759 | +3,8 | 121,62 |

| в том числе: расчеты с покупателями и заказчиками | 247810 | 65,0 | 292116 | 65,6 | +44306 | +0,6 | 117,88 |

| авансы выданные | 49978 | 13,1 | 53396 | 12,0 | +3418 | -1,1 | 106,84 |

| прочая | 52676 | 13,8 | 80711 | 18,1 | +28035 | +4,3 | 153,22 |

| Долгосрочная -всего | 30863 | 8,1 | 18896 | 4,2 | -11967 | -3,8 | 61,23 |

| в том числе: расчеты с покупателями и заказчиками | 3597 | 0,9 | 112 | 0,0 | -3485 | -0,9 | 3,11 |

| авансы выданные | - | - | - | - | - | - | - |

| прочая | 27266 | 7,2 | 18784 | 4,2 | -8482 | -2,9 | 68,89 |

| Итого | 381327 | 100 | 445119 | 100 | +63792 | - | 116,73 |

Анализ дебиторской задолженности по составу позволило установить, что ее увеличение к концу года на 63792 тыс. руб. в основном произошло за счет увеличения краткосрочной дебиторской задолженности. В том числе: за счет увеличения расчетов с покупателями и заказчиками на 44306 тыс. руб. или 17,8%; авансов выданных на 3418 тыс. руб. или 6,8%; прочей на 28035 тыс. руб. или на 53,2%. Долгосрочная дебиторская задолженность снизилась к концу года на 11967 тыс. руб. или на 38,7%, за счет снижения расчетов с покупателями и заказчиками на 3485 тыс. руб. или на 96,8%, авансов выданных на 8482 тыс. руб. или на 31,1%.

В составе дебиторской задолженности изменений не произошло.

Анализ структуры дебиторской задолженности показывает увеличение доли краткосрочной дебиторской задолженности на 3,8 пункта. В том числе: увеличение доли расчетов с покупателями и заказчиками на 0,6 пунктов и прочей на 4,3 пункта. Доля авансов выданных снизилась на 1,1 пункт. Доля долгосрочной дебиторской задолженности снизилась на 3,8 пункта. В том числе: снизилась доля расчетов с покупателями и заказчиками на 0,9 пункта и прочая на 2,9 пункта.

Данные для анализа объема, состава и структуры кредиторской задолженности представлены в таблице 2.5

Таблица 2.5. Динамик объема, состава, структуры кредиторской задолженности

| Статьи кредиторской задолженности | на начало года | на конец года | изменение за год (+,-) | Темп динамики, % | |||

| тыс. руб. | % итогу | тыс. руб. | % итогу | тыс. руб. | по структуре | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7(3/1*100) |

| поставщики и подрядчики | 176388 | 56,13 | 106871 | 29,75 | -69517 | -26,38 | 60,59 |

| задолженность перед персоналом организации | 12344 | 3,93 | 15315 | 4,26 | +2971 | +0,34 | 124,07 |

| задолженность перед государственными внебюджетными фондами | 3226 | 1,03 | 4125 | 1,15 | +899 | +0,12 | 127,87 |

| задолженность по налогам и сборам | 32412 | 10,31 | 58437 | 16,27 | +26025 | +5,95 | 180,29 |

| авансы полученные | 89114 | 28,36 | 173842 | 48,39 | +84728 | +20,03 | 195,08 |

| прочие кредиторы | 740 | 0,24 | 625 | 0,17 | -115 | -0,06 | 84,46 |

| Итого | 314224 | 100 | 359215 | 100 | +44991 | 114,32 | |

По данным таблицы можно сделать следующий вывод о составе, структуре и динамики кредиторской задолженности.

За анализируемый период, кредиторская задолженность увеличилась на 44991 тыс. руб. или 14,3%, и составила к концу года 359215 тыс. руб. Это произошло из-за увеличения авансов полученных, задолженности по налогам и сборам соответственно на 84728 тыс. руб. или 95%, и на 26025 тыс. руб. или 80,3%. Однако, прослеживалось снижение остатков расчетов с поставщиками и подрядчиками на 69517 тыс. руб. или 39,4%.

В составе кредиторской задолженности за анализируемый период изменений не произошло.

Структура кредиторской задолженности изменилась в сторону увеличения доли авансов выданных на 20,03 пункта, расчетов по налогам и сборам на 5,95 пункта. Доля поставщиков и подрядчиков снизилась на 26,38 пункта.

Увеличение кредиторской задолженности произошло главным образом в результате увеличения задолженности по налогам и сборам, авансов выданных на 57,8% (26025/44991*100) и на 188% (84728/44991*100) соответственно.

Таблица 2.6. Анализ состава и структуры источников финансовых ресурсов

| Наименование показателя | на начало года | на конец года | изменение за год (+,-) | % к изменению итога пассива баланса | |||

| тыс. руб. | % итогу | тыс. руб. | % итогу | тыс. руб. | % к началу года | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Собственный капитал | |||||||

| Уставный капитал | 284216 | 7,53 | 284216 | 6,46 | - | - | - |

| Собственные акции, выкупленные у акционеров | - | - | -8396 | -0,19 | -8396 | #ЗНАЧ! | -1,35 |

| Добавочный капитал | 1604477 | 42,51 | 1601966 | 36,44 | -2511 | -0,16 | -0,40 |

| Резервный капитал | 2630 | 0,07 | 8936 | 0,20 | +6306 | +239,77 | +1,01 |

| Нераспределенная прибыль(непокрытый убыток) | 534984 | 14,18 | 1059586 | 24,10 | +524602 | +98,06 | +84,30 |

| Доходы будущих периодов | 16984 | 0,45 | 15092 | 0,34 | -1892 | -11,14 | -0,30 |

| Итого по разделу 1 | 2443291 | 64,74 | 2961400 | 67,36 | +518109 | +21,21 | +83,26 |

| 2. Заемный капитал | |||||||

| Долгосрочные обязательства | 966392 | 25,61 | 1075476 | 24,46 | +109084 | +11,29 | +17,53 |

| Краткосрочные кредиты и займы | 50000 | 1,32 | - | - | -50000 | -100,00 | -8,03 |

| Кредиторская задолженность | 314224 | 8,33 | 359215 | 8,17 | +44991 | +14,32 | +7,23 |

| Задолженность участников по выплате доходов | 76 | 0,00 | 171 | 0,00 | +95 | +125,00 | +0,02 |

| Резервы предстоящих расходов | - | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | - | - | - | - | - | - | - |

| Итого по разделу 2 | 1330692 | 35,26 | 1434862 | 32,64 | +104170 | +7,83 | +16,74 |

| ИТОГО (1+2) | 3773983 | 100,00 | 4396262 | 100,00 | +622279 | +16,49 | +100,00 |

Как видно из таблицы 2.6, возрастание стоимости имущества предприятия за отчетный период на 622279 тыс. руб., или на 16,49%, обусловлено главным образом увеличением собственного капитала на 518109 тыс. руб., или на 21,21%, и ростом заемных средств га 104170 тыс. руб., или на 7,83%.

По состоянию на начало года доля собственного и заемного капитала составляла соответственно 64,74% и 35,26%. По состоянию на конец года соотношение удельных весов составило соответственно 67,36% и 32,64%. Таким образом видно, что увеличилась доля собственного капитала на 2,62 пункта.

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал в отчетном году сохранен, а увеличение собственных финансовых ресурсов по сравнению с началом года произошли за счет рост резервного капитала на 6306 тыс.руб., или 239,76%, при одновременном увеличении его доли в общем объеме на 0,13 пункта, и нераспределенной прибыли на 524602 тыс. руб., или 98,06%.

Заработная прибыль в отчетном году составила 1059586 тыс. руб., или 24,1%, к итогу всего капитала против 534984 тыс. руб., или 14,18% на начало года, т.е. увеличилась на 524602 тыс. руб., ее доля увеличилась на 9,92 пункта. В результате предприятием было получено 84,3% всего прироста капитала ((1059586-534984):622279*100).

В составе собственного капитала снизились доходы будущих периодов и добавочный капитал соответственно на 1892 тыс. руб., или 11,14% и на 2511 тыс.руб. или 0,16%. Их доля снизилась соответственно на 0,11 пункта и 6,07 пункта.

В составе заемного капитала наиболее значительно возросли кредиты и займы на 59084 тыс. руб., или 5,8% (59084: 1016392*100).Их доля уменьшилась на 2,5 пункта и составила на конец года 24,46% к итогу всего капитала.

Кредиторская задолженность увеличилась на 44991 тыс. руб., или 14,32%. Ее удельный вес снизился на 0,16 пункта. Такую тенденцию следует оценить положительно, т. к. она не обусловлена застойными явлениями в производстве и коммерческой деятельности.

Характеристика финансовой устойчивости предприятия приведена в таблице 2.7.

Таблица 2.7. Анализ финансовой устойчивости

| п/п | Показатели | На начало года | На конец года | Изменения за год (+,-) |

| А | Б | 1 | 2 | 3 |

| 1 | Собственный капитал- всего | 2443291 | 2961400 | 518109 |

| 2 | Долгосрочные обязательства | 966392 | 1075476 | 109084 |

| 3 | Внеоборотные активы | 2784073 | 3316904 | 532831 |

| 4 | Собственный оборотный капитал (стр. 1+2-3) | 625610 | 719972 | 94362 |

| 5 | Долгосрочные кредиты и займы | 954139 | 1059820 | 105681 |

| 6 | Собственный оборотный и долгосрочный заемный капитал (стр. 5+4) | 1579749 | 1779792 | 200043 |

| 7 | Краткосрочные кредиты и займы | 50000 | -50000 | |

| 8 | Задолженность поставщикам и авансы полученные | 265502 | 280713 | 15211 |

| 9 | Общая величина источников средств для формирования запасов (стр.6+7+8) | 1895251 | 2060505 | 165254 |

| 10 | Общая величина запасов (вкл. НДС по приобретенным ценностям) | 203133 | 245447 | 42314 |

| 11 | Излишек(+), недостаток(-) собственного оборотного капитала для формирования запасов(стр.4-10) | 422477 | 474525 | 52048 |

| 12 | Излишек(+), недостаток(-) собственного оборотного и долгосрочного заемного капитала для формирования запасов(стр.6-10) | 1376616 | 1534345 | 157729 |

| 13 | Излишек(+), недостаток(-) общей величины источников средств для формирования запасов (стр.9-10) | 1692118 | 1815058 | 122940 |

| 14 | Тип финансовой устойчивости | (1,1,1) | (1,1,1) |

Данные таблицы показываю, что предприятие на начало и конец отчетного периода находилось в абсолютно устойчивом финансовом состоянии. Запасы и затраты на начало и конец отчетного периода абсолютно покрывают соответственно 1692118 тыс.руб. и 181558 тыс.руб.Степень покрытия запасов и источников их формирования на начало года составила 933% и на конец года 839%. За счет собственного и заемного капитала обеспечивает покрытие запасов на 839%.

Финансовая устойчивость предприятия с помощью относительных показателей и оценка их динамики в сопоставлении с нормативными значениями представлена в таблице 2.8

Таблица 2.8. Анализ относительных показателей финансовой устойчивости

| № п/п | Показатели | нормальные ограничения | На начало года | На конец года | Изменения за год (+,-) |

| 1 | Активы | 3773983 | 4396262 | +622279 | |

| 2 | Собственный капитал | 2443291 | 2961400 | +518109 | |

| 3 | Заемный капитал-всего | 1330692 | 1434862 | +104170 | |

| 3.1 | Долгосрочные обязательства | 966392 | 1075476 | +109084 | |

| 3.2 | Краткосрочные обязательства | 364300 | 359386 | -4914 | |

| 4 | Внеоборотные активы | 2784073 | 3316904 | +532831 | |

| 4.1 | ОС | 2098073 | 2680664 | +582591 | |

| 4.2 | Незавершенное строительство | 598904 | 600320 | +1416 | |

| 5 | Собственный Оборотный капитал (стр. 2+3.1-4) | 625610 | 719972 | +94362 | |

| 6 | Оборотные активы- всего | 989910 | 1079358 | +89448 | |

| 6.1 | Запасы | 93201 | 131588 | +38387 | |

| 6.1.1 | Сырье, материалы и другие аналогичные ценности | 49808 | 99645 | +49837 | |

| 6.1.2 | Затраты в незавершенном производстве | 25 | - | -25 | |

| 7 | Чистые оборотные активы (стр. 290-задолженность участников(учредителей) по взносам в уставный капитал минус сумма строк 610,620,630,650,660 баланса) | 625610 | 719972 | +94362,00 | |

| 8 | Коэффициент автономии, Ка (2:1) | >0,5 | 0,65 | 0,67 | +0,02 |

| 9 | Коэффициент соотношения заемного и собственного капитала, Кз/с (3:2) | <1 | 0,54 | 0,48 | -0,06 |

| 10 | Коэффициент соотношения мобильных и иммобилизованных средств, Км/и стр. 6:4) | 0,36 | 0,33 | -0,03 | |

| 11 | Коэффициент маневренности собственного капитала, Км (стр. 5:(2+3.1)) | ≥0,5 | 0,183 | 0,178 | -0,005 |

| 12 | Индекс постоянного актива, Кпа (стр. 4:(2+3.1) | ≥0,5 | 0,817 | 0,822 | +0,005 |

| 13 | Коэффициент обеспеченности оборотных активов собственным оборотным капиталом, Кс(стр. 5:6) | ≥0,1 | 0,63 | 0,67 | +0,04 |

| 14 | Коэффициент обеспеченности запасов собственным оборотным капиталом, Ко (стр. 5:6.1) | ≥0,6 | 6,71 | 5,47 | -1,24 |

| 15 | Коэффициент имущества производственного назначения, Кпи (стр.4.1+4.2+6.1.1+6.1.2):1) | ≥0,5 | 0,73 | 0,77 | +0,04 |

| 16 | Коэффициент капитализации, Кк((стр.2+3.1):1) | 0,90 | 0,92 | +0,02 | |

| 17 | Коэффициент прогноза банкротства, Кпб(стр.7:1) | 0,17 | 0,16 | -0,01 |

Как видно из таблицы, наблюдается высокая финансовая независимость предприятия. Коэффициент автономии увеличился за анализируемый год на 0,02 и его фактическое значение на конец года составляет 0,67, что превышает пороговое значение(0,5).Наблюдается увеличение соотношения заемного и собственного капитала в пользу второго на 0,06. На конец года предприятие на 1 руб. собственного капитала привлекало 48 коп. заемного капитала.

Большая часть собственного капитала используется во внеоборотных активах. Причем эта тенденция продолжает усугубляться. За рассматриваемый период индекс постоянного актива увеличился на 0,005 и на конец года размер постоянных активов, приходящихся на 1 руб. собственного капитала, составил 82 коп.

Это обстоятельство привело к тому, что на предприятии сложился низкий уровень маневренности собственного капитала: фактическое значение коэффициента маневренности за год снизилось на 0,005 и на конец года составляет 0,178, что в 2,8 раз ниже допустимой границы.

На предприятии довольно высокий удельный вес составляет имущество производственного назначения. Коэффициент имущества производственного назначения составляет на конец года 0,77 пункта. Это привело к снижению уровня мобильности имущества: коэффициент соотношения мобильных и иммобилизованных средств снизился по сравнению с началом года на 0,03 и составил на конец года 0,33.

За рассматриваемый период финансовое положение предприятия немного ухудшилось. Об этом свидетельствует падение коэффициента прогноза банкротства на 0,01.

Показатели ликвидности активов предприятия в динамике и в сопоставлении с их оптимальными значениями отражены в таблице 2.9.

Таблица 2.9. Анализ показателей ликвидности

| № п/п | Показатели | нормальные ограничения | На начало года | На конец года | Изменения за год (+,-) |

| А | Б | 1 | 2 | 3 | 4 |

| 1 | Денежные средства | 339265 | 337113 | -2152 | |

| 2 | Краткосрочные финансовые вложения | 66138 | 51632 | -14506 | |

| 3 | Итого денежных средств и ценных бумаг,(1+2) | 405403 | 388745 | -16658 | |

| 4 | Краткосрочная дебиторская задолженность, | 350464 | 426223 | +75759 | |

| 5 | Прочие оборотные активы | 47 | 47 | 0 | |

| 6 | Итого денежных средств и ценных бумаг и дебиторской задолженности,(3+4+5) | 755914 | 815015 | +59101 | |

| 7 | Запасы(без НДС) | 93201 | 131588 | +38387 | |

| 8 | Итого ликвидных активов(6+7) | 849115 | 946603 | +97488 | |

| 9 | Краткосрочных кредитов и займов | 50000 | 0 | -50000 | |

| 10 | Кредиторская задолженность | 314224 | 359215 | +44991 | |

| 11 | Задолженность перед участниками по выплате доходов | 76 | 171 | +95 | |

| 12 | Резервы предстоящих расходов | - | - | - | |

| 13 | Итого краткосрочных обязательств(9+10+11+12) | 364300 | 359386 | -4914 | |

| 14 | Коэффициент абсолютной ликвидности (Кабл) (3:13) | 0,2-0,25 | 1,11 | 1,08 | -0,03 |

| 15 | Коэффициент критической ликвидности (Ккл) (6:13) | 0,7-0,8 | 2,07 | 2,27 | +0,19 |

| 16 | Коэффициент текущей ликвидности (Кп), (8:13) | 2,33 | 2,63 | +0,30 | |

| 17 | Коэффициент ликвидности про мобилизации средств (Клмс),(7:13) | 0,5-0,7 | 0,26 | 0,37 | +0,11 |

Как видно из таблицы 1.9, уровень абсолютной платежеспособности хотя и снизился на 0,03 пункта, но предприятие в состоянии погасить за счет наиболее ликвидных активов 108% краткосрочных обязательств.

Вместе с тем наблюдается тенденция повышения остальных коэффициентов покрытия краткосрочных долгов. Коэффициент критической ликвидности увеличился за рассматриваемый период на 0,19 пунктов и составил на конец года 2,27, что в 2,8 раза выше оптимальной величины. Коэффициент текущей ликвидности увеличился за год на 0,3 пункта, и на конец года на 1 руб. краткосрочных обязательств приходиться 2,63 руб. текущих активов, в том числе 0,37 руб. - запасов. Это свидетельствует о том, что предприятие в состоянии погасить краткосрочные долги.

Расчет чистых активов анализируемого предприятия представлен в таблице 2.10.

Таблица 2.10. Расчет чистых активов

| Статьи баланса | на начало года | на конец года |

| А | 1 | 2 |

| 1. Активы-всего | 3773983 | 4396262 |

| 2. Активы исключаемые -итого | - | - |

| задолженность участников по взносам в уставный капитал | - | - |

| 3. Пассивы исключаемые -итого | 1318439 | 1419206 |

| кредиты банков и займы | 1004139 | 1059820 |

| кредиторская задолженность | 314224 | 359215 |

| задолженность перед участниками по выплате доходов | 76 | 171 |

| резервы предстоящих расходов | - | - |

| прочие краткосрочные обязательства | - | - |

| 4. Чистые активы(1-2-3) - в % к совокупным активам(4:1*100) | 2455544 65 | 2977056 68 |

| 5. Уставный капитал | 284216 | 284216 |

| 6. Чистые активы к уставному капиталу(4:5) | 8,64 | 10,47 |

Представленный расчет показывает, что анализируемое предприятие располагает чистыми активами, сумма которых по сравнению с началом года увеличилась на 521512 тыс. руб., или на 21,2% и составила на конец года 2977056 тыс.руб., что в 10,5 раз покрывает уставный капитал. Их удельный вес увеличился на 3 пункта и составил к концу года 68%.Такая тенденция свидетельствует о повышении степени платежеспособности предприятия.

Оценка деловой активности предприятия приведена ниже.

Тр>ТQ>ТВ >100

Тр, ТQ,ТВ- соответственно темпы изменения прибыли до налогообложения, объема реализации и суммы активов.

Таблица 2.11

| Показатели | за аналогичный период предыдущего года | за отчетный период | % к предыдущему году |

| Прибыль до налогообложения | 465156 | 731227 | 157,2 |

| Объем продаж | 2282976 | 2757503 | 120,8 |

| Активы | 3359924 | 4396262 | 130,8 |

Таким образом, темпы прироста прибыли - 57,2% сопровождаются темпами прироста объема продаж продукции – 20,8% при значительных темпах прироста всех активов предприятия – 30,8%. Данное соотношение сложилось под влиянием увеличения спроса на продукцию, ресурсы предприятия используются более эффективно, экономический потенциал предприятия возрос. Деловая активность предприятия увеличилась.

Расчет коэффициентов оборачиваемости приведен в таблице 2.12.

Таблица 2.12. Анализ оборачиваемости

| № п/п | Показатели | за аналогичный период предыдущего года | за отчетный период | Изменение (+,-) |

| А | Б | 1 | 2 | 3 |

| 1 | Выручка | 2282976 | 2757503 | 474527 |

| 2 | Средняя величина активов | 2981828 | 4085123 | 1103295 |

| 3 | Средняя величина оборотных активов | 840078,5 | 1034634 | 194555,5 |

| 4 | Себестоимость | 1776418 | 2012957 | 236539 |

| 5 | Средняя величина запасов | 102571,5 | 112394,5 | 9823 |

| 6 | К оборачиваемости активов, кол. раз (1:2) | 0,8 | 0,7 | -0,1 |

| 7 | К оборачиваемости оборотных активов, кол. раз (1:3) | 2,72 | 2,67 | -0,05 |

| 8 | К оборачиваемости запасов, кол.раз (4:5) | 17,3 | 17,9 | 0,6 |

| 9 | К оборачиваемости дебиторской задолженности | 6,5 | 6,7 | 0,2 |

| 10 | Период оборота активов, дни (365:(1/2) | 476,7 | 540,7 | 64,0 |

| 11 | Период оборота оборотных активов, дни (365:(1/3) | 134,3 | 137,0 | 2,6 |

| 12 | Период оборота запасов, дни (365*5/4) | 21,1 | 20,4 | -0,7 |

| 13 | Период оборота дебиторской задолженности дни | 56,1 | 54,7 | -1,3 |

По данным таблицы 1.12 видно, что в анализируемом отчетном году произошло замедление оборачиваемости активов. Так коэффициент оборачиваемости активов упал с 0,8 до 0,7 раз и, соответственно, период оборота активов возрос со 476,7 до 540,7 дня. Также прослеживалось снижение оборачиваемости оборотных активов. Коэффициент оборачиваемости оборотных активов снизился с 2,72 до 2,67 раз, а длительность периода оборота оборотных активов возросла с 134,3 до 137 дней. Однако, коэффициенты оборачиваемости запасов и дебиторской задолженности увеличились соответственно на 0,6 и 0,2 и составили 17,9 раз и 6,7 раз. Уменьшился период хранения запасов с 21,1 до 20,4 дня. Средний срок расчетов с дебиторами уменьшился с 56,1 до 54,7 дня.

Похожие работы

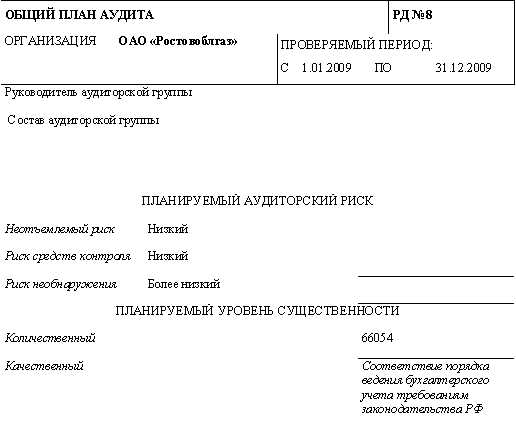

... НИЗКИЙ Подготовил (Должность, подпись, Ф.И.О.) ____________________/Ассистент/ " 27 " февраля 2010 г. Проверил (Должность, подпись, Ф.И.О.) ________________/Рук-ль аудиторской проверки / " 27 " февраля 2010 г. ОАО "Ростовоблгаз" осуществляет следующие виды деятельности: - Транспортировка природного газа - Производство прочих строительных работ, требующих ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев