Навигация

Удельный вес стоимости машин и оборудования обеспечил падение фондоотдачи на 0,2633 руб

56752

знака

29

таблиц

0

изображений

1 Удельный вес стоимости машин и оборудования обеспечил падение фондоотдачи на 0,2633 руб.

2 Повышение фондоотдачи машин и оборудования привело к росту фондоотдачи ОПФ на 0,1192 руб.

Анализ динамики стоимости ОПФ и эффективности их использования. Анализ влияния изменения среднегодовой стоимости ОПФ и фондоотдачи на объем продукции.

Таблица 4.3

| Показатели | за предыдущий год | за отчетный год | Изменение (+,-) | Темп динамики, % |

| А | 1 | 2 | ||

| Выпуск товаров и услуг (без НДС и акциза), тыс. руб. | 2282976 | 2757503 | +474527 | 120,79 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 2723328,5 | 3971785 | +1248456,5 | 145,84 |

| фондоотдача с 1 руб. ОПФ | 0,838 | 0,694 | -0,144 | 82,82 |

Как видно из таблицы объем продукции в отчетном году увеличился по сравнению с предыдущим годом на 474527 тыс. руб., или 20,8% и составляет 2757503 тыс.руб. Это произошло в результате увеличения стоимости ОПФ на 1248456,5 тыс. руб. или 45,8%. Что обеспечило прирост продукции на 1046585,5 тыс.руб. (1248456,5*0,838304). Однако эффективность использования основных фондов снизилась, т.е. рост фондоотдачи по сравнению с предыдущим годом снизился на 0,144 руб., что привело к снижению объема продукции. Таким образом за счет влияния интенсивного фактора т.е. фондоотдачи, уменьшение объема продукции составило -572058,5 тыс. руб. (-0,144031*3971785).

Для анализа темпов роста фондоотдачи, фондовооруженности и производительности труда в отчетном году по сравнению с предыдущим годом построим аналитическую таблицу.

Таблица 4.4. Анализ темпов роста фондоотдачи, фондовооруженности и производительности труда

| Показатели | за предыдущий год | за отчетный год | Отклонение (+,-) | |

| в абс. сумме | в % | |||

| А | 1 | 2 | 3 | 4 |

| Объем продукции, работ, услуг(без НДС и акциза), тыс. руб. | 2282976 | 2757503 | +474527 | 120,79 |

| Среднегодовая численность работников, чел. | 3056 | 3033 | -23 | 99,25 |

| Среднегодовая стоимость ОФ, тыс.руб. | 2723328,5 | 3971785 | +1248457 | 145,84 |

| Среднегодовая выработка продукции на одного работника, руб. | 747 | 909 | +162 | 121,70 |

| Фондовооруженность одного работника, руб. | 891,142 | 1309,524 | +418,382 | 146,95 |

| фондоотдача с 1 руб. ОПФ | 0,838 | 0,694 | -0,144 | 82,82 |

Расчет влияния факторов на производительность труда:

1 Изменение фондовооруженности труда:

∆WR=+418,382*0,838=+350,6

2 Изменение фондоотдачи:

∆WR=-0,144*1309,524= - 188,57

Расчет влияния факторов на объем продукции:

1 Влияние изменения численности работников:

∆Q= -23*891,142*0,838= - 17175,87 руб.

2 Влияние изменения фондовооруженности труда:

∆Q=+418,382*3033*0,838= +1063382,2 руб.

3 Влияние изменения фондоотдачи:

∆Q=- 0,144*3033*1309,524=- 571937,2

Из сделанных выше расчетов видно, что производительность труда возросла на 162 руб. по сравнению с прошлым годом и составила 909 руб.Этому способствовало повышение фондовооруженности труда на 350,6 руб.Однако снижение фондоотдачи обеспечило снижение производительности туда на 188,57 руб.Объем продукции под влиянием повышения фондовооруженности труда увеличился на 1063382,2 тыс. руб. Снижение численности работников на 23 человека уменьшил возможный объем продукции на 17175,87 тыс. руб. Из-за уменьшения фондоотдачи объем продукции уменьшился на 571937,2 тыс. руб.Под влиянием трех факторов объем продукции увеличился на 474527 или на 20%.

Таблица 4.5. Анализ эффективности использования материальных ресурсов

| Показатели | за предыдущий год | за отчетный год | Отклонение (+,-) | |

| в абс. сумме | в % | |||

| А | 1 | 2 | 3 | 4 |

| Выпуск товаров и услуг(без НДС и акциза), тыс. руб. | 2282976 | 2757503 | +474527 | 120,79 |

| Материальные затраты, тыс. руб. | 313741 | 232146 | -81595 | 73,99 |

| Материалоотдача, руб. | 7,28 | 11,88 | +4,60 | 163,24 |

| Материалоемкость продукции, коп. | 13,74 | 8,42 | -5,32 | 61,26 |

Расчет влияния факторов на объем продукции:

1 Влияние изменения общей суммы материальных затрат на приращение объема продукции:

∆Q=- 81595*7,28= - 594011,6 тыс.руб.

2. Влияние изменения эффективности использования материальных ресурсов на приращение объема продукции.

∆Q= +4,6*232146=+ 1067871,6

Общий прирост продукции составил 473860 тыс. руб. (расхождения произошли в следствии округлений)

Данные таблицы показывают, что прирост продукции на 474527 тыс.руб., или 20,8%, обусловлены уменьшением суммы материальных затрат на 81595 тыс.руб. или на 16% и увеличением материалоотдачи на 4,6 руб., или на 64,2%. Вместе с тем, произошло снижение материалоемкости на 5,32 коп., или на 39%.

Материальные ресурсы были использованы с относительной экономией в размере 146822 тыс.руб. (232146-313741*1,2079)

Таблица 4.6. Соотношения темпов прироста (снижения) материальных затрат и темпов прироста (снижения) объема продаж

| Показатели | за предыдущий год | за отчетный год | Темпы динамики, % | |

| А | 1 | 2 | 3 | |

| Объем продукции, работ, услуг(без НДС и акциза), тыс. руб. | 2282976 | 2757503 | 120,79 | |

| Материальные затраты, тыс. руб. | 313741 | 232146 | 73,99 |

За анализируемый период прирост объема продукции составил 20,8%, также прослеживалось снижение стоимости материальных затрат на 16%.

Для оценки динамики показателей производительности труда построим аналитическую таблицу 4.7.

Таблица 4.7. Оценка динамики показателей производительности труда

| Показатели | за предыдущий год | за отчетный год | Темп роста, % | |

| А | 1 | 2 | 3 | |

| Среднегодовая выработка продукции на одного работника руб. | 747000 | 909000 | 121,69 | |

| Средняя выработка продукции на одного работника: а) дневная, руб. и коп. б)часовая, руб. и коп. | 2,47 0,31 | 3,04 0,38 | 123,1 122,6 |

Как видно из таблицы, по сравнению с прошлым годом по всем показателям производительности труда наблюдается повышение. Прирост против предыдущего года среднегодовой выработки на одного работника отстает на 1,41 пункта от прироста дневной. Это вызвано сокращением продолжительности рабочего года.

За счет уменьшения внутрисменных потерь темпы роста дневной выработки увеличились на 0,5 пункта по сравнению с темпами роста часовой производительностью труда.

Для оценки влияния использования рабочего времени и изменения средней часовой оплаты труда на среднегодовую з/п работника, построим аналитическую таблицу 4.8.

Таблица 4.8. Оценки влияния использования рабочего времени и изменения средней часовой оплаты труда на среднегодовую з/п работника

| Показатели | Предыдущий год | Отчетный год | Отклонение(+,-) |

| А | 1 | 2 | 3 |

| Фонд з/п работников | 426272 | 525 405 | +99 133 |

| Среднесписочная численность работников | 3056 | 3033 | -23 |

| Общее число отработанных работниками чел.-дней | 922912 | 906867 | -16 045 |

| Общее число отработанных работниками чел.-ч. | 7383296 | 7254936 | -128 360 |

| Количество дней отработанных одним работником | 302 | 299 | -3 |

| Продолжительность рабочего дня | 8 | 8 | 0 |

| Среднечасовая з/п одного работника | 57,734 | 72,420 | 14,686 |

| Среднегодовая з/п одного работника | 139486,91 | 173229,5 | +33 743 |

Как видно из таблицы, среднегодовая з/п в отчетном году по сравнению с предыдущим годом увеличилась на 33743 руб., или на 24%. Это было обусловлено повышением фонда з/п на 99133 тыс. руб., среднечасовая з/п одного работника увеличилась, на 14,69 руб., или на 25%. За счет этого фактора увеличилась среднегодовая з/п одного работника.

Рассчитаем влияние на изменение объема продаж трудовых факторов:

Для анализа влияния трудовых факторов на изменение объем продаж составим таблицу 4.9.

Таблица 4.9. Анализа влияния трудовых факторов на изменение объем продаж

| Показатели | Темп роста(снижения),% | Разница в уровне показателей, пункты | Сумма изменения выпуска продукции, тыс.руб. |

| Среднесписочное число работников | 99,25 | -0,75 | -20681,27 |

| Общее число отработанных чел.дней всеми работниками | 98,26 | -0,99 | -27299,28 |

| Общее число отработанных чел.часов всеми работниками | 98,26 | 0 | 0,00 |

| Объем продукции (работ, услуг) | 120,78 | 22,52 | 620989,68 |

| Итого: | 573009,12 |

Как известно, объем продукции за предыдущий год составил 2282976 тыс.руб., а фактически в отчетном году- 2757503. Прирост объема продукции на 474527 тыс. руб. образовался за счет трудовых факторов.

Темп изменения числа работников составил 99,25%, т.е. меньше, чем в предыдущем году, на 0,75% или на 20681,27 тыс. руб.

При условии отработки такого же числа дней, как и в прошлом году, каждым работником общее число отработанных чел.-дней должно было составить 99,25% к прошлому году. Однако в действительности составило 98,26, или меньше на 0,99.

Разрыв этот свидетельствует об увеличении целодневных потерь рабочего времени, которые снизили объем продукции на 27299,28 тыс.руб.

Т.к. продолжительность рабочего дня осталась без изменения, она не повлияла на объем продукции.

Часовая производительность труда увеличилась на 22,52 пункта, что обеспечило прирост продукции на 620989,68 тыс.руб.

Трудовые ресурсы были использованы с относительной экономией, которая составила 114044 тыс. руб.

Анализ соотношения темпов роста (снижения) производительности труда и средней з/п работника и его влияние на изменение полной себестоимости продаж представлен в таблице 4.10

Таблица 4.10. Анализ соотношения темпов роста (снижения) производительности труда и средней з/п работника и его влияние на изменение полной себестоимости продаж

| Показатели | Предыдущий год | Отчетный год |

| А | 1 | 2 |

| Среднегодовая выработка продукции на 1 работника, руб. | 747 | 909 |

| Средняя зарплата 1 работника, руб. | 139487 | 173229,5 |

| Темпы прироста по сравнению с предыдущим годом, % - производительности труда | 21,69 | |

| - средней з/п | 24,19 | |

| Прирост з/п на 1% прироста производительности труда | 1,12 |

Данные таблицы показывают, что прирост производительности труда, отстает от темпа прироста средней з/п на 2,5 пункта. Это свидетельствует о низком уровне производительности труда работников на предприятия и неэффективном использовании средств на оплату труда. В результате этого прирост з/п на 1% прироста производительности труда 1,12. Себестоимость в результате неэффективного использования средств на оплату труда повысилась на 10770,802 тыс. руб. (525405*(124,19/121,69-1)*1).

Анализ динамики полных затрат на 1рубль продаж приведен в таблице 4.11.

Таблица 4.11. Динамики полных затрат на 1 рубль продаж

| Показатели | за предыдущий год | за отчетный год | Отклонение (+,-) | |

| в абс. сумме | В% | |||

| А | 1 | 2 | 3 | 4 |

| Объем продукции, работ, услуг(без НДС и акциза), тыс. руб. | 2282976 | 2757503 | +474527 | +20,79 |

| Себестоимость продукции, работ, услуг, тыс. | 1776418 | 2012957 | +236539 | +13,32 |

| Затраты на 1 руб. продукции, работ, услуг, коп. | 77,81 | 73,00 | -4,81 | -6,18 |

Как видно из таблицы, темпы прироста объема продукции опережает темпы прироста себестоимости продукции на 7,47 пункта. В связи с этим затраты на 1 рубль продукции снизились по сравнению с прошлым годом на 4,81 коп., или 6,18%. В результате снижения затрат на 1 руб. продукции предприятие получило экономию по себестоимости в сравнении с предыдущим годом в размере 132635,89 тыс.руб. (-4,81*2757503:100)

Похожие работы

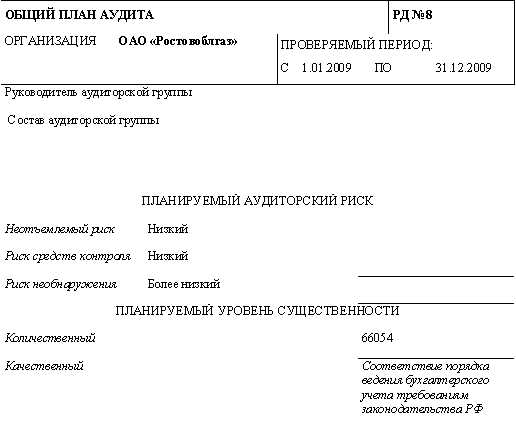

... НИЗКИЙ Подготовил (Должность, подпись, Ф.И.О.) ____________________/Ассистент/ " 27 " февраля 2010 г. Проверил (Должность, подпись, Ф.И.О.) ________________/Рук-ль аудиторской проверки / " 27 " февраля 2010 г. ОАО "Ростовоблгаз" осуществляет следующие виды деятельности: - Транспортировка природного газа - Производство прочих строительных работ, требующих ...

... , на нерегулируемые его влияние не распространяется. Учет по центрам ответственности позволяет оценить деятельность подразделения и его руководителя, обеспечивает оперативный учет, анализ и контроль, а также предоставление информации о затратах. Задачи анализа затрат на качество обусловливают введение двух отчетных форм: - сводный отчет о затратах на качество, содержащий полную информацию о ...

0 комментариев