Аспекты развития казначейской деятельности в России

Принципы организации деятельности органов Федерального казначейства

Система органов казначейства

Особенности процедуры сбора и распределения доходов через Федеральное казначейство

Единый счет Федерального казначейства как инструмент управления расходами бюджета

Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области

Оценка рабочего места по напряженности трудового процесса

Анализ пожарной безопасности в Родниковском отделении УФК по Ивановской области

Современное состояние и проблемы развития информационных технологий в области казначейского исполнения бюджета

Совершенствование системы электронного документооборота в работе Родниковского отделения Федерального казначейства

Навигация

Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области

Анализ поступления всех видов налогов и направления расходования средств федерального бюджета на примере Родниковского отделения УФК по Ивановской области

151913

знаков

7

таблиц

6

изображений

3.1 Анализ поступления всех видов налогов и других обязательных платежей в 2004 году по Родниковскому отделению УФК по Ивановской области

Объем доходов федерального бюджета обусловлен основными направлениями государственной бюджетной политики, ходом экономических реформ в отраслях, сферах хозяйственной деятельности, уровнем изменения цен.

На основании Федерального Закона от 23 декабря 2003 года N 186-Ф3 “О федеральном бюджете на 2004 год” доходы федерального бюджета на 2004 год должны формироваться за счет:

доходов от уплаты федеральных налогов и сборов;

единого сельскохозяйственного;

дивидендов по акциям, находящимся в федеральной собственности, - в размере 100 процентов доходов;

доходов от сдачи в аренду имущества, находящегося в федеральной собственности и расположенного на территории Российской Федерации, - в размере 100 процентов доходов;

доходов от сдачи в аренду иностранным государствам вооружения и военной техники, находящихся в федеральной собственности;

консульского сбора, взимаемого на территории Российской Федерации, - в размере 100 процентов доходов;

платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации иностранным гражданам и лицам без гражданства - в размере 100 процентов доходов;

платы за предоставление информации по единому государственному реестру налогоплательщиков - в размере 100 процентов доходов;

платы за предоставление сведений, содержащихся в едином государственном реестре юридических лиц и едином государственном реестре индивидуальных предпринимателей, - в размере 100 процентов доходов;

пробирной платы (пробирного сбора), включая плату за сертификацию драгоценных металлов, драгоценных камней и продукции из них, взимаемой Российской государственной пробирной палатой при Министерстве финансов Российской Федерации (Пробирная палата России) и ее структурными подразделениями, - в размере 100 процентов доходов;

платы за заимствование материальных ценностей из государственного материального резерва и прочих доходов от операций с государственным материальным резервом - в размере 100 процентов доходов;

платы за услуги (работы), оказываемые Государственным учреждением по формированию Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, хранению, отпуску и использованию драгоценных металлов и драгоценных камней при Министерстве финансов Российской Федерации (Гохран России) при осуществлении операций с ценностями из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации, - в размере 100 процентов доходов;

прибыли Центрального банка Российской Федерации;

патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем, за исключением средств, поступающих от Международного бюро Всемирной организации интеллектуальной собственности, - в размере 100 процентов доходов;

части прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей;

доходов от реализации имущества государственных унитарных предприятий, учреждений и военного имущества (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок использования);

средств, поступающих от выдачи Министерством экономического развития и торговли Российской Федерации сертификатов, паспортов бартерных сделок и от оказания им консультационных услуг, - в размере 100 процентов доходов;

средств, возмещаемых юридическими лицами и индивидуальными предпринимателями, реализующими и производящими товары или услуги, Государственной инспекции по торговле, качеству товаров и защите прав потребителей Министерства экономического развития и торговли Российской Федерации за проведение контрольных мероприятий, контрольных покупок и проведение экспертиз, испытаний (исследований) образцов товаров (продукции), - в размере 100 процентов доходов;

средств от распоряжения и реализации имущества, конфискованного на основании исполнительных листов судебных органов или актов иных органов, которым предоставлено право принимать решения об обращении взыскания на имущество, признанного в установленном порядке бесхозяйным, а также изъятого федеральными органами исполнительной власти в соответствии с их компетенцией, и иного имущества, обращенного в федеральную собственность по основаниям, предусмотренным законодательством Российской Федерации, - в размере 100 процентов доходов за вычетом затрат на распоряжение и реализацию указанным имуществом в соответствии с перечнем, установленным Правительством Российской Федерации, если иное не предусмотрено законодательством Российской Федерации;

доходов, поступающих от уплаты платежей при пользовании недрами, и доходов от платы за геологическую информацию о недрах;

платы за пользование водными биологическими ресурсами по межправительственным соглашениям - в размере 100 процентов доходов;

доходов от эксплуатации и использования имущества федеральных автомобильных дорог - в размере 100 процентов доходов;

прочих поступлений от использования имущества, находящегося в федеральной собственности, а также поступлений от разрешенных видов деятельности федеральных учреждений, финансируемых из федерального бюджета (за исключением доходов, по которым настоящим Федеральным законом установлен иной порядок исполнения);

доходов от применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафов, компенсаций, возмещения ущерба;

средств исполнительского сбора, взимаемого в процессе исполнительного производства, - в размере 80 процентов доходов;

доходов от внешнеэкономической деятельности - в размере 100 процентов доходов;

доходов от реализации на экспорт урановой продукции:

природного сырьевого компонента низкообогащенного урана, возвращаемого Российской Федерации в результате исполнения обязательств Российской Федерацией в области разоружения и контроля над вооружениями, - в размере 100 процентов доходов;

высокообогащенного урана, поставляемого в рамках исполнения Российской Федерацией международных договоров о научно-техническом сотрудничестве в области мирного использования атомной энергии, - в размере 100 процентов доходов;

доходов от отпуска семян из Федерального фонда семян - в размере 100 процентов доходов;

доходов от проведения товарных интервенций и реализации зерна из запасов Федерального интервенционного фонда сельскохозяйственной продукции, сырья и продовольствия - в размере 100 процентов доходов;

средств, полученных за выдачу лицензий, разрешений и сертификатов, предусмотренных Федеральным законом от 13 декабря 1996 года N 150-ФЗ "Об оружии", а также за продление срока их действия, - в размере 100 процентов доходов;

платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

доходов от оказания платных услуг, поступающих на счета Государственной фельдъегерской службы Российской Федерации и ее территориальных органов, - в размере 100 процентов доходов;

платы за услуги, предоставляемые на договорной основе подразделениями органов внутренних дел Министерства внутренних дел Российской Федерации по охране имущества юридических и физических лиц и предоставлению иных услуг, связанных с обеспечением охраны и безопасности граждан, - в размере 100 процентов доходов;

сумм денежных взысканий (штрафов), взыскиваемых за нарушение трудового законодательства Российской Федерации, - в размере 100 процентов поступлений;

средств, получаемых таможенными органами, являющимися владельцами складов временного хранения и таможенных складов, в счет возмещения затрат на хранение товаров, - в размере 100 процентов доходов;

средств, поступающих от Организации Объединенных Наций в счет возмещения затрат федерального бюджета, произведенных по решениям Правительства Российской Федерации в связи с предоставлением военного и гражданского персонала для участия в деятельности по поддержанию мира и безопасности, а также полученных в качестве компенсации за оказание Российской Федерацией помощи другим государствам при выполнении международных программ, проектов и операций по гуманитарному разминированию, - в размере 100 процентов доходов;

прочих налогов, сборов, пошлин и платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

В доходы федерального бюджета на 2004 год включаются средства целевого бюджетного фонда Министерства Российской Федерации по атомной энергии [5,с.20].

Аккумуляция налогов и платежей на едином казначейском счете значительно облегчила работу налогоплательщиков, банков, налоговых инспекций, усилила контроль за полнотой поступления и дала возможность оперативно анализировать структуру доходов и объяснить ее динамику.

В этом отношении интересен опыт работы Родниковского отделения УФК по Ивановской области.

За 2004 год в федеральный бюджет по Родниковскому району поступило 23221тыс.руб. налоговых платежей и других доходов. Такой объём на 45,19% или на 19149тыс.руб. ниже уровня поступлений 2003 года (42370тыс.руб.).

Динамику кассовых поступлений налогов, сборов и других обязательных платежей в федеральный бюджет за 2004 год по месяцам можно увидеть в таблице 3.1

Таблица 3.1 - Динамика кассовых поступлений налогов, сборов и других обязательных платежей в федеральный бюджет за 2004 год по месяцам.

| месяц | удельный вес поступлений, в %% | сумма поступлений (тыс.руб.) | прирост, убыль (+,-) | ||

| 2004 год | 2003 год | тыс.руб. | %% | ||

| Январь | 7,42 | 1 722 | 3 120 | -1 398 | 55,19 |

| Февраль | 9,55 | 2 216 | 3 166 | - 950 | 69,99 |

| Март | 10,62 | 2 466 | 4 064 | -1 598 | 60,68 |

| Апрель | 8,52 | 1 977 | 5 015 | - 3 038 | 39,42 |

| Май | 9,40 | 2 193 | 3 444 | - 1 251 | 63,78 |

| Июнь | 15,71 | 3 646 | 3 425 | +221 | 106,45 |

| Июль | -2,20 | - 510 | 4 292 | - 4 802 | 11,88 |

| Август | 4,65 | 1 080 | 2 882 | -1 802 | 37,47 |

| Сентябрь | 7,70 | 1 788 | 4 644 | - 2 856 | 38 50 |

| Октябрь | 8,94 | 2 074 | 2 876 | - 802 | 72,11 |

| Ноябрь | 11,26 | 2 613 | 2 415 | +198 | 108,20 |

| Декабрь | 8,43 | 1 956 | 3 027 | - 1 071 | 64,62 |

| итого за год | 100,00 | 23 221 | 42 370 | - 19 149 | 54,81 |

Среднемесячное поступление доходов в федеральный бюджет в анализируемом периоде составило 1 935тыс.руб., что ниже уровня 2003 года на 1596тыс.руб. (3531тыс.руб.). Сложившаяся ситуация с поступлением налоговых платежей и других доходов в федеральный бюджет обусловлена, в определённой степени, изменениями, внесёнными в налоговое законодательство, а именно: отменой налога на пользователей автомобильных дорог, налога на покупку иностранных денежных знаков и платёжных документов, выраженных в иностранной валюте; уточнением норматива распределения отчислений в федеральный бюджет средств от уплаты земельного налога и арендной платы за земли городов и посёлков.

Финансово-экономическое положение ряда предприятий Родниковского района также отразилось на поступлениях налогов и других обязательных платежей в федеральный бюджет. Решением арбитражного суда Ивановской области ОАО «Родники-Текстиль» признано банкротом. Предприятие ОАО «Ткацкая фабрика им. Каминского» также признано арбитражным судом Ивановской области неспособным исполнять обязанности по уплате обязательных платежей. По указанной причине инспекция МНС России по Родниковскому району Ивановской области не правомочна применять меры принудительного взыскания налогов с предприятий района. На снижение объёма поступлений налоговых платежей в федеральный бюджет повлияло также снижение выпуска продукции сельхозтоваропроизводителями по причине сокращения посевных площадей.

Кассовое поступление налогов, сборов и других обязательных платежей в федеральный бюджет за 2004 год приведено в таблице 3.2.

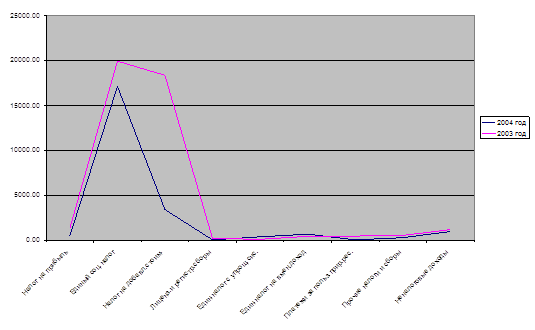

Таблица 3.2 - Анализ поступления налогов, сборов и иных обязательных платежей в доход федерального бюджета по Родниковскому району за 2003-2004 годы

| Наименование налога | 2004 | год | 2003 | год |

| сумма | уд.вес % | сумма | уд.вес % | |

| Налог на прибыль | 480.00 | 2.07 | 1343.00 | 3.17 |

| Единый соц.налог | 17083.00 | 73.56 | 19885.00 | 46.92 |

| Налог на добавл.стоим. | 3387.00 | 14.59 | 18315.00 | 43.23 |

| Лиценз.и регистр.сборы | 23.00 | 0.09 | 182.00 | 0.43 |

| Един.налог с упрощ.сис. | 357.00 | 1.54 | 88.00 | 0.21 |

| Един.налог на вмен.доход | 650.00 | 2.80 | 423.00 | 1.00 |

| Платежи за польз.прир.рес. | 20.00 | 0.09 | 452.00 | 1.07 |

| Прочие налоги и сборы | 262.00 | 1.13 | 514.00 | 1.22 |

| Неналоговые доходы | 959.00 | 4.13 | 1168.00 | 2.75 |

| Всего поступлений | 23221.00 | 100.00 | 42370.00 | 100.00 |

Налоговых доходов в федеральный бюджет за 2004 год поступило 22000 тыс.руб., что составило 94,74% общей суммы доходов в федеральный бюджет. Наблюдается снижение доли налоговых доходов по сравнению с уровнем прошлого года на 18453 тыс.руб. или на 45,62%.

Как и в 2003 году, структура доходов федерального бюджета складывается из четырёх основных групп поступлений:

единый социальный налог – 73,56%;

НДС – 14,59%;

налогов на совокупный доход – 4,34%;

налога на прибыль организаций – 2,07%.

Из рисунка 3.1 мы видим, что федеральным налогом, который обеспечил наиболее значительную часть (73,56%) поступлений доходов федерального бюджета в 2004 году, стал единый социальный налог. Его поступления составили 17083 тыс.руб. и снизились по сравнению с соответствующим периодом прошлого года на 2566тыс.руб. или на 13,06% по причине исключения из статьи 236 и статьи 237 главы 24 Налогового кодекса Российской Федерации норм, определяющих порядок уплаты единого социального налога плательщиками, применяющими упрощённую систему налогообложения.

Рисунок 3.1 - Анализ поступления налогов, сборов и иных обязательных платежей в доход федерального бюджета по Родниковскому району в 2003-2004 годы.

В отличие от предшествующего года произошло частичное перераспределение доли каждого из перечисленных доходов в общей массе доходов, что обусловлено общеэкономической ситуацией в районе и изменениями, внесёнными в налоговое законодательство. Так, удельный вес НДС в общем объёме доходов снизился с 43,23% в 2003 году до 14,59% в 2004 году. За январь – декабрь 2004 года объём НДС по сравнению с аналогичным периодом прошлого года уменьшился на 14928 тыс.руб. Это произошло, в основном, за счёт роста возмещения сумм НДС, уплаченных поставщикам материальных ресурсов, использованных при производстве экспортной продукции. В результате роста объёмов экспортных операций ОАО «Родники-Деним» в текущем году за отчётный период возмещено 13719 тыс.руб., что на 9221тыс.руб. больше, чем за 2003 год.

Снижение поступлений в денежном выражении за 2004 год отмечается и по другим источникам доходов федерального бюджета.

Налог на прибыль организаций обеспечил 2,07% доходов в федеральный бюджет за 2004 год. Поступления данного налога снизились по сравнению с соответствующим периодом прошлого года на 863 тыс.руб. или на 64,26%. Наличие 33 убыточных предприятий на территории Родниковского района с общей суммой убытков 103,5 млн.руб. явилось основным фактором, повлиявшим на снижение поступления налог на прибыль в федеральный бюджет. Другой причиной снижения поступлений стало снижение ставки налога.

В анализируемом периоде наблюдается сокращение платежей за пользование природными ресурсами на 95,58% или на 432тыс.руб.

Прочие налоги, пошлины и сборы обеспечили 1,13% всех поступлений в федеральный бюджет.

Неналоговых доходов в федеральный бюджет за 2004 год поступило 959 тыс.руб., что составило 4,13% от общей суммы налоговых и других доходов в федеральный бюджет. По сравнению с уровнем прошлого года доля неналоговых доходов снизилась на 209 тыс.руб. или на 17,89%. При этом 597 тыс.руб. или 2,57% общей суммы налоговых и других доходов в федеральный бюджет получено за счёт платы за выдаваемые органами внутренних дел паспорта, в том числе заграничные, документы о приглашении в Российскую Федерацию лиц из других государств, иностранным гражданам и лицам без гражданства виз и видов на жительство в РФ (меньше, чем за этот же период прошлого года на 12,72%, что объясняется завершением проводимой замены старых бланков паспортов на новые).

Родниковским отделением УФК по Ивановской области в 2004 году было проведено 17 проверок, в том числе:

7 проверок целевого использования средств по федеральным целевым программам;

1 проверка целевого использования денежной наличности;

2 проверки соблюдения порядка работы с денежной наличностью;

2 проверки по вопросу целевого использования денежных средств, перечисленных отделению Сбербанка на выплату предварительной денежной компенсации по гарантированным сбережениям граждан в соответствии с Постановлением Правительства Российской Федерации от 19 февраля 2003 года № 117 «О выплате в 2003 году отдельным категориям граждан Российской Федерации предварительной компенсации по вкладам в Сберегательном банке Российской Федерации и некоторых страховых организациях»;

4 проверки на правильность расчетов по выплате субсидий на компенсацию части затрат на приобретение минеральных удобрений и химических средств защиты растений и отражение их в бухгалтерском учете;

1 проверка целевого использования средств федерального бюджета, выделенных на агрохиммелиорацию почв.

Проверками нецелевого использования средств федерального бюджета не установлено.

3.2 Направления расходования средств федерального бюджета по Родниковскому отделению УФК по Ивановской области в 2004 году

Другой важной задачей органов Федерального казначейства является исполнение федерального бюджета по расходам, обеспечение в соответствии с установленными размерами ассигнований своевременного целевого финансирования предприятий, учреждений и организаций за счет федерального бюджета, контроль за целевым использованием бюджетных средств.

С переходом на казначейскую систему финансирования произошло сокращение многоступенчатости прохождения бюджетных средств при доведении их до конечного получателя-бюджетной организации. Министерства, в ведомстве которых находятся бюджетные подразделения, дают только заявку на финансирование подведомственной организации, а средства, в пределах установленных лимитов, поступают со счета Главного Управления Федерального казначейства через счета Управлений Федерального казначейства и счета отделений Федерального казначейства. В результате изменения системы финансирования сокращено количество денежных операций, сократилась цепочка бюджетных счетов. Финансовые отношения отделения Федерального казначейства и получателей средств федерального бюджета построены в соответствии с Положением “О Федеральном казначействе “ и Законом “О федеральном бюджете”.

Орган Федерального казначейства обеспечивает своевременное финансирование согласно реестрам в пределах утвержденных смет расходов. Предприятия, учреждения и организации, в свою очередь, представляют в отделение Федерального казначейства отчеты об использовании бюджетных средств по утвержденной форме отчетности Минфина в разрезе бюджетной классификации.

После получения от министерств и ведомств утвержденных сумм ассигнований бюджетные организации составляют сметы расходов на текущий год. Смета является основным документом, определяющим объем, целевое направление и поквартальное распределение средств, выделенных из бюджета. К смете прилагаются расчеты исходя из производственных показателей, плана по сети, штатам и контингентам.

Поскольку казначейская система является представителем государственных интересов в подконтрольном исполнении бюджетных средств, она абсолютно не заинтересована в несвоевременности зачисления средств на счета получателей. Поэтому финансирование предприятий производится в день получения отделением Федерального казначейства выписки из банка о зачислении бюджетных средств на счет.

На каждую организацию в отделении Федерального казначейства заведено юридическое дело, где находятся все документы о деятельности предприятия, организации.

В Родниковском отделении Управления Федерального казначейства по Ивановской области по состоянию на 1 января 2005 года согласно инструкции от 30 декабря 1999 года №106н открыто 29 лицевых счета по обслуживанию клиентов, в том числе:

- для учета сумм доведенных лимитов бюджетных обязательств, объемов финансирования и кассовых расходов -10;

- для финансирования Федеральных программ-2;

- для учета операций обособленных организаций-4;

- для учета средств, полученных от предпринимательской и иной приносящей доход деятельности-10;

- для учета операций областного бюджета-3.

Финансирование расходов производилось на основании утвержденных лимитов бюджетных обязательств на 2004 год по 13-ти Министерствам и ведомствам.

Согласно Федеральному закону «О федеральном бюджете на 2004 год» было получено средств для финансирования расходов федерального бюджета в сумме 50806 тысяч рублей или 110 процентов к соответствующему периоду прошлого года.

Финансирование расходов федерального бюджета составляет 100% к утвержденным лимитам бюджетных обязательств, наибольший удельный вес в финансировании занимают: ГОУ ПУ-46 г.Родники-22%, Отдел внутренних дел Родниковского района -14%, ГУ «Родниковский районный центр занятости населения Ивановской области -12%.

Получено финансирование на выплату заработной платы в сумме 24214 тыс. руб., что составляет 100% к утвержденным лимитам 2004 года.

Расходы на выплату стипендий ГОУ ПУ-46 г.Родники составили 1066 тыс. руб. или 100% к утвержденным лимитам.

Получено финансирование на услуги связи в сумме 535 тыс. руб. или 100% к утвержденным лимитам.

Особый интерес для анализа представляет структура расходов в стоимостном и процентном соотношениях. Из общей суммы расходов расходы на государственное управление и местное самоуправление составляет 7669 тыс. руб. или 15% (увеличилось против прошлого года в 1,2 раза); на содержание судебной власти-3818 тыс.руб.или 7% (увеличилось против прошлого года в 1,2 раза); на содержание внутренних сил Российской Федерации -1996 тыс.руб или 4%; на правоохранительную деятельность и обеспечение безопасности государства-10483 тыс.руб. или 20%; на сельское хозяйство 46 тыс.руб. или 0,1%; на начальное профессиональное образование профинансированы на 10894 тыс.руб. или 22%; на здравоохранение и физическую культуру составили 1405 тыс.руб. или 3%; на прочие мероприятия в области социальной политики 8 тыс.руб.или 0,02%; на обслуживание государственного долга на выплату предварительной компенсации вкладов по государственному страхованию по реализации ФЗ «О восстановлении и защите сбережений граждан РФ»-1402 тыс.руб. или 3%; на финансирование резервного фонда -61 тыс.руб. или 0,1%.

Таблица 3.3 – Финансирование учреждений федерального бюджета по Родниковскому отделению за 2003-2004 годы. (тыс.руб.)

| Р/П | Учреждения | Финансирование | Финансирование | Отклоненения | Соотношение |

| 2003 год | 2004 год | в % | |||

| 0104 | ОФК | 3213 | 3199 | -14 | 99 |

| 0104 | ИМНС | 4247 | 4470 | 223 | 105 |

| 0401 | Воен.ком-т | 1830 | 1996 | 166 | 109 |

| 0201 | Род.район.суд | 2674 | 3818 | 1144 | 143 |

| 0501 | ОВД | 6577 | 7257 | 680 | 110 |

| 0501 | ОВО при ОВД | 3226 | 3226 | ||

| 0508 | Прокуратура | 1216 | 1550 | 304 | 124 |

| 0510 | Подразд.службы суд | 536 | 636 | 100 | 118 |

| 0902 | Лесхоз | 1401 | 1617 | 216 | 115 |

| 0801 | Сельское хоз-во | 667 | 46 | -621 | 7 |

| 0801 | Родн.сел.лесхоз | 524 | 388 | -136 | 74 |

| 0801 | ГУ семинспекция | 218 | 46 | 172 | ** |

| 0801 | ФГУ ветлаборатория | 284 | 219 | -65 | ** |

| 0801 | Станц.по бор. с б.ж. | 776 | 157 | -619 | ** |

| 1304 | Упр.по делам ГОЧС | 3211 | 1073 | -2138 | 33 |

| 1403 | ПУ №46 г.Родники | 9218 | 10894 | 1676 | 118 |

| 1702 | ЦГСЭН | 1186 | 1405 | 219 | 118 |

| 1801 | РЦЗН | 5289 | 6328 | 1038 | 119 |

| 1802 | ЧАЭС и ПО"Маяк" | 352 | 263 | -89 | 75 |

| 1802 | РОСЭН | 268 | 747 | 479 | 279 |

| 1805 | Прокуратура | 9 | -9 | ||

| 1806 | РОСЗН | 10 | 8 | -2 | 80 |

| 1903 | Гострах-Иваново | 1683 | 1402 | -281 | 83 |

| 3001 | ФГУП"Пл.з."Светоч" | 61 | 61 | ||

| Итого | 46010 | 50806 | 4796 | 110 |

Известно, что расходы определяются как государственные платежи, которые не возвращаются, т.е. которые не вызывают и не погашают финансовых требований. Расходы могут быть как на текущие цели, так и на капитальные, могут быть как возмездные, т.е. заплаченные в обмен на что-то, как, например, приобретение товаров и услуг, так и безвозмездные.

Экономическая классификация расходов бюджетов показывает те виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами. Согласно ранее действующей экономической бюджетной классификации РФ в 2004 году к основным видам относились:

-110100 «Оплата труда государственных служащих»;

-110200 «Начисления на оплату труда»;

-110300 «Приобретение предметов снабжения и расходных материалов»;

-110400 «Командировки и служебные расходы»;

-110500 «Оплата транспортных услуг»;

-110600 «Оплата услуг связи»;

-110700 «Оплата коммунальных услуг»;

-111000 «Прочие текущие расходы»;

-130300 «Трансферты населению»;

-240000 «Капитальные вложения в основные фонды».

Расходы федерального бюджета по видам кодов экономической бюджетной классификации РФ за 2003-2004 годы по Родниковскому отделению УФК по Ивановской области представлены в таблице 3.3.

Таблица 3.4 –Фактическое финансирование федерального бюджета по кодам экономической классификации в 2003-2004 годах

| Код | Наменование | 2004 год | 2003 год | ||

| эк.клас. | кода эк.классификации | Сумма | % отнош. | Сумма | % отнош. |

| 110100 | Заработная плата | 24214.00 | 47.70 | 23357.00 | 50.80 |

| 110200 | Начисл.на зар.плату | 7375.00 | 14.50 | 7007.10 | 15.20 |

| 110300 | Приоб.расх.материалов | 5099.70 | 10.00 | 4360.00 | 9.40 |

| 110400 | Командировки | 23.30 | 0.05 | 16.80 | 0.04 |

| 110500 | Оплата тран.услуг | 123.00 | 0.30 | 108.60 | 0.20 |

| 110600 | Оплата услуг связи | 535.00 | 1.10 | 311.50 | 0.70 |

| 110700 | Оплата коммун.услуг | 2026.30 | 4.00 | 1419.10 | 3.16 |

| 111000 | Прочие тек.расходы | 7541.70 | 14.85 | 5017.90 | 10.90 |

| 130300 | Трансферты населению | 3868.00 | 7.50 | 4412.00 | 9.60 |

| Итого | 50806.00 | 100.00 | 46010.00 | 100.00 | |

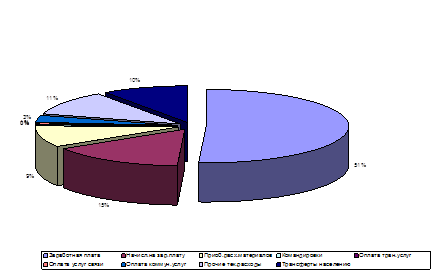

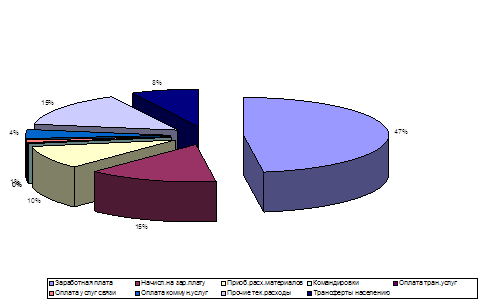

Направления расходования средств федерального бюджета в 2003-2004 годах для наглядности в процентном соотношении представлена диаграммами.

Рисунок 3.2 - Финансирование расходов федерального бюджета по кодам экономической классификации в 2003 году.

Рисунок 3.3 Финансирование расходов федерального бюджета по кодам экономической классификации в 2004 году.

Анализ финансирования расходов за 2003-2004 годы из федерального бюджета показывает, что из общей суммы средств, направленных на финансирование федерального бюджета в соответствии с кодами экономической классификации наибольший удельный вес в структуре расходов занимают расходы по кодам 110110 «Оплата труда государственных служащих» 50,8% в 2003 году и 47,7% в 2004 году; 110200 «Начисления на оплату труда» 15,2% в 2003 году и 14,5% в 2004 году; по коду 110300 «Приобретение предметов снабжения и расходных материалов» 9,4% в 2003 году и 10% в 2004 году; по коду 111000 «Прочие текущие расходы» 10,9 % в 2003 году и 14,85% в 2004 году; по коду 110700 «Оплата коммунальных услуг» 3,16 % в 2003 году и 4% в 2004 году; по коду 130300 «Трансферты населению» в 2003 году 9,6% и в 2004 году 7,5 %.

Таким образом, финансирование расходов на оплату труда, прочих текущих расходов, на оплату коммунальных услуг и трансфертов населению составляют наибольший удельный вес в общем объеме финансирования.

Доля коммунальных платежей в общем объеме расходов в 2003-2004 году составляет 3,165% и 4% соответственно.

На основании Приказа Минфина России от 10 июня 2003 года № 50н «Об утверждении порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» в Родниковском отделении УФК по Ивановской области в 2004 году подлежали учету бюджетные обязательства за счет средств федерального бюджета по следующим кодам экономической классификации:

-110721 «Оплата отопления и технологических нужд»;

-110730 «Оплата потребления электрической энергии»;

-110740 « Оплата водоснабжения помещений».

Обязательства по договору на поставку продукции, подлежащие исполнению за счет бюджетных и внебюджетных средств, учитывались Родниковским отделением только в части, исполняемой за счет средств федерального бюджета. Бюджетные обязательства принимались на учет, если на момент представления договора на поставку продукции в орган казначейства у учреждения имелся свободный остаток лимита бюджетных обязательств по коду бюджетной классификации Российской Федерации. Объем свободного остатка определялся как разница между установленным учреждению лимитом бюджетных обязательств на финансовый год и суммами принятых на учет бюджетных обязательств и кассового расхода с начала года по прочим денежным обязательствам.

Лимиты бюджетных обязательств с указанием объема разрешенного потребления услуг в стоимостном выражении в 2004 году доведены до 12 бюджетных учреждений района. Родниковским отделением УФК по Ивановской области приняты на учет 32 договора на общую сумму 2026,3 тыс.руб. в том числе:

-договора по оплате теплоснабжения, учитывающиеся по коду экономической классификации 110721 «Оплата отопления и технологических нужд» на сумму 1111,8 тыс.руб., что на 294,9 тыс.руб. больше прошлого года;

-договора по оплате электроснабжения, учитывающиеся по коду экономической классификации 110730 «Оплата потребления электрической энергии» на сумму 819,1 тыс.руб., что на 290,2 тыс руб.больше прошлого года;

-договора по оплате водоснабжения и очистке сточных вод, учитывающиеся по коду экономической классификации 110740 «Оплата водоснабжения помещений» на сумму 95,4 тыс.руб., что на 22,1 тыс.руб. больше прошлого года. В Приложении 2,3,4 представлен анализ финансирования расходов за потребляемые коммунальные услуги.

Родниковским отделением УФК по Ивановской области в 2004 году произведено финансирование федеральных программ:

- «Защита населения Российской Федерации от воздействия последствий Чернобыльской катастрофы»;

- Ликвидация последствий аварии на ПО «Маяк».

Предоставление льгот по федеральным целевым программам осуществляется на основании федеральных законов «О социальной защите граждан, подвергшихся радиации вследствие катастрофы на ЧАЭС» от 15 мая 1991 года за № 1244-1, Закона РФ «О социальной защите граждан, подвергшихся радиации вследствие аварии на ПО «Маяк» [9].

Согласно вышеназванным нормативным документам инвалиды вследствие катастрофы на Чернобыльской АЭС и приравненные к ним лица (участники подразделений особого риска) имеют права на получение:

- ежемесячной денежной компенсации на приобретение продовольственных товаров им и их детям в размере 300 рублей;

- ежегодной компенсации за вред здоровью:

- 500 рублей инвалидам второй группы,

- 400 рублей инвалидам третьей группы;

- денежной компенсации в размере средней стоимости путевки взамен санаторно-курортного лечения;

- возмещение вреда, причиненного здоровью в связи с радиационным воздействием;

Ликвидаторы аварии 1986-1987 гг. на Чернобыльской АЭС и приравненные к ним лица, участники и ликвидаторы аварии на ПО «Маяк» имеют право на получение:

- ежемесячной денежной компенсации на приобретение продовольственных товаров в размере 200 рублей;

- ежегодной компенсации за вред здоровью в размере 300 рублей;

- денежной компенсации в размере средней стоимости путевки взамен санаторно-курортного лечения.

Финансирование федеральных программ осуществляется в соответствии с утвержденными объемами финансирования по перечню этих программ, которые приняты к реализации в пределах расходов федерального бюджета. Финансирование этих расходов осуществляется строго по целевому направлению с открытого Родниковским отделением УФК по Ивановской области текущего счета на балансовом счете №40105 «Средства федерального бюджета». Финансирование различных мероприятий по ликвидации последствий аварии на ЧАЭС и аварии на ПО «Маяк» осуществляется с соответствии с письмом Министерства финансов РФ от 25 декабря 1992 года за №120/05-1 «О порядке финансирования, учета и отчетности расходов по ликвидации аварии на ЧАЭС» по разделу: «Расходы на выплату льгот и компенсаций».

Финансирование расходов на выплату льгот и компенсаций осуществляется следующим образом: предприятия, учреждения и организации, получающие средства из федерального бюджета по этим федеральным программам, ежемесячно представляют в ОФК “Расчет потребности в средствах на финансирование федеральных программ” по форме № 2-ЧАЭС. На основании этих расчетов ОФК составляет “Сводный расчет потребности в средствах на финансирование федеральных программ по организациям района” за месяц, который передается в УФК не позднее пятого числа текущего месяца. Финансирование расходов производится из федерального бюджета путем перечисления средств платежными поручениями. ГУФК осуществляет перечисление этих средств в УФК для выплаты льгот и компенсаций на предстоящий месяц в размере фактических выплат, произведенных за предыдущий отчетный месяц с последующим уточнением. УФК осуществляет перевод полученных от ГУФК средств на текущий счет ОФК, открытый на балансовом счете № 40105 с одновременным доведением до ОФК реестров к перечислению этих бюджетных средств в пределах сумм, которые предусмотрены на указанные цели. Получатели средств федерального бюджета на выплату льгот и компенсаций ежемесячно составляют “Отчет об использовании средств, выделенных на реализацию федеральных целевых программ” по форме № 2-ЧАЭС, который предоставляется в ОФК. На основании этих отчетов ОФК составляет “Сводный отчет об использовании средств, выделенных на реализацию федеральных целевых программ” и предоставляет его в УФК не позднее десятого числа месяца, следующего за отчетным. Также в ОФК ведется книга учета федеральных программ по форме № 2-ЧАЭС и заявок в разрезе предприятий.

Денежные средства, поступающие по реестрам на финансирование, зачисляются общей суммой на счет, открытый Родниковскому отделению УФК по Ивановской области. После разассигновки ОФК платежными поручениями перечисляет денежные средства либо на счет предприятий, либо на лицевые счета, открытые в отделениях сберегательного банка, лицам, имеющим право на их получение.

За 2004 год из Управления федерального казначейства по Ивановской области получено реестров на сумму 357,7 тыс.рублей, что на 6,0 тыс.руб.больше, чем в 2003 году. Фактические расходы в 2004 году составили 368,7 тыс.руб., что на 7,0 тыс.руб. больше, чем в 2003 году. Недофинансирование в 2004 году составило 11,0 тыс.руб., что на 4,6 тыс.руб. больше, чем в 2003 году. Сумма затрат федеральных программ за 2003-2004 годы представлена в таблице 3.4.

Таблица 3.4 - Финансирование Федеральных программ через Родниковское отделение УФК по Ивановской области за 2003-2004 годы.

| Наименование расходов | Финансирование по программе, тыс.руб. | |||||||||||

| ЧАЭС | ПО "МАЯК" | ПОР | Итого | Структура расходов,% | Отклонение | |||||||

| 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2003 | 2004 | 2004 | 2003 | абсолютное, тыс.руб. | в структуре, % | |

| Расходы по увеличению продолжительности отпуска | 11 | 14 | 11 | 14 | 3.1 | 3.9 | 3 | 0.8 | ||||

| Расходы на выплату ежегодной материальной помощи на оздоровление | 7 | 7 | 2 | 2 | 9 | 9 | 2.6 | 2.5 | 0 | 0.0 | ||

| Расходы по приобретению лекарств | 27 | 39 | 13 | 12 | 7 | 47 | 51 | 13.4 | 14.3 | 4 | 0.9 | |

| Расходы, связанные с обеспечением продовольственными товарами или выплатй денежной компенсации | 81 | 107 | 12 | 12 | 25 | 28 | 118 | 147 | 33.6 | 41.2 | 29 | 7.6 |

| в т.ч. |

|

| 0.0 | |||||||||

| инвалиды и их дети | 29 | 51 | 25 | 28 | 54 | 79 | 15.4 | 22.1 | 25 | 6.7 | ||

| ликвидаторы 1986-1987гг | 52 | 56 | 12 | 12 | 64 | 68 | 18.2 | 19.0 | 4 | 0.8 | ||

| Расхды по ежегодному обеспечению санаторно-курортным лечение или выплатй денежной компенсации | 55 | 138 | 24 | 79 | 158 | 138 | 45.0 | 38.7 | -20 | -6.4 | ||

| Единовременная материальная помощь | 3 | 3 | 0 | 0.9 | 0.0 | -3 | -0.9 | |||||

| Расходы по возмещению вреда | 5 | 26 | 5 | 26 | 1.4 | 7.3 | 21 | 5.9 | ||||

| Всего расходов по программе | 186 | 331 | 51 | 26 | 114 |

| 351 | 357 | 100 | 100 | 6 | 0.0 |

На территории Родниковского района проживает 52 человека, получающих льготы и компенсации по программе 0301 «Защита населения Российской Федерации от воздействия последствий Чернобыльской катастрофы». Фактические расходы по этой программе в 2004 году составили 331,5 тыс.рублей что на 30,9 тыс.руб.больше по сравнению с 2003 годом.

Получателями средств программы Ликвидация последствий аварии на ПО «Маяк» являются 6 человек. Фактические расходы по данной программе в 2004 году составили 26,1 тыс.руб., что на 24,9 тыс.руб. меньше по сравнению с 2003 годом.

Недофинансированы расходы по состоянию на 01 января 2005 года на общую сумму 11,0 тыс.руб., которые складывается из сумм недофинансирования по льготному приобретению лекарств 3,0 тыс.руб., расходов по выплате денежной компенсации в размере средней стоимости путевки в санаторно-курортное или в другое оздоровительное учреждение -8,0 тыс.руб.

Таблица 3.5 – Задолженность по финансирование Федеральных программ через Родниковское отделение УФК по Ивановской области за 2003-2004 годы. (руб.)

| Наименование программ | Задолженность на 01.01.2003 | Отчет 2003год | Финансирование 2003 год | Задолженность на 01.01.2004 | Отчет 2004 год | Финансирование 2004 год | Задолженность на 01.01.2005 |

| Ликвидация последствий аварии на Ченобыльской АЭС | 2131 | 308341 | 300640 | 5570 | 337030 | 331565 | 11035 |

| Ликвидаций последствий аварии на ПО «Маяк» | 1452 | 53317 | 51043 | 822 | 25303 | 26175 | -49 |

| Итого | 3583 | 361658 | 351683 | 6392 | 362333 | 357740 | 10986 |

Получателями средств по программам «Защита населения РФ от воздействия последствий Чернобыльской катастрофы» и Ликвидация последствий аварии на ПО «Маяк» являются 10 организаций.

В 2004 году специалистами Родниковского отделения УФК по Ивановской области было проведено 9 проверок целевого использования бюджетных средств по данным программам. В ходе проверок нарушений использования бюджетных средств выявлено не было.

Глава 4. Безопасность и экологичность

0 комментариев