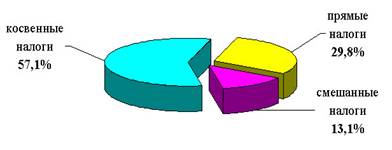

Порядок и условия предоставления налоговых льгот

Роль налоговых льгот в стимулировании деятельности малого бизнеса

Роль и значение налоговых льгот в зарубежных странах

Механизм применения налоговых льгот для организаций и их влияние на экономическое развитие страны

Оценка и эффективность применения инвестиционных налоговых льгот

Навигация

Порядок и условия предоставления налоговых льгот

Анализ применения налоговых льгот и вычетов в РФ

68833

знака

0

таблиц

0

изображений

1.1 Порядок и условия предоставления налоговых льгот

Формирование в России нового экономического уклада предопределило становление модели государственного регулирования, включающей эффективные методы и инструменты воздействия на трансформационные процессы. Одним из наиболее действенных инструментов, способствующим развитию рыночного механизма выступает система налогового стимулирования инновационной предпринимательской деятельности, направленная на снижение налоговой нагрузки субъектов малого и среднего бизнеса, для создания которой необходимо совершенствование механизма налогообложения, минимизация негативно воздействующих на него внутренних и внешних факторов. В специальной литературе отмечается, что «основными внешними факторами, оказывающими воздействие на развитие и содержание такого сложного социального института, как налоговая система, являются: изменения бюджетной и налоговой политики государства, реформирование вертикали государственной власти, позитивное реформирование межбюджетных отношений, формирование и совершенствование правовой базы налогообложения, динамика социально-экономической ситуации в стране, развитие принципов и методов ведения эволюционирующего малого, среднего и крупного отечественного бизнеса, различные дестабилизирующие налоговую систему региональные и отраслевые факторы»[1]. Более того, налоговая система выступает одним из факторов роста эффективности экономической системы, достижение которого «проявляется лишь при условии согласования экономических интересов налогоплательщиков и государства»[2].

Следует специально подчеркнуть, что приоритетным направлением современной системы налогообложения выступает реализация ее стимулирующей функции, как базового инструмента проводимой государством промышленной и инвестиционной политики. В этой связи важнейшей составляющей налоговой реформы должно стать формирование эффективной системы налогового стимулирования субъектов предпринимательства.

В настоящее время главным фактором, препятствующим развитию предпринимательства в нашей стране, является нестабильность системы налогообложения, высокая степень налоговой нагрузки на бизнес. Как справедливо отмечается в специальной литературе, «острота вопроса о реформировании системы налогообложения в России продиктована во многом тем, что российская налоговая система, формирующаяся с 1992 года, зачастую не отвечает принципам построения оптимальных налоговых систем. О какой равномерности и определенности может идти речь, если в Налоговый кодекс изменения вносятся 2-3 раза в год, часто задним числом... О простоте и удобстве налоговой системы говорить тоже сложно, так как происходит постоянное усложнение даже форм налоговых деклараций»[3].

В сложившихся условиях дефицита инвестиций и высоких рисков создание адекватной системы налоговых стимулов, компенсирующих эти риски, является одним из наиболее сильных инструментов инвестиционного и инновационного развития. Как подчеркивается в литературе, «большая часть инвестиций в настоящее время делается самими предприятиями. А потому и следует законодательно расширить возможности инвестиционной деятельности за счет самих предприятий. В настоящее время эти возможности рассматриваются только в плане осуществления налоговой реформы»[4].

В этой связи необходимо создание эффективной системы стимулирования инвестиций, включающей два основных направления:

совершенствование системы налогов, механизма начисления амортизации и использования амортизационных отчислений; установления субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера[5].

В рамках сложившейся в последние годы налоговой системы, основным элементом стимулирования деятельности субъектов хозяйствования выступает установление льгот по налогам и сборам, которые представляют собой предусмотренные законодательством преимущества при формировании налогового обязательства по сравнению с другими налогоплательщиками[6]. Налоговая льгота является эффективно действующим инструментом побуждения субъектов хозяйствования к инвестированию прибыли в развитие собственной производственной базы, внедрению новых технологий, что, в свою очередь, ведет к увеличению налоговой базы и поступлений налога на прибыль в бюджете будущем. Это подтверждает опыт многих стран мира, которые через реализацию механизма налоговьщ льгот стимулировали развитие экономики.

Предусмотренные законодательством многих зарубежных стран налоговые льготы выступают инструментом проведения государством эффективной экономической политики, способствуя развитию приоритетных отраслей общественного производства. Позитивный опыт налогообложения в экономически развитых странах свидетельствует о том, что в системе налогового стимулирования механизм предоставления дополнительных льгот используется значительно шире, чем в России.

Несмотря на широкое использование в налоговой теории и практике понятия "налоговые льготы", до сих пор не сложилось однозначного, четко определенного подхода к общему пониманию и видовому содержанию налоговых льгот, отсутствует развернутая классификация видов налогового льготирования в отечественной и зарубежной практике. В последние годы сложилось также неоднозначное отношение российских экономистов к оценке места, роли и направлений использования налоговых льгот в современной политике налогового реформирования.

Налоговые льготы одновременно выступают в двух основных ипостасях: как элемент налогообложения (структуры налога) и как важнейший инструмент политики налогового регулирования рыночной экономики.

В налоговом законодательстве должны быть четко определены элементы структуры налога (в НК РФ - элементы налогообложения), то есть все основные внутренние составляющие условия и правила его взимания. Неопределенность, двусмысленность и недостаточная четкость трактовки всей совокупности элементов налога и налогообложения могут привести, во-первых, к созданию условий для уклонения (обхода) от налога его плательщиками на законных основаниях; во-вторых, к толкованию отдельных положений закона налоговыми органами в свою пользу и в ущерб для налогоплательщика. Значимость элементов налога (налогообложения) выражается в том, что в случае неопределения или нечеткого определения хотя бы одного из них нельзя считать окончательным правовой факт установления обязательства для налогоплательщика по уплате налога (сбора).

Налоговые льготы - это формы практической реализации регулирующей функции налогов. Вместе с изменением массы налоговых начислений, манипуляций способами и формами обложения, дифференциацией ставок налогов, изменением сферы их распространения и системой налоговых трансфертов налоговое льготирование является одним из основных инструментов проведения той или иной налоговой политики и методов государственного налогового регулирования. Последнее предполагает целенаправленное воздействие государства на все стадии процесса расширенного воспроизводства с целью стимулирования (в отдельных случаях - сдерживания) предпринимательской, инвестиционной и трудовой активности, ускоренного накопления капитала в наиболее приоритетных отраслях экономики, развития прикладной науки, техники и социальной сферы.

В НК РФ (ст. 56) дается определение налоговых льгот. При этом, в отличие от ранее действовавшего Закона об основах налоговой системы, в котором запрещается предоставление льгот, носящих индивидуальный характер, в Кодексе предусматривается в исключительных случаях возможность установления нормативными актами законодательства Российской Федерации, субъектов Федерации и представительных органов местного самоуправления индивидуальных льгот в части, соответственно, федеральных, региональных и местных налогов и сборов.

В НК РФ отсутствует полный перечень видов налоговых льгот, а также, если следовать логике его разработчиков, не признаются таковыми общие для многих налогоплательщиков налоговые вычеты и скидки, что противоречит общепринятому подходу к понятию налоговых льгот как инструменту налогового регулирования. Общие налоговые вычеты и скидки, так же как и другие виды налоговых льгот, в том числе специальные или частные, имеют ту или иную регулирующую направленность (стимулирующую, инвестиционную, социальную и т.д.). Кроме того, разработчики Кодекса и законодатели не связывают с налоговыми льготами ни отсрочку (рассрочку) налогов, ни налоговый кредит, включая инвестиционный, они рассматривают их лишь как возможные способы изменение срока исполнения налогового обязательства, лишая эти льготы своей регулирующей функции. Результатом такого ошибочного, на наш взгляд, теоретического подхода явилось законодательное ограничение стимулирующих возможностей отсрочек, налоговых и инвестиционных налоговых кредитов как форм налогового льготирования. К тому же на определенный период времени и отсрочка (рассрочка) платежа, и налоговый кредит предполагают для пользователя уменьшение налогового обязательства, что вполне соответствует понятию налоговой льготы, согласно Кодексу.

Все налоговые льготы можно разделить на 3 основные укрупненные группы: налоговые освобождения, налоговые скидки и налоговые кредиты. В основе такой общей классификации лежат различия в методах льготирования, в результате их влияния на изменение какого-либо конкретного элемента структуры налога (объект, плательщик, ставка, налоговая база, окладная сумма налога). Кроме того, все налоговые льготы можно классифицировать по ряду признаков на следующие группы:

1) личные и для юридических лиц;

2) общие для всех налогоплательщиков льготы и специальные (частные) налоговые льготы для отдельных категорий плательщиков;

3) безусловные и условные налоговые льготы;

4) общеэкономические и социальные налоговые льготы.

Рассмотрим более подробно экономическое содержание, характерные особенности и состав названных выше 3-х основных укрупненных групп налоговых льгот.

Несмотря на большое разнообразие своего состава, первую группу льгот можно объединить под общим названием налоговых освобождений, в которую входят:

Налоговая амнистия - это освобождение лица, совершившего налоговое правонарушение, от соответствующих штрафных санкций за эти нарушения. Они применяются, как правило, в отношении плательщиков, допустивших налоговые правонарушения по небрежности и добровольно заявивших об этом в налоговые органы.

Налоговая льгота в виде полного освобождения от уплаты налога отдельных категорий плательщиков (участники войны, инвалиды и т.д.) применяется в основном по отношению к личным налогам, реже от налогов могут освобождаться и некоторые категории юридических лиц.

Возврат ранее уплаченных налогов, например авансовых платежей сверх суммы, превышающей фактический платеж, или излишне уплаченных налогов в связи с техническими ошибками в расчетах. Как налоговая льгота также предполагает определенное налоговое освобождение от части будущих платежей или уплата в счет предстоящих взносов налога в размере излишне внесенных сумм.

Налоговые изъятия представляют собой выведение из-под налогообложения отдельных элементов объекта налога.

Налоговые каникулы - это полное освобождение налогоплательщика от уплаты налога на определенный период времени.

Понижение налоговых ставок предполагает частичное или полное освобождение от уплаты налога, исчисленного по полной ставке, путем применения льготных размеров ставки.

Образование консолидированных групп налогоплательщиков также можно считать одной из разновидностей налоговых льгот, поскольку направлено на уменьшение налоговых обязательств по группе в целом, по сравнению с суммарными налоговыми обязательствами, исчисленными по каждому участнику в отдельности.

Образование консолидированной группы налогоплательщиков необходимо рассматривать с разных сторон, а не только с позиций текущих интересов бюджета. Во-первых, право на консолидацию (сложение доходов и убытков, зачет как внутрифирменный оборот передачи доходов и товаров между материнским и дочерними предприятиями) действительно широко используется в рыночно развитых странах в качестве налоговой льготы инвестиционного характера. Во-вторых, это эффективный рыночный метод концентрации капитала и санации малорентабельных и убыточных предприятий при условии рационального и целевого использования финансовых ресурсов, высвободившихся в результате экономии на налогах. Для того чтобы механизм консолидации эффективно работал, необходимо установить на первых порах, что право на образование консолидированной группы налогоплательщиков может возникнуть только в результате слияния или привлечения в холдинговую компанию (концерн и т.п.) убыточных и низкорентабельных предприятий при двух обязательных условиях: первое - доля участия головного предприятия в каждом дочернем предприятии - более 50%; второе - направление высвободившихся от экономии на налогах средств на экономическую санацию убыточных предприятий и на производственное развитие предприятий - участников консолидированной группы. Со временем права на образование таких групп могут быть расширены путем снятия или смягчения ограничений[7].

Согласно действующему в Российской Федерации налоговому законодательству, к числу налоговых льгот относятся: необлагаемый минимум объекта налога; изъятие из обложения определенных элементов объекта налога; освобождение от уплаты налогов отдельных категорий плательщиков; понижение налоговых ставок; вычет из налогового платежа за расчетный период; целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налога); прочие льготы.

Практика налогообложения в Российской Федерации показывает, что до принятия Налогового кодекса в налоговом законодательстве были закреплены только последние два вида льгот, которые имели очень узкую сферу применения. Основными методами налогового стимулирования являлись метод ускоренной амортизации, а также предоставление «налоговых каникул» по налогу на прибыль.

В Налоговом кодексе РФ нашли отражение некоторые меры стимулирующего воздействия на развитие экономики. В частности, предусмотрено начисление амортизации нелинейным методом, а также введение системы налогообложения при выполнении соглашений о разделе продукции, согласно которой устанавливается специальный налоговый режим, применяемый при выполнении соглашений, которые предусматривают увеличение доли государства в прибыльной продукции в случае улучшения показателей инвестиционной эффективности при выполнении соглашения.

Развитию предпринимательства способствует такая форма налогового стимулирования как снижение ставки налога на прибыль до 24%, однако отмена одновременно с ее понижением льготы по уменьшению налогооблагаемой прибыли до 50% на сумму произведенных капиталовложений является, на наш взгляд, не эффективной, поскольку препятствует стимулированию инвестиций и развитию инновационного потенциала отечественных предприятий. Более того, исключив льготы при налогообложении прибыли, государство фактически самоустранилось от стимулирования инвестиций налоговыми методами.

Вместо инвестиционной льготы в Налоговом кодексе предусмотрен ускоренный режим амортизации, который регламентирует порядок ее начисления не от первоначальной, а от остаточной стоимости амортизируемого имущества, что снижает налоговую нагрузку за счет уменьшения налогооблагаемой прибыли в первые годы эксплуатации основных средств. Вместе с тем, большинство исследователей проблем налогообложения настаивают на восстановлении инвестиционной льготы по налогу на прибыль[8].

Похожие работы

... в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах. Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности. Элементы налога и виды ставок Налоговая система базируется на соответствующих ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

... физических лиц, акцизы). Изложенная позиция не была поддержана депутатами Государственной Думы. В результате длительного обсуждения было принято постановление о принятии в первом чтении проекта Налогового Кодекса Российской Федерации, поручении Комитету Государственной думы по бюджету, налогам и финансам при доработке казанного законопроекта ко второму чтению учесть ряд основополагающих положений, ...

0 комментариев