Види акціонерного товариства

Проблеми становлення акціонерного товариства

Роль фінансових посередників в організації інвестиційної діяльності акціонерних товариств

Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств

Фінансові методи регулювання діяльності акціонерних товариств

Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки

Навигация

Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств

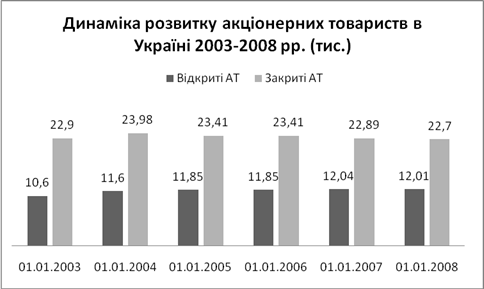

Акціонерне товариство та проблеми його становлення в Україні

62071

знак

4

таблицы

1

изображение

3. Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств

Шляхи удосконалення внутрішнього контролю в акціонерних товариствах

Формами фінансово-господарського контролю є попередній, поточний і наступний контроль. Критерій розмежування цих форм полягає у зіставленні часу здійснення контрольних дій із процесами формування й використання централізованих і децентралізованих грошових фондів.

Відповідно до пункту 5.1.1. рішення Державної комісії з цінних паперів від 11.12.03 №571 до організаційної структури системи внутрішнього контролю товариства входить служба внутрішнього аудиту, яка повинна здійснювати поточний контроль за фінансово-господарською діяльністю товариства. Служба внутрішнього аудиту повинна відповідати за своєасне виявлення та запобігання відхиленням, які перешкоджають законному та ефективному використанню майна та коштів товариства. Зокрема, до компетенції служби внутрішнього аудиту повинні належати повноваження щодо:

· контролю за організацією та функціонуванням системи бухгалтерського обліку;

· контролю за відповідністю даних бухгалтерського обліку фактичній наявності активів, їх належним збереженням;

· експертизи фінансової та операційної діяльності;

· підготовки оглядів діяльності товариства та розробки рекомендацій щодо підвищення її ефективності. Зазначене рішення має рекомендований характер.

Як свідчить світова практика, підрозділ внутрішнього контролю (внутрішнього аудиту), зокрема ревізійної роботи, повинен займатися оцінкою функціонування системи внутрішнього контролю, виявленням ризиків.

Система внутрішнього контролю - це політика і процедури внутрішнього контролю, прийняті управлінським персоналом суб'єкта господарювання з метою забезпечення (наскільки це можливо) правильного й ефективного ведення господарської діяльності (в тому числі дотримання політики управлінського персоналу), збереження активів, запобігання шахрайству та помилкам, а також виявлення їх, забезпечення точності і повноти облікових записів, своєчасної підготовки достовірної фінансової інформації. Система внутрішнього контролю охоплює й інші питання, безпосередньо пов'язані з функціями облікової системи.

Підприємницький ризик характеризується як небезпека потенційно можливої, імовірної втрати ресурсів або недоодержання доходів у порівнянні з варіантом, розрахованим на раціональне використання ресурсів у даному виді підприємницької діяльності.

Кожному ризику відповідає свій прийом керування ризиком. Кваліфікаційна система ризиків містить у собі категорії, групи, види, підвиди і різновиди ризиків.

У залежності від можливого результату (ризикованої події) ризики можна розділити на дві великі групи: чисті і спекулятивні.

Чисті ризики означають можливість одержання негативного чи нульового результату.

Спекулятивні ризики полягають у можливості одержання як позитивного, так і негативного результату.

Систему контролю потрібно організувати таким чином, щоб контроль здійснювався не за певний період, а щодня, щохвилини, і тоді він зможе охопити все інформаційне середовище підприємства.

Комплектність персоналу, що здійснює функції контролю, є найважливішою характеристикою системи внутрішнього контролю. Кадрові проблеми підприємства відображаються на системі внутрішнього контролю. Так, часта зміна бухгалтерів веде до того, що функції обліку й контролю виконуються людьми, що не мають достатнього досвіду й роблять через це більше помилок. Нові керівники й посадові особи можуть бути не повною мірою ознайомлені із системою обліку підприємства й робити технічні й інші помилки.

Побудова логічно стрункої й універсальної системи методик контролю можлива через їх моделювання. Для вирішення проблеми неефективності доцільно покласти в основу моделювання методик внутрішнього контролю соціопсихологічні особливості дій персоналу підприємства. Результативність розробки та досягнення профілактичного ефекту від застосування методик контролю прямо залежить від підготовчих етапів, пов'язаних з обґрунтуванням їх інформаційної бази. Суть їх зводиться до:

· дослідження мотивації господарських порушень;

· побудови загальної моделі механізму формування господарського порушення;

· типізації господарських порушень;

· побудови окремих моделей різних типів господарських порушень.

Для досягнення мети передбачено вирішення таких завдань:

1. Дати характеристику окремої моделі типу господарських порушень.

2. Розкрити суть типів господарських порушень.

3. Формалізувати елементи окремих моделей типів господарських порушень.

Окрема модель конкретного типу господарських порушень являє собою сукупність загальної логіки побудови окремої моделі та формалізованої системи елементів для кожного конкретного типу порушення.

Перш ніж перейти до розгляду суті запропонованої далі матриці типів господарських порушень (табл. 2), варто звернутися до коментарів низки термінів:

· проти регламентна діяльність персоналу підприємства будь-якого рівня — порушення чинного законодавства або встановлених на підприємстві внутрішніх регламентів діяльності;

· уповноважені посадові особи в контексті даного дослідження – це персонал підприємства, наділений владними повноваженнями, до обов’язків яких входить санкціонування конкретних операцій і які несуть відповідальність у межах наданих повноважень.

Таблиця 2. Матриця типів господарських порушень

| Рівень доступу | Спосіб здійснення | ||

| Матеріальний | Документальний | Комбінований | |

| Санкціонований | Протирегламентна діяльність уповноважених посадових осіб, що зумовлює якісну та/чи кількісну зміну стану ТМЦ через дозвіл (усний чи письмовий) здійснення господарських операцій і прийняття на себе відповідальності за результати таких операцій | Протирегламентна діяльність уповноважених посадових осіб, пов'язана з дозволом здійснення явно неприпустимих операцій або порушенням порядку санкціонування під час підписання документів, якими оформлюють матеріальні порушення, що готуються | Протирегламентна діяльність уповноважених посадових осіб, яка виражається в дозволі застосування (візуванні) явно підроблених чи фальсифікованих документів з метою приховування зроблених матеріальних порушень |

| Несанкціонований | Протирегламентна діяльність співробітників підприємства, що мають доступ до матеріальних ресурсів, у результаті якої змінюється якісний та/або кількісний стан ТМЦ, зроблена всупереч або без відома уповноважених посадових осіб | Протирегламентна діяльність співробітників підприємства, пов'язана з документальним оформленням матеріальних порушень, що готуються, яка здійснюється всупереч або без відома уповноважених посадових осіб | Протирегламентна діяльність співробітників підприємства, що являє собою підробку документів з метою завуалювання здійснених матеріальних порушень (підробка, фальсифікація) |

Похожие работы

... товариств складають основу економіко-виробничого потенціалу України. Суть приватизації через акціонування підприємств та можливість отримання частки державної власності через власність в акціонерному товаристві за останні роки була суттєво девальвована через масові порушення прав власності, і особливо дрібних акціонерів. Звернуто увагу на те, що цивілізований захист прав держави, як акціонера, ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

... ів резервного капіталу здійснюється по їхніх напрямках. Наприклад, на виплату дивідендів (доходів акціонерів) учасникам, на покриття балансового збитку підприємства за звітний рік і ін. 4. Особливості аудиту діяльності акціонерних товариств та підприємств-емітентів. Аудит виробничої, комерційної і фінансової діяльності акціонерних товариств та підприємств-емітентів здійснюється так само ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев