Види акціонерного товариства

Проблеми становлення акціонерного товариства

Роль фінансових посередників в організації інвестиційної діяльності акціонерних товариств

Заходи, які проводить держава для усунення проблем функціонування акціонерних товариств

Фінансові методи регулювання діяльності акціонерних товариств

Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки

Навигация

Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки

Акціонерне товариство та проблеми його становлення в Україні

62071

знак

4

таблицы

1

изображение

3.3. Захист реєстру акціонерного товариства – головне завдання у відбитті рейдерської атаки

Рейдерська атака на акціонерне товариство не обходиться без контакту загарбника та компанії — власника реєстру акціонерів. По-перше, через те, що в реєстратора зберігається ключовий для будь-якого АТ документ — реєстр акціонерів. У ньому міститься інформація про власників підприємства та про належні їм пакети акцій. Саме через реєстратора найлегше отримати інформацію про колишніх і теперішніх акціонерів товариства, їхнє місцезнаходження, історію придбання цінних паперів та кількість акцій у кожного власника. Не одержавши цих відомостей, рейдер зазвичай не починає атаки. По-друге, тільки реєстратор має повну і оперативну інформацію про всі угоди купівлі-продажу, дарування, застави та інші операції з акціями підприємства.

По-третє, відповідно до чинного законодавства новий власник цінних паперів може реалізувати свої права акціонера тільки після внесення змін до реєстру. Знову ж таки, задіяний реєстратор. Ставши акціонером, загарбник набуває право голосу, право на одержання інформації про господарську діяльність товариства, право вимагати проведення незалежної аудиторської перевірки, а також доступ до установчих документів, протоколів загальних зборів акціонерів та спостережної ради товариства. Якщо ж реєстратор довгий час під різними приводами не буде вносити зміни до реєстру акціонерів, дії рейдера будуть заблоковані і компанія-жертва матиме змогу підготуватися до відбиття атаки. Таким чином, успіх або невдача рейдерської атаки багато в чому залежить від відносин між акціонерами товариства і власником реєстру.

Один з варіантів убезпечити себе від шахрайства з реєстром під час рейдерської атаки на підприємство — вести реєстр самостійно. За чинним законодавством, якщо в АТ менш ніж 50 акціонерів, то компанія не зобов'язана звертатися до послуг спеціалізованих підприємств. У такому разі небезпека несподіваної зміни складу власників є мінімальною. Крім того, керівництво підприємства буде в повному обсязі і вчасно дізнаватися про всі угоди з акціями, знати про інтерес, який проявляють треті особи до списку акціонерів і госпдіяльності товариства. Експерти, що рекомендують цей спосіб захисту, не враховують принаймні однієї істотної деталі — вразливості реєстру при силовому вторгненні рейдера на підприємство.

Найкращий варіант – організувати власну компанію-реєстратора, єдиним засновником якої буде акціонерне товариство. Причому розташуватися компанія має за іншою адресою, ніж саме АТ (можливо, навіть в іншому місті). У такому разі гарантується лояльність реєстратора. Адже основним, а часто і єдиним клієнтом такої компанії є товариство-засновник.

Більшість вітчизняних АТ користується послугами незалежних компаній-реєстраторів. Утім, незалежність таких компаній є радше номінальною - неабияка частина українських реєстраторів так чи інакше пов'язана з якоюсь ФПГ. Тому є ризик, що рейдерську атаку на підприємство може замовити ФПГ, яка контролює реєстратора. У такому разі різко зростає ймовірність зникнення справжнього реєстру і появи списку акціонерів, зручного для загарбника.

Кращий варіант — довірити ведення реєстру акціонерів професійній компанії-реєстраторові з перевіреною репутацією, яка веде реєстри акціонерів підприємств стратегічного масштабу.

Безпеку таких компаній гарантують професіонали, вони мають змогу використовувати адміністративний ресурс, причому не лише свій, у деяких випадках — і своїх клієнтів. Такий реєстратор зможе на якийсь час навіть затримати виконання судової постанови, що зобов'язує передати іншому реєстраторові реєстр акціонерів компанії-жертви.

Висновки

Найбільш розвинутою формою господарських товариств є акціонерне товариство. Головним атрибутом такого товариства служить акція – цінний папір без встановленого терміну обігу, який свідчить пор пайову участь у статутному фонді товариства, підтверджує членство в ньому і право на участь в управління ним, дає учаснику товариства право на одержання частки прибутку у вигляді дивіденду та участь у розподілі майна за ліквідації товариства.

Акціонерна форма господарювання має істотні переваги: фінансові – створює механізм оперативної мобілізації великих за розміром інвестицій і регулярного одержання доходу у формі дивідендів на акції; економічні – акціонерний капітал сприяє встановленню гнучкої системи виробничо-господарських зв’язків, опосередкованих перехресним або ланцюговим володінням акціями; соціальні – акціонування є важливою формою роздержавлення власності підприємств будь-яких розмірів, перетворення найманих працівників на власників певної частки майна підприємства.

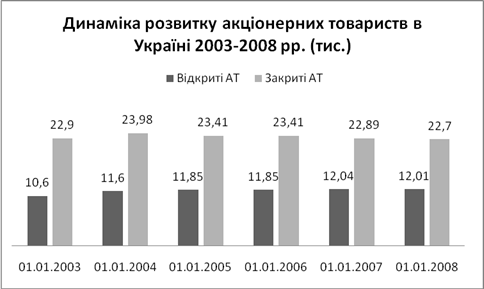

Фінансову структуру капіталу акціонерного товариства утворює співвідношення власного і позикового капіталу. Тенденція переважання власного капіталу в структурі фінансового забезпечення акціонерних товариств в Україні є доволі стійкою, що обумовлене їх низькою інвестиційною привабливістю та слабким розвитком ринкових механізмів і, перш за все, банківської системи та фондового ринку.

Література

1. Новое в законодательстве Украины о предпринимательстве (Серия «Законы Украины»), Харьков, «Одиссей», 1998-255 с.

2. Хозяйственный кодекс Украины (по состоянию на 15.08.2006), Харьков, «Одиссей», 2006 – 255 с.

3. Єщенко П.С., Балкін Ю.І. сучасна економіка, навч.посіб.-К., Вища шк..,2005 – 327 с.

4. Основи економічної теорії: Підручник. Підприємництво, маркетинг, менеджмент. Відтворення в національному та світовому господарстві. Ю.В. Ніколенко, М.М. Віденко, А.В. Шегун та ін., К., Либідь, 1994 – 272 с.

5. Задоя А.А., Петруня Ю.Е. Основы экономики. Учеб.пособие – К., Вища шк. – Знання, 1998 – 478 с.

6. Сугеев И.В. Экономика предприятия. Учеб. пособие, М., Финансы и статистика, 2004 – 304 с.

7. Грузинов В.П. и др.. Экономика предприятия. Ученик для ВУЗов (под ред.. проф.. Грузинова В.П.), М., банки и биржи, ЮНИТИ, 1998 - 535 с.

8. Економіка підприємства. Навч.посіб. За ред.. А.В. Шегун – К., Знання, 2005 – 431 с.

9. Василик О.Д. Теорія фінансів., К., НІОС, 2001 – 328 с.

10. Тренінг-семінар «Менеджер малого бізнесу», К., Гештальт, 1997 – 183 с.

11. Журнал «Актуальні проблеми економіки» № 5, 2005

12. Журнал «Фінанси України» №2, 2004; №4, 2007; №9, 2005

13. Журнал «Економіка України» №2, 198; №1, 2005

14. Журнал «Економіка і держава» №1, 2008

15. Журнал «Фондовий ринок», №22, 2007

16. Економіка підприємства. Підручник за редакцією С.Ф. По кропивного, К., КНЕУ, 2001 – 528 с.

[1] Народне господарство України в 1993 році. Статистичний щорічник, Техніка, 1994, с.60

[2] Статистичний щорічник України за 2002 рік, К., 2003, с.350

[3] Україна в цифрах у 2003 році. Короткий статистичний довідник, К., 2004, с. 174 - 176

[4] Савенко Ю. Акционерный сектор отечественной экономики // Экономика Украины.-2005. №1. – с. 44

[5] Нил Б. Корпоративные финансы и инвестирование. – 4-е изд./ пер. с англ. – СПб Питер.2006.-784 с.: ил. – (Серия «Академия финансов»).-с.63-64

[6] Євтушевський В.А. Корпоративне управління: Підручник. - К.: Знання. 2006 – с.241

[7] Корпоративне управління в Україні в сучасних умовах: Монографія з додатками / Б. Лессер, І. Бондарчук, З. Борисенко та ін.; За заг. Ред. І. Розпутенка та Б. Лессера. – К.: Вид-во «К.І.С.», 2004 – с. 35

Похожие работы

... товариств складають основу економіко-виробничого потенціалу України. Суть приватизації через акціонування підприємств та можливість отримання частки державної власності через власність в акціонерному товаристві за останні роки була суттєво девальвована через масові порушення прав власності, і особливо дрібних акціонерів. Звернуто увагу на те, що цивілізований захист прав держави, як акціонера, ...

... ічні обмеження з виплати дивідендів полягають в першу чергу в законодавчих та договірних обмеженнях. Джерело виплати дивідендів - прибуток і не дозволяються грошові виплати дивідендів за рахунок акціонерного капіталу. Дивіденди у вигляді акцій виплачуються в тому випадку, якщо необхідно задовольнити акціонерів і одночасно забезпечити можливість для інвестицій. Виплата дивідендів акціями чи виплата ...

... ів резервного капіталу здійснюється по їхніх напрямках. Наприклад, на виплату дивідендів (доходів акціонерів) учасникам, на покриття балансового збитку підприємства за звітний рік і ін. 4. Особливості аудиту діяльності акціонерних товариств та підприємств-емітентів. Аудит виробничої, комерційної і фінансової діяльності акціонерних товариств та підприємств-емітентів здійснюється так само ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев