Конкурентные преимущества предприятия

Методы анализа конкурентных преимуществ

Конкурентные стратегии предприятия

Фаза «взросления» - темпы роста продаж начинают замедляться, сбытовая сеть стабилизируется

Технико-экономическая характеристика ИЧТУП «Сибирский берег-Белоруссия»

Анализ хозяйственной деятельности предприятия

Проблемы конкурентоспособности предприятия

Пути достижения конкурентоспособности

Существующие проблемы в сбыте продукции на рынке Республики Беларусь

Экономическая эффективность исследуемых предложений по конкурентным преимуществам

Навигация

Анализ хозяйственной деятельности предприятия

Анализ и пути достижения конкурентоспособности предприятия (на примере ИЧТУП "Сибирский берег-Белоруссия")

145013

знаков

9

таблиц

9

изображений

2.2 Анализ хозяйственной деятельности предприятия

Далее проведем анализ основных показателей финансово-хозяйственной (коммерческой) деятельности рассматриваемого предприятия. Основные показатели коммерческой деятельности ИЧТУП «Сибирский Берег-Белоруссия» представлены в табл.2.1.

Анализируя показатели деятельности ИЧТУП «Сибирский Берег-Белоруссия» в 2006-2007 гг. можно сказать, что оно стабильно развивается. Это связано прежде всего с наличием устойчивого спроса на продукцию, реализуемую предприятием, наличием значительной клиентской базы и эффективной системой маркетинга на рассматриваемом предприятии. Так, увеличение объема выручки без учета налогов, выплачиваемых из выручки в 2007 г. по отношению к 2006 г. составило 109,9 %, рост балансовой прибыли составил 124,2 %, среднесписочная численность увеличилась на 21 чел. Важным показателем повышения эффективности является рост рентабельности основной деятельности предприятия – оптовой торговли. Рост рентабельности в 2007 г. составил 114,3% по отношению к уровню 2006г. (8,4% и 9,6% соответственно).

Таблица 2.1.

Основные показатели хозяйственной деятельности ИЧТУП «Сибирский Берег-Белоруссия» за 2006 - 2007 гг.

| №№ пп | Показатели | Единица измерения | В 2006 г. | В 2007 г. | Темп роста, % | |

| 1. | Объем выручки | тыс.руб. | 5 367 001 | 5 898 657 | 109,9 | |

| 2. | Среднесписочная численность, всего | чел. | 183 | 204 | 111,5 | |

| в т.ч. руководители | чел. | 11 | 12 | 109,1 | ||

| служащие | чел. | 104 | 111 | 106,7 | ||

| рабочие | чел. | 68 | 81 | 119,1 | ||

| 3. | Себестоимость реализованной продукции | тыс.руб. | 4 950 498 | 5 381 197 | 108,7 | |

| 4. | Прибыль балансовая | тыс.руб. | 416 503 | 517 460 | 124,2 | |

| 5. | Рентабельность | % | 8,4 | 9,6 | 114,3 | |

| 6. | Стоимость основных производственных фондов | тыс.руб. | 273 702 | 270 502 | 98,8 | |

| 7. | Производительность труда (выработка на 1 работника) | тыс.руб. | 31 203 | 30 722 | 98,5 | |

Анализ использования основных фондов. Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов.

В зависимости от назначения основные фонды делятся на основные производственные и основные непроизводственные фонды. К основным производственным относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.).

Для учета и планирования воспроизводства основные фонды делятся на группы и виды в соответствии со сроком службы и назначением в производственном процессе.

Расчет показателей эффективности использования основных производственных фондов предприятия приведен в табл.2.2.

Как видно из данных табл.2.2., на предприятии наблюдается снижение стоимости основных фондов. Это обстоятельство вызывает соответственно и снижение суммы амортизационных отчислений на их восстановление.

Таблица 2.2. Основные показатели эффективности использования основных производственных фондов ИЧТУП «Сибирский Берег-Белоруссия»| Показатели | Ед.изм | Годы | |

| 2006 г. | 2007 г. | ||

| Сумма амортизационных отчислений основных производственных фондов | млн.руб. | 10 213 | 10 093 |

| Среднегодовая стоимость основных производственных фондов | млн.руб | 256 756 | 254 470 |

| Фондоотдача | руб. | 20,903 | 23,180 |

| Фондоемкость | руб. | 0,05 | 0,04 |

| Фондовооруженность | млн.руб. | 1 493 | 1 325 |

| Налог на недвижимость | млн.руб | 2 737 | 2 705 |

Основными показателями эффективности использования основных фондов являются фондоотдача, фондоемкость и фондовооруженность производимой продукции (выполняемых работ, оказываемых услуг). Фондоотдача показывает величину результата производственно-хозяйственной деятельности, приходящуюся на 1 рубль стоимости основных производственных фондов. На рассматриваемом предприятии за период 2006-2007 гг. отмечается незначительный рост фондоотдачи с 20,903 до 23,180 руб.

Фондоемкость показывает величину основных производственных фондов, приходящуюся на единицу продукции, работ, услуг произведенных в течении определенного периода. Фондоемкость является показателем, обратным фондоотдаче. Соответственно за рассматриваемый период фондоемкость снизилась с 0,05 руб. на 1 руб. в 2006 г. до 0,04 руб. в 2007 г.

Фондовооруженность показывает, сколько в стоимостном выражении приходится основных производственных фондов на одного работающего. На ИЧТУП «Сибирский Берег-Белоруссия» за период 2006-2007 гг. отмечено снижение фондовооруженности с 1493 до 1325 тыс.руб., которое обусловлено ростом численности персонала и снижением стоимости основных фондов.

Основные показатели использования трудовых ресурсов ИЧТУП «Сибирский Берег-Белоруссия» представлены в табл.2.3.

Таблица 2.3.

Основные показатели использования трудовых ресурсов ИЧТУП «Сибирский Берег-Белоруссия»

| №№ пп | Наименование показателей | 2006 г. | 2007 г. | |

| 1. | Среднесписочная численность работников, всего | 183 | 204 | |

| 2. | В том числе промышленно-производственный персонал | 172 | 192 | |

| 3. | Удельный вес среднесписочной численности промышленно-производственного персонала в среднесписочной численности работников, % | 94,0 | 94,1 | |

| В том числе: | ||||

| рабочие | 39,5 | 42,2 | ||

| служащие | 60,5 | 57,8 | ||

| 4. | Удельный вес численности руководителей в среднесписочной численности работающих, % | 6,0 | 5,9 | |

| 5. | Среднемесячная заработная плата за год, тыс.руб. | 885,8 | 981,7 | |

| 6. | Фонд заработной платы, тыс.руб. | 1 945 192 | 2 403 245 |

Анализируя данные табл.2.3. следует отметить рост численности персонала ИЧТУП «Сибирский Берег-Белоруссия». Большую часть работающих на ИЧТУП «Сибирский Берег-Белоруссия» составляют служащие, что свидетельствует о рациональной организации аппарата управления предприятием, что подтверждает и низкий удельный вес численности руководителей в среднесписочной численности работающих (5,9 % в 2007 гг.). Также следует отметить рост уровня заработной платы на предприятии за период 2006-2007 гг. и значительное увеличение фонда оплаты труда на предприятии в целом.

Анализ себестоимости продукции. Одним из основных показателей работы предприятия является себестоимость продукции. В себестоимости продукции, работ, услуг находит отражение уровень технической оснащенности предприятия, уровень организации производства и труда, рациональные методы управления производством, качество продукции и т.д. Снижение себестоимости является важнейшим условием роста прибыли.

Себестоимость является ценообразующим фактором. Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению, роли в изготовлении и реализации продукции, работ, услуг.

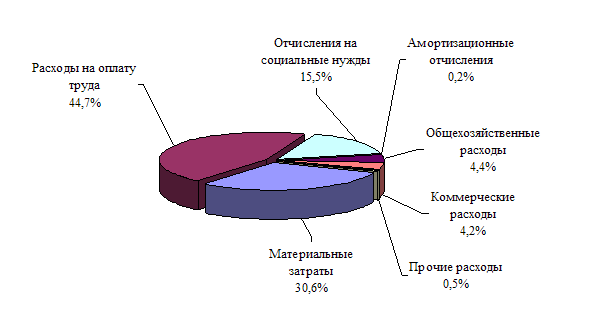

Структура себестоимости ИЧТУП «Сибирский Берег-Белоруссия» в разрезе статей затрат представлена на рис.2.1.

Рис.2.1. Структура себестоимости ИЧТУП «Сибирский Берег-Белоруссия» в 2007 г. Примечание. Источник: собственная разработка.

Наибольший удельный вес в структуре себестоимости занимают расходы на оплату труда (44,7%), материальные затраты (30,6%), а также отчисления на социальные нужды (15,5 %). Следует отметить низкий удельный коммерческих и общехозяйственных расходов в структуре себестоимости оказываемый – 4,4% и 4,2% соответственно.

Анализ расчетных финансовых показателей. Согласно постановлению Министерства финансов Республики Беларусь, Министерства экономики Республики Беларусь, и Министерства статистики и анализа Республики Беларусь от 14 мая 2006 г. № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» в качестве критериев для оценки финансовой устойчивости организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами

- коэффициент финансовой независимости.

- коэффициент обеспеченности финансовых обязательств активами;

- коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности (К1) на конец отчетного периода рассчитывается по формуле (2.1) как отношение итога раздела II актива баланса к итогу раздела V пассива баланса за вычетом строки 720 «долгосрочные кредиты и займы»:

(2.1),

(2.1),

Коэффициент обеспеченности собственными оборотными средствами (К2) на конец отчетного периода рассчитывается по формуле (2.2) как отношение суммы итогов разделов III и IV пассива баланса за вычетом итога раздела I актива баланса к итогу раздела II актива баланса:

![]() (2.2).

(2.2).

Организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (К3), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов, определяется отношением всех (долгосрочных и краткосрочных) обязательств организации к общей стоимости имущества (активов) и рассчитывается по формуле (2.3) как отношение суммы итога раздела V пассива бухгалтерского баланса к валюте бухгалтерского баланса (строка 390 или 890):

![]() (2.3).

(2.3).

Для определения доли просроченных финансовых обязательств в имуществе (активах) организации рассчитывается коэффициент обеспеченности просроченных финансовых обязательств активами (К4), характеризующий способность организации рассчитаться по просроченным финансовым обязательствам путем реализации имущества (активов), который рассчитывается как отношение просроченных финансовых обязательств организации (долгосрочных и краткосрочных) к общей стоимости имущества (активов):

![]() (2.4),

(2.4),

где КП - краткосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 6, сумма строк 020, 040, 210);

ДП - долгосрочная просроченная задолженность (форма 5 «Приложение к бухгалтерскому балансу», графа 5, сумма строк 020, 040, 210); ВБ - валюта баланса (строка 390 или 890).

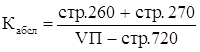

Коэффициентом, характеризующим платежеспособность организации, является коэффициент абсолютной ликвидности (Кабсл), показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение легко ликвидных активов к текущим обязательствам организации. Он рассчитывается как отношение суммы финансовых вложений (строка 260 бухгалтерского баланса) и денежных средств (строка 270 бухгалтерского баланса) к расчетам (строка 790 бухгалтерского баланса) за вычетом долгосрочных кредитов и займов (строка 720 бухгалтерского баланса):

(2.5).

(2.5).

где VП - итог раздела V пассива бухгалтерского баланса (строка 790).

Значение коэффициента абсолютной ликвидности должно быть не менее 0,2 [13].

На основании приведенных ниже данных произведем расчет коэффициентов, характеризующих финансовое положение предприятия за 2006-2007 гг.

Таблица 2.4.

Основные показатели баланса ИЧТУП «Сибирский Берег-Белоруссия» за 2006-2007 гг. (тыс.руб.)

| Показатели баланса | В 2006 г. | В 2007 г. |

| Внеоборотные активы (1А) | 273 702 | 274 939 |

| Оборотные активы (2А) | 852 586 | 876 165 |

| Источники собственных средств (3П) | 168 396 | 166 426 |

| Доходы и расходы (4П) | 297 818 | 376 781 |

| Расчеты (5П) | 660 074 | 607 897 |

| Валюта баланса (ВБ) | 1 126 288 | 1 151 104 |

| Финансовые вложения ( стр.260) | 0 | 86 299 |

| Денежные средства (стр.270) | 211 860 | 211 060 |

| Итого собственных средств (стр.590) | 168 396 | 166 426 |

| Доходы и расходы (стр.690) | 297 818 | 376 781 |

| Долгосрочные кредиты и займы (стр. 720) | 0 | 0 |

Полученные расчетные показатели, характеризующие финансовое положение предприятия за 2006-2007 гг. занесем в табл.2.5.

Таблица 2.5.

Показатели финансового состояния ИЧТУП «Сибирский Берег-Белоруссия» в 2006 – 2007 гг.

| Коэффициент | В 2006 г. | В 2007 г. |

| Коэффициент текущей ликвидности | 1,29 | 1,44 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,23 | 0,31 |

| Коэффициент финансовой независимости | 0,57 | 0,44 |

| Коэффициент обеспеченности финансовых обязательств активами | 0,59 | 0,53 |

| Коэффициент абсолютной ликвидности | 0,32 | 0,49 |

Из данных табл.2.5. видно, что происходит улучшение финансового положения предприятия, так как на базе проведенного анализ отмечается положительная динамика по основным финансовым показателям деятельности ИЧТУП «Сибирский Берег-Белоруссия». Так, в 2007 г. можно отметить рост коэффициента текущей ликвидности, хотя он остается ниже нормативного значения, равного 1,7 и составил 1,44.

Также следует отметить рост коэффициентов обеспеченности собственными оборотными средствами и финансовой независимости, что свидетельствует об увеличении у организации оборотных средств, необходимых для ее финансовой устойчивости.

За рассматриваемый период отмечается также рост значений коэффициента обеспеченности финансовых обязательств активами и коэффициента абсолютной ликвидности, что свидетельствует об увеличении способности организации рассчитаться по своим финансовым обязательствам после реализации активов и повышению уровня ликвидности.

В заключении проведенного анализа можно сделать вывод, за период 2006-2007 г.. также можно отметить рост объемов реализуемой ИЧТУП «Сибирский Берег-Белоруссия» продукции, численности персонала, увеличение объема прибыли, рост уровня рентабельности и положительную динамику основных финансовых показателей свидетельствует о положительных тенденциях и повышении эффективности деятельности компании. В то же время необходимо помнить, что устойчивое положение предприятия на рынке должно базироваться на постоянной деятельности по обеспечению конкурентоспособности товара и сохранению и развитию конкурентных преимуществ компании.

0 комментариев