ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

По уровню розничных цен

По формам и видам интеграции

Изучение товарооборота торгового предприятия

Классификация и показатели издержек обращения торговой организации

Прибыль и рентабельность торговой организации

Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС)

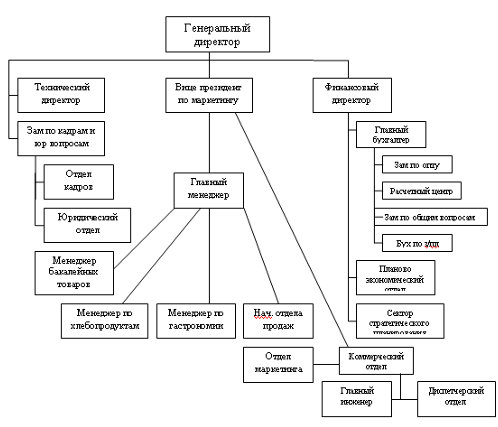

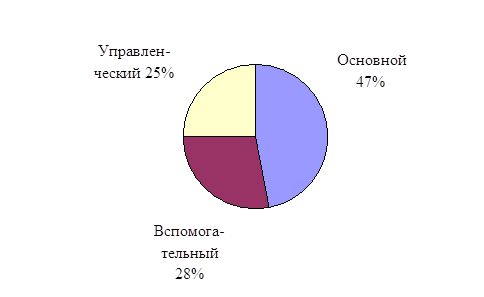

Анализ основных экономических показателей супермаркета

ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

Одна из наиболее опасных ошибок при выкладке – размещение в непосредственной близости товаров, несовместимых по имиджу и потреблению

Навигация

Классификация и показатели издержек обращения торговой организации

Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета "Солнечный круг")

117393

знака

8

таблиц

4

изображения

1.3 Классификация и показатели издержек обращения торговой организации

Хозяйственная деятельность связана с производством товаров (работ, услуг) и их продвижением в результате реализации от производства до потребителей. На всех этих этапах имеют место затраты живого и овеществленного труда.

В процессе создания продукции (товаров) определяется ее фактическая производственная себестоимость, включающая сумму затрат на изготовление продукции (товаров). А затраты, связанные с движением товаров от производства до потребителей, включая и их реализацию конечным потребителям, представляют собой издержки обращения. Их следует рассматривать как себестоимость закупки, доставки и реализации товаров.

Издержки обращения имеют место в сбытовых структурах промышленности в виде коммерческих расходов, в оптовой и розничной торговле в виде издержек обращения.

В реальной действительности понятие затрат является многофункциональной категорией. На предприятиях торговли отличают затраты на закупку товаров, капитальные вложения в расширенное воспроизводство основных фондов и текущие затраты на организацию хозяйственной деятельности (транспортировку, хранение, подработку, подсортировку, упаковку, рекламу и реализацию товаров).

Все виды расходов (затрат) в зависимости от экономического содержания учитывают, анализируют и планируют по элементам и статьям затрат.

Затраты объединены в пять основных групп:

· материальные затраты.

В составе этой группы в торговле отражают стоимость топлива и энергии всех видов, износ малоценных и быстроизнашивающихся предметов, затраты по использованию природного сырья (плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли.

· расходы на оплату труда;

В состав данного элемента включают основную и дополнительную заработную плату, оплату работ по трудовому соглашению и договорам подряда.

· отчисления на социальные нужды;

В этом элементе отражаются отчисления по установленным нормам от расходов на оплату труда в фонд социального страхования, пенсионный фонд, фонд медицинского страхования.

· амортизация основных фондов;

Этот элемент включает величину износа по собственным и арендованным основным фондам (исчисляются по нормам амортизационных отчислений на полное их восстановление от балансовой стоимости основных фондов).

· прочие расходы.

Этот элемент носит комплексный характер и включает: налоги, сборы, платежи (включая по обязательным видам страхования), отчисления в страховые фонды (резервы), оплату процентов по полученным кредитам, оплату работ по сертификации товаров, затраты на командировки, плату сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров, оплату услуг связи, вычислительных центров, банков, амортизацию нематериальных активов и др.

Целью расходования средств, использования различных ресурсов является достижение высоких конечных результатов определенного объема товарооборота и необходимой прибыли. Поэтому очень важно постоянно учитывать зависимость издержек обращения от объема товарооборота. По этому признаку все издержки обращения делят на две группы: постоянные и переменные.

Постоянные издержки обращения представляют собой статьи затрат, которые в каждый данный момент не зависят непосредственно от величины и структуры товарооборота. К ним относятся: расходы на аренду торговых единиц; амортизация основных фондов; износ малоценных и быстроизнашивающихся предметов; оплата труда работников по окладам или тарифным ставкам и др.

Переменными называются издержки обращения, величина которых находится в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам обращения относятся: транспортные расходы; затраты по упаковке и подработке товаров; расходы на рекламу; затраты по оплате процентов за пользование займами; расходы на оплату труда работников по сдельным расценкам и др. Сущность этих издержек можно выразить и так: к переменным относятся издержки, связанные с использованием производственных факторов, величина которых определяется изменениями реализации товаров (услуг).

При анализе планирования издержек обращения торговыми предприятиями используются следующие показатели:

· абсолютная сумма расходов;

Этот показатель находит применение при оценке совокупных издержек обращения и их величины по отдельным статьям и элементам затрат;

· уровень издержек обращения по общему объему и отдельным статьям, рассчитанный как отношение суммы издержек обращения к товарообороту в процентах. Его величина характеризует размер затрат в копейках на 1 руб. товарооборота или в рублях и копейках на каждые 100 руб. товарооборота;

· показатель экономичности, основанный на достижении определенного результата при наименьших затратах (принцип минимизации) или на обеспечении при заданном объеме затрат наибольшего результата (принцип максимизации);

· показатели эффективности использования потребленных ресурсов (издержек обращения).

Их величина исчисляется как отношение товарооборота (розничного, оптового и др.) или прибыли и отчетного (планового) периода к потребленным ресурсам (издержкам обращения) за этот же период. Таким образом, исчисляются обобщающие показатели. Определенное значение имеют и локальные показатели, исчисленные как соотношение конечных результатов (товарооборота или прибыли) к отдельным статьям издержек обращения (к расходам на оплату труда, расходам на содержание и использование основных фондов и т. д.). Подробная характеристика этих показателей дана во второй главе;

· издержкоемкость, которую характеризуют уровни издержек обращения по товарам и товарным группам. В данном деле целесообразно дать отдельные пояснения по отдельным из вышеназванных показателей.

Более подробно необходимо разъяснить вопросы расчетов уровней издержек обращения по товарам и товарным группам.

Предприятия не имеют данных о расходах по реализации товаров и товарных групп. В условиях конкуренции, происходящих изменений в конъюнктуре, становления прибыли в большинство предприятий стремятся владеть информацией о доходах и расходах по торговле каждой группой товаров. Наличие такой информации позволяет предприятиям обосновать свои решения в области регулирования цен в зависимости от спроса и предложения. При снижении спроса на те или иные товары нужно знать, каковы же возможные размеры снижения розничной цены, которые обеспечат рентабельную торговлю этими товарами. Данные об издержкоемкости являются важным условием обоснования размеров доходов по товарным группам, позволяют углубить анализ издержек обращения и учесть влияние изменений структуры товарооборота.

Определение показателей издержкоемкости по торговле отдельными товарами и товарными группами требует проведения дополнительных учетных работ и расчетных операций.

Предприятия могут по-разному определять издержки обращения по товарным группам. Одни из них организуют аналитический учет по товарно-групповым расходам один раз в 3–5 лет. В последующие периоды необходимо эти расходы корректировать с учетом изменения тарифов на транспортные и другие услуги, розничных цен, процентных ставок за кредиты, величины товарных запасов, размера амортизационных отчислений и других факторов, влияющих на уровень издержек обращения.

Для сокращения объема учетно-вычислительных работ возможно ограничиться установлением издержкоемкости за какой-либо квартал (наиболее типичный для данного года, чтобы полученные показатели можно было легко привести в вид, удобный для использования и в другие периоды, в том числе и при подведении итогов работы за год).

Однако наиболее распространенным вариантом определения издержкоемкости является учетно-расчетный метод. При этом все издержки делятся на прямые и косвенные.

К прямым расходам относятся те, которые можно непосредственно на основе документов отнести на конкретные товары. Косвенные расходы невозможно отнести на отдельные группы товаров и поэтому их, на основе специальных расчетов, распределяют между этими группами. Принципы и методы их распределения строятся на учете содержания статей издержек обращения и факторов, под влиянием которых они формируются. Уровень издержек обращения по товарным группам зависит от грузоемкости, трудоемкости, потребительских и других свойств товаров, скорости их обращения и многих других факторов.

Целью анализа издержек обращения является оценка их с позиции рациональности и выявление возможностей по их экономии в текущем и предстоящем периодах. Рациональным является такое использование затрат, которое способствует улучшению конечных результатов – непрерывному росту товарооборота и увеличению прибыли.

Для достижения указанной цели торговым предприятиям необходимо:

· оценить величину издержек обращения предприятия в сумме и в процентах к товарообороту за отчетный период, в динамике, по сравнению с другими предприятиями (особенно конкурентами) и с показателями издержек обращения по торговле в регионе и в целом по отрасли;

· изучить расходы по отдельным статьям в сумме и в процентах к товарообороту, установить их долю (оценить структуру) в совокупных издержках обращения за отчетный период и тенденции изменения этой доли в динамике;

· исследовать влияние основных факторов на изменения издержек обращения отчетного периода в динамике и оценить воздействие затрат на конечные результаты;

· выявить резервы экономии по отдельным статьям расходов и определить меры по их использованию в текущей деятельности и предстоящем периоде.

По ходу практического решения этих задач предприятия должны выполнить анализ:

· суммы и уровня издержек обращения по общему объему и отдельным статьям;

· размера изменения уровня издержек обращения по общему объему и отдельным статьям в динамике;

· темпов изменения (снижения или повышения) уровня издержек обращения, определяемого путем отношения размера изменения к уровню базисного периода;

· суммы экономии или перерасхода, которая определяется путем умножения размера изменения (в процентах к товарообороту) издержек обращения отчетного периода по сравнению с базисным периодом или их плановых показателей на величину товарооборота отчетного периода;

· доли издержек обращения в доходах торгового предприятия;

· данных об эффективности текущих затрат, исчисляемых как отношение товарооборота к издержкам обращения и как отношение прибыли к издержкам обращения

Процесс прогнозирования издержек обращения состоит из следующих этапов:

· анализ показателей издержек обращения в увязке с конечными результатами за 3–5 предшествующих лет и их критическая оценка;

· определение тенденций изменения издержек обращения по статьям и общему объему;

· изучение доли общей величины издержек обращения в доходах от торговой деятельности за предшествующие годы, выявление причин изменения и прогнозирование этой доли;

· расчеты влияния факторов на изменения издержек обращения по отдельным статьям и общему объему в прогнозируемом периоде.

Обычно прогнозы разрабатывают по основным статьям издержек обращения (занимающим боле 70 % в их совокупной величине). Остальную часть расходов оценивают по их доле в издержках обращения за прошлые 3–5 лет. Затем суммируют основные статьи расходов и их остальную часть, и на этой основе устанавливают общую величину издержек обращения.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... нормальной температуры воздуха в помещении независимо от наружной температуры. В настоящее время наиболее часто в гостиничном хозяйстве применяется водяное, паровое и электрическое отопление. Выбор отопления зависит от назначения и архитектурно-строительного решения гостиницы. Самым распространенным является водяное отопление. В гостиницах применяют отопительные системы среднего давления с ...

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... помещения магазина, торгово-технологическое оборудование, рабочую силу и в конечном итоге создать условия для обеспечения высокого качества обслуживания покупателей. В основу организации торгово-технологического процесса магазина должны быть положены товарные потоки. Под товарным потоком на розничном торговом предприятии понимается движение товаров от момента поступления до вручения проданного ...

0 комментариев