ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

По уровню розничных цен

По формам и видам интеграции

Изучение товарооборота торгового предприятия

Классификация и показатели издержек обращения торговой организации

Прибыль и рентабельность торговой организации

Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС)

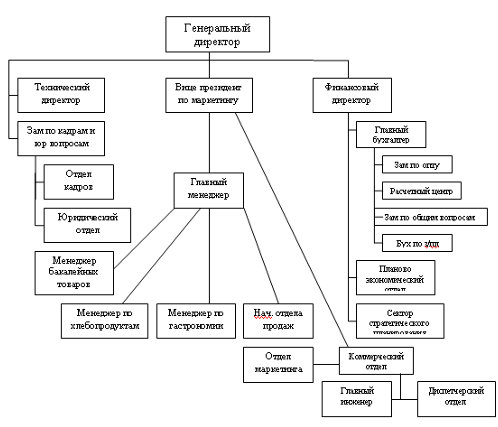

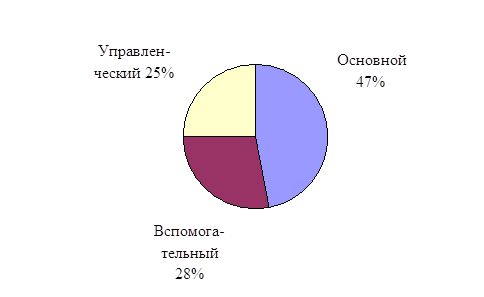

Анализ основных экономических показателей супермаркета

ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

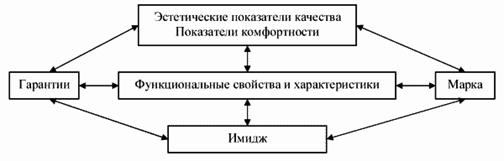

Одна из наиболее опасных ошибок при выкладке – размещение в непосредственной близости товаров, несовместимых по имиджу и потреблению

Навигация

Прибыль и рентабельность торговой организации

Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета "Солнечный круг")

117393

знака

8

таблиц

4

изображения

1.4 Прибыль и рентабельность торговой организации

Финансовый результат хозяйственной деятельности организации любой организационно-правовой формы представлен в виде прибыли или убытка. Развитие любой организации, существующего на основе самофинансирования, полностью зависит от величины получаемой прибыли. Она используется в торговых организациях для развития материально-технической базы на основе внедрения достижений научно-технического прогресса, пополнения собственных оборотных средств, обеспечения социального развития коллективов, выплаты отдельных видов материального поощрения работникам, дивидендов акционерам и т. п.

Прибылью является:

1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с Налоговым Кодексом РФ;

3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации[9].

В настоящее время используются различные понятия прибыли: валовая прибыль; прибыль от реализации продукции (работ, услуг); прибыль от продажи основных средств и иного имущества; налогооблагаемая прибыль; чистая прибыль и др. Примерно также различаются и убытки.

Слагаемыми валовой прибыли являются:

· прибыль (убыток) от реализации продукции (выполненных работ, оказанных услуг);

· прибыль (убыток) от реализации основных средств и иного имущества организации;

· доходы от внереализационных операций, уменьшенные на сумму расходов по внереализационным операциям;

· прибыль от операционных доходов

Пб = Пр + Пос + Пп + По, (1.1)

где Пб – валовая прибыль;

Пр – прибыль от реализации продукции;

Пос – прибыль от реализации основных средств;

Пп– прибыль от внереализационных операций, уменьшенная на сумму расходов по внереализационным операциям;

По– прибыль от операционных доходов, уменьшенная на сумму операционных расходов.

Рассмотрим сущность валовой прибыли, дав характеристику ее слагаемым, основой для которых служит содержание отчета о прибылях и убытках (форма № 2).

Одним из важных показателей указанного отчета является прибыль (убыток) от реализации продукции (выполненных работ, оказанных услуг). Этот показатель представляет собой прибыль от основного вида деятельности. В деятельности торговой организации прибыль (убыток) от реализации товаров определяется как разница между товарооборотом по розничным ценам (за минусом НДС и акцизов) и отпускной ценой с учетом всех затрат. Это соотношение можно представить в следующей формуле

Пр = Тр – Тз – Ио, (1.2)

где Пр – прибыль от реализации товаров;

Тр – товарооборот по ценам продажи товаров за вычетом НДС и акцизов;

Тз – товарооборот по ценам закупки товаров;

Ио – издержки обращения.

Большое значение имеет учет прибыли (убытка) от реализации основных средств и иного имущества организации. Но исчисление такой прибыли зависит от назначения этого исчисления. Так при исчислении для целей налогообложения в расчет берут только положительную разницу между продажной ценой и первоначальной или остаточной стоимостью основных фондов или иного имущества с учетом их переоценки, увеличенной на индекс инфляции. Отрицательный результат по указанному расчету, при определении налогооблагаемой прибыли, во внимание не принимают.

Далее в структуре прибыли организации учитываются операционные доходы и расходы. К ним относятся в частности доходы (расходы) от участия в других организациях и пр.

В дальнейшем в форме №2 учитывают прочие внереализационные доходы и прочие внереализационные расходы.

К доходам от внереализационных операций в частности относятся: доходы от сдачи имущества в аренду; доходы (дивиденды, проценты и пр.) по принадлежащим организации ценным бумагам (акциям, облигациям и т.п.); присужденные организации или признанные ее должниками штрафы, пени, неустойки и другие виды санкций за нарушение хозяйственных договоров сторонами; доходы от положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации; доходы от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности); доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав и т.п.[10]

К внереализационным расходам относятся: расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); расходы в виде процентов по долговым обязательствам любого вида; расходы на организацию выпуска собственных ценных бумаг; расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг; расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте и др.[11]

С учетом всех вышеперечисленных показателей выявляется прибыль (убыток) отчетного года (бухгалтерская прибыль); к которой в соответствии с действующими законодательными актами применяется ставка налога на прибыль. Часть балансовой (валовой) прибыли, за минусом уплаченного налога на прибыль и после выполнения организацией всех требований законодательства по отчислениям из этой прибыли представляет собой прибыль, остающуюся в распоряжении организации. Такую прибыль называют «чистой прибылью организации»

Пч = Пб – Нп, (1.3)

где Пч – чистая прибыль;

Пб – валовая прибыль;

Нп – налоговые отчисления из прибыли.

Из самого названия прибыли понятно, что организация использует самостоятельно эту прибыль в соответствии со своими учредительными документами или решениями общего собрания акционеров (представителей, уполномоченных, учредителей и т.п.). Если торговая организация получает прибыль, она считается рентабельным.[12] Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования организации могут оцениваться с помощью абсолютных и относительных показателей.

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала. По абсолютной сумме прибыли не всегда можно судить об уровне доходности организации, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы организации наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе организации.

Уровень рентабельности торговых организаций на практике обычно определяют отношением прибыли к товарообороту. Показатель рентабельности торговой организации включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС)

Рп = Пр / Тр, (1.4)

где Рп – рентабельность реализованной продукции;

Пр – прибыль от реализации продукции;

Тр – выручка от реализации продукции.

2. Общая рентабельность, равная отношению валовой прибыли к выручке от реализации продукции (без НДС)

Ро = Пб / Тр, (1.5)

где Ро – общая рентабельность;

Пб – валовая прибыль;

Тр – выручка от реализации продукции.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... нормальной температуры воздуха в помещении независимо от наружной температуры. В настоящее время наиболее часто в гостиничном хозяйстве применяется водяное, паровое и электрическое отопление. Выбор отопления зависит от назначения и архитектурно-строительного решения гостиницы. Самым распространенным является водяное отопление. В гостиницах применяют отопительные системы среднего давления с ...

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... помещения магазина, торгово-технологическое оборудование, рабочую силу и в конечном итоге создать условия для обеспечения высокого качества обслуживания покупателей. В основу организации торгово-технологического процесса магазина должны быть положены товарные потоки. Под товарным потоком на розничном торговом предприятии понимается движение товаров от момента поступления до вручения проданного ...

0 комментариев