ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ТОРГОВОГО ПРЕДПРИЯТИЯ

По уровню розничных цен

По формам и видам интеграции

Изучение товарооборота торгового предприятия

Классификация и показатели издержек обращения торговой организации

Прибыль и рентабельность торговой организации

Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС)

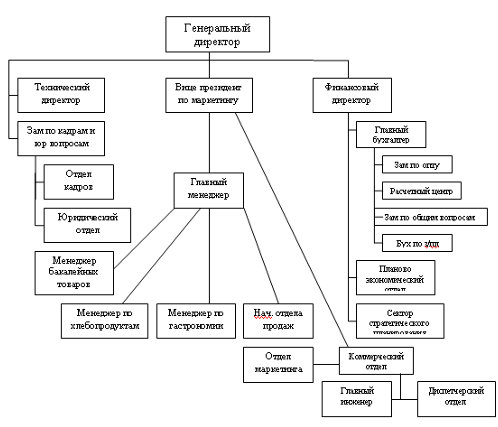

Анализ основных экономических показателей супермаркета

ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ СУПЕРМАРКЕТА «СОЛНЕЧНЫЙ КРУГ»

Одна из наиболее опасных ошибок при выкладке – размещение в непосредственной близости товаров, несовместимых по имиджу и потреблению

Навигация

Анализ основных экономических показателей супермаркета

Анализ прибыли и рентабельности торговой организации (на примере деятельности супермаркета "Солнечный круг")

117393

знака

8

таблиц

4

изображения

2.2 Анализ основных экономических показателей супермаркета

Финансово-хозяйственную деятельность предприятия можно анализировать по различным экономическим показателям. К ним в частности относятся показатели использования основных средств, материальных ресурсов, трудовых ресурсов; показатели себестоимости продукции и объема продаж; показатели деловой активности предприятия; показатели платежеспособности организации. Но, поскольку основными показатели деятельности любого коммерческого предприятия являются, в первую очередь, его прибыль и рентабельность, то анализ экономических показателей супермаркета «Солнечный круг» будет проведен с точки зрения показателей прибыли и рентабельности.

Рассмотрим основные экономические показатели супермаркета «Солнечный круг» за I–II полугодие 2004 года (см. табл. 2.1):

Таблица 2.1

Отчет о прибыли и убытках супермаркета

«Солнечный круг» в I–II полугодии 2004 года

| Наименование показателя | Код строки | За I полугодие 2004 г., тыс. руб. | За II полугодие 2004 г., тыс. руб. | ||

| 01 | 02 | 03 | 04 | ||

| I. Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 171930 | 192610,37 | ||

| в том числе от продажи: товаров | 011 | 164628,86 | 185616,35 | ||

| услуг | 012 | 7301,14 | 6994,02 | ||

| работ | 013 | – | – | ||

| 01 | 02 | 03 | 04 | ||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 128306,51 | 135486,13 | ||

| в том числе проданных: | 021 | 127304,27 | 134476,13 | ||

| услуг | 022 | 1002,24 | 1010 | ||

| работ | 023 | – | – | ||

| Валовая прибыль (строки 010-020) | 029 | 43623,49 | 57124,24 | ||

| Коммерческие расходы | 030 | 7005,78 | 10111,66 | ||

| Управленческие расходы | 040 | 3211,36 | 4123,44 | ||

| Прибыль (убыток)от продаж (строки 029-030-040) | 050 | 33406,35 | 42889,14 | ||

| II. Операционные доходы и расходы | |||||

| Проценты к получению | 060 | – | – | ||

| Проценты к уплате | 070 | – | – | ||

| Доходы от участия в других организациях | 080 | 786,89 | 795,09 | ||

| Прочие операционные доходы | 090 | – | – | ||

| Прочие операционные расходы | 100 | – | – | ||

| III. Внереализационные доходы и расходы | |||||

| Внереализационные доходы | 120 | 994,11 | 1030,63 | ||

| Внереализационные расходы | 130 | 992,9 | 1021,06 | ||

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) | 140 | 34194,45 | 43693,8 | ||

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 17292,41 | 19364,1 | ||

| 01 | 02 | 03 | 04 | ||

| Прибыль (убыток) от обычной деятельности (строки 140-150) | 160 | 16902,04 | 24329,7 | ||

| IV. Чрезвычайные доходы и расходы | 170 | – | – | ||

| Чрезвычайные расходы | 180 | – | – | ||

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода) (строки (160+170-180) | 190 | 16902,04 | 24329,7 | ||

| СПРАВОЧНО. базовая | 201 | – | – | ||

| разводненная | 202 | – | – | ||

| 203 | – | – | |||

| 204 | – | – | |||

Для анализа прибыли и рентабельности торговой организации применим следующую методику, которая предполагает следующие этапы:

1. Анализ состава и динамики прибыли.

2. Анализ финансовых результатов от обычных видов деятельности (реализации товаров, работ, услуг).

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности организации.

6. Анализ распределения и использования прибыли.

В качестве источников информации при анализе прибыли и рентабельности используются: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.[17] При анализе показателей использовались данные таблицы 2.1.

В процессе анализа состава и динамики балансовой прибыли необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для проведения анализа прибыли по составу и в динамике составляют аналитическую таблицу (см. табл. 2.2).

Таблица 2.2

Состав и динамика балансовой прибыли супермаркета «Солнечный круг»

| Показатель | Базисный период (I пол. 2004 года) | Отчетный период (II пол. 2004 года) | Абсолютное отклонение | Темп изменения, % | |||

| тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | ||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Выручка от реализации товаров, продукции, работ, услуг | 171930 | 98,97 | 192610,4 | 99,06 | 20680,4 | 0,09 | 12 |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Себестоимость проданных товаров, продукции, работ, услуг | 128306,5 | 99,23 | 135486,1 | 99,25 | 7179,62 | 0,02 | 5,6 |

| Прибыль от основной деятельности | 33406,35 | 97,7 | 42889,14 | 98,16 | 9482,79 | 0,46 | 28,4 |

| Прибыль (убыток) до налогообложения | 34194,45 | 100,0 | 43693,8 | 100,0 | 9499,35 | 0 | 27,8 |

| Сальдо от операционных доходов и расходов | 786,89 | 2,296 | 795,09 | 1,82 | 8,2 | -0,48 | 1,04 |

| Сальдо вне- реализационных доходов и расходов | 1,21 | 0,004 | 9,57 | 0,02 | 8,36 | 0,196 | 691 |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Прибыль (убыток) до налогообложения | 34194,45 | 100 | 43693,8 | 100 | 9499,35 | – | 27,8 |

| Прибыль от обычных видов деятельности | 16902,04 | 100 | 24329,7 | 100 | 7427,66 | 0 | 44 |

| Сальдо чрезвычайных доходов и расходов. | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистая прибыль | 16902,04 | 100 | 24329,7 | 100 | 7427,66 | – | 44 |

Из анализа данных видно, что организация получает подавляющее большинство прибыли (порядка 98% в общем объеме) в виде дохода от основной деятельности – продажи товаров и услуг по их доставке на дом; и эта тенденция остается неизменной (см. также П., рис. 1). К операционным доходам супермаркета «Солнечный круг» относятся доходы от участия в других организациях. Их числовой показатель незначительно вырос, но доля незначительно снизилась, за счет роста прибыли от основной деятельности супермаркета. Доходы от внереализационных операций супермаркет «Солнечный круг» получает за счет сдачи торговых площадей в аренду; внереализационные расходы образуются, в основном, за счет целевых сборов. Прибыль по этому показателю выросла почти в 7 раз, но все равно составляет весьма незначительную долю (порядка 2%) в общей прибыли организации.

Чистая прибыль супермаркета «Солнечный круг» выросла на 44%.

Основную часть прибыли торговые организации получают от обычных видов деятельности, к которой относят прибыль от реализации товаров.

Прибыль от продаж продукции в целом по организации зависит от четырех факторов первого уровня соподчиненности: объема продаж товаров (РП); ее структуры (D); себестоимости товаров (З) и уровня среднереализационных цен (Ц).

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной (см. табл. 2.3).

Таблица 2.3

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

| Показатель | Условия расчета | Порядок расчета | Сумма прибыли, | |||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| 01 | 02 | 03 | 04 | 05 | 06 | 07 |

| План | План | План | План | План | РПпл – Зпл | |

| Усл1 | Факт | План | План | План | Ппл * Кпп | |

| Усл2 | Факт | Факт | План | План | РПусл2 – Зусл2 | |

| Усл3 | Факт | Факт | Факт | План | РПф – Зусл3 | |

| Факт | Факт | Факт | Факт | Факт | РПф – Зф | |

То есть

Δ Прп = Пусл1 – Ппл , (2.1)

Δ ПD = Пусл2 – П усл1, (2.2)

Δ Пц = Пусл3 – П усл2 , (2.3)

Δ Пз = Пф – П усл3 , (2.4)

где Δ Прп – изменение суммы прибыли за счет объема реализации продукции;

Δ ПD– изменение суммы прибыли за счет структуры товарной продукции;

Δ Пц – изменение суммы прибыли за счет средних цен реализации;

Δ Пз – изменение суммы прибыли за счет себестоимости реализуемой продукции.

Пусл1 – прибыль организации при выполнении условия 1;

Пусл2 – прибыль организации при выполнении условия 2;

Пусл3 – прибыль организации при выполнении условия 3;

Пусл4 – прибыль организации при выполнении условия 4;

Ппл – планируемая прибыль организации;

Пф – фактическая прибыль организации;

РПпл – планируемый объем продаж товаров организации;

Зпл – планируемая себестоимость товаров;

Кпп – коэффициент структуры товарной продукции;

РПусл2 – объем продаж товаров организации при выполнении условия 2;

Зусл2 – себестоимость товаров при выполнении условия 2;

Зусл3 – себестоимость товаров при выполнении условия 3;

РПф – фактический объем продаж товаров организации;

Зф – фактическая себестоимость товаров.

Рассчитаем изменение прибыли супермаркета «Солнечный круг» за счет влияния вышеперечисленных факторов с помощью способа цепных подстановок.

Тогда: Ппл = 185000-135000 = 50000 тыс. руб.;

Пусл1 = 50000* 192610,37/185000 = 52056,86 тыс. руб.;

Пусл2 = 52056,86*1,05 = 54659,7 тыс. руб.;

Пусл3 = 192610,37 – 135000 = 57610,37 тыс. руб.

Пф = 192610,37 – 135486,13 = 57124,24 тыс. руб.

Отсюда получаем:

Δ Прп = Пусл1 – Ппл = 52056,86 – 50000 = 2056,86 тыс. руб.

Δ ПD = Пусл2 – П усл1 = 54659,7 – 52056,86 = 2602,84 тыс. руб.

Δ Пц = Пусл3 – П усл2 = 57610,37 – 54659,7 = 2950,67 тыс. руб.

Δ Пз = Пф – П усл3 = 57124,24 – 57610,37 = – 486,13 тыс. руб.

Проанализируем финансовые результаты от обычных видов деятельности, то есть от продажи товаров и услуг; а также влияния на них объема продаж, структуры себестоимости и уровня среднереализационных цен.

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, конъюнктура рынка, инфляционные процессы.

Уровень рентабельности окупаемости затрат, исчисленный в целом по организации, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

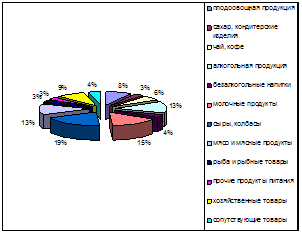

Рассмотрим показатели рентабельности деятельности супермаркета и проанализируем ее по основным товарным группам (продукты питания, хозтовары, сопутствующие товары) (см. табл. 2.4 и П., рис. 2):

Таблица 2.4

Основные показатели рентабельности супермаркета «Солнечный круг» в 2004 году

| Наименование показателя | Значение показателя I полугодие 2004 г. | Значение показателя II полугодие 2004 г. |

| 01 | 02 | 03 |

| Рентабельность основной деятельности | 171930/128306,51= 1,34 | 192610,37/135486,13 = 1,42 |

| Рентабельность продажи товаров | 164628,86/127304,27= 1,29 | 185616,35/134476,13 = 1,38 |

| Рентабельность продажи услуг | 7301,14/1002,24= 7,28 | 6994,02/1010 = 6,92 |

| Выручка от продажи продуктов питания, тыс. руб. | 131506,09 | 150348,12 |

| Себестоимость продуктов питания, тыс. руб. | 105199,87 | 112538,91 |

| Рентабельность продуктов питания | 1,25 | 1,34 |

| Выручка от продажи хозтоваров, тыс. руб. | 26330,77 | 28790,34 |

| Себестоимость хозтоваров, тыс. руб. | 19501,27 | 19548,01 |

| Рентабельность хозтоваров | 1,35 | 1,47 |

| Выручка от продажи сопутствующих товаров, тыс. руб. | 6792 | 6477,89 |

| Себестоимость сопутствующих товаров, тыс. руб. | 2603,13 | 2389,21 |

| 01 | 02 | 03 |

| Рентабельность сопутствующих товаров | 2,61 | 2,71 |

На основании этих данных можно сделать вывод, что рентабельность основной деятельности организации выросла на 8%, за счет следующих факторов:

Рентабельность продажи товаров выросла на 9% за счет роста покупательской активности и, как следствие, увеличения объема продаж. При этом увеличение объема закупаемой для магазина продукции, позволило получить у поставщиков ряд скидок, что позволило уменьшить себестоимость продукции. Рентабельность деятельности по продажам продуктов питания выросла на 9%, хозтоваров – на 12%, сопутствующих товаров – на 10%. Рентабельность оказания услуг по доставке продуктов незначительно снизилась, за счет уменьшения количества заказов и увеличения ее себестоимости; но при этом за счет своей специфики остается очень высокой.

На момент написания данной работы, плановые показатели финансовых результатов организации на 2005 год еще не были определены. Поэтому рассмотрим, как рассчитывались плановые показатели по прибыли на вторую половину 2004 года.

Плановые показатели, установленные на II квартал 2004 г. являлись следующими (см. табл. 2.5):

Таблица 2.5

Плановые показатели деятельности супермаркета «Солнечный круг» во II полугодии 2004 года

| № п/п | Наименование показателя. | Значение показателя. |

| 01 | 02 | 03 |

| 1 | Объем реализации, тыс. руб. | 185000 |

| 2 | Структура товарной продукции (повышение более рентабельных видов), коэффициент. | 1,05 |

| 3 | Себестоимость продукции, тыс. руб. | 135000 |

Планирование прибыли на II полугодие 2004 года производилось аналитическим методом.

При планировании прибыли аналитическим методом расчет ведется раздельно по сравнимой и не сравнимой товарной продукции.

Сравнимая продукция закупается в базисном периоде, который предшествует планируемому, поэтому известны ее фактическая себестоимость и объем закупок. По этим данным можно определить базовую рентабельность Рб

Рб = По / Зтп * 100, (2.5)

где Рб – базовая рентабельность;

По – ожидаемая прибыль ( расчет прибыли ведется в конце базисного года, когда точный размер прибыли еще не известен);

Зтп – полная себестоимость товарной продукции базисного периода.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем товарной продукции планируемого года, но по себестоимости базисного года. Далее расчет ведется в определенной последовательности: рассчитывается изменение (+,–) себестоимости продукции в планируемом году, определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве и сортности. После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен. Влияние на прибыль всех вышеперечисленных факторов определяется путем их суммирования.

При планировании прибыли во II–м полугодии 2004 года учитывалась только прибыль от основного вида деятельности (продажа товаров, работ, услуг). Поскольку прибыль от операционных доходов и прибыль от внереализационных операций занимает очень небольшую долю в общем обороте; то при планировании эти виды прибыли не учитывались.

Планирование прибыли во II–м полугодии 2004 года производилось по следующим товарным группам:

· плодоовощная продукция;

· сахар, кондитерские изделия;

· чай, кофе;

· алкогольная продукция;

· безалкогольные напитки;

· молочные продукты;

· сыры, колбасы;

· мясо и мясные продукты;

· рыба и рыбные товары;

· прочие продукты питания;

· хозяйственные товары;

· сопутствующие товары;

· услуги по доставке товаров покупателям.

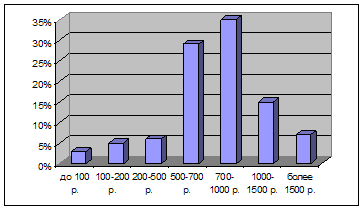

Данные по фактическим показателям I–го полугодия 2004 года и планируемым показателям II– го полугодия 2004 года отобразим в таблице 2.6(см. также П., рис. 3):

Таблица 2.6

Расчет плановых показателей прибыли супермаркета «Солнечный круг» во II–м полугодии 2004 года в зависимости от фактических показателей I–го полугодия 2004 года

| Товарные группы: тыс. руб., план II- 2004\ факт I-2004 | Выручка | Себестоимость | Коммерческие и управленческие расходы | Прибыль от продаж |

| 01 | 02 | 03 | 04 | 05 |

| плодоовощная продукция | 2289 | 1907 | 184 | 198 |

| 2288,23 | 1906,86 | 152,55 | 228,82 | |

| сахар, кондитерские изделия | 11933 | 9322 | 895 | 1716 |

| 10775,22 | 8551,76 | 684,14 | 1539,32 | |

| чай, кофе | 14437 | 11105 | 1067 | 2265 |

| 13219,3 | 10575,44 | 846,04 | 1797,82 | |

| алкогольная продукция | 29202 | 20858 | 2003 | 6341 |

| 24333,24 | 19312,1 | 1724,97 | 3296,18 | |

| безалкогольные напитки | 5890 | 4750 | 456 | 684 |

| 5889,16 | 4749,32 | 379,95 | 759,89 | |

| молочные продукты | 6430 | 4946 | 475 | 1009 |

| 6429,08 | 4945,45 | 395,64 | 1088 | |

| сыры, колбасы | 32504 | 25593 | 2457 | 4454 |

| 30662,44 | 24143,65 | 2115,24 | 4403,54 | |

| 01 | 02 | 03 | 04 | 05 |

| мясо и мясные товары | 27383 | 21906 | 2103 | 3374 |

| 24771,24 | 20472,1 | 1817,77 | 2481,37 | |

| рыба и рыбные товары | 4065 | 3252 | 346 | 467 |

| 3934,09 | 3251,31 | 260,11 | 422,67 | |

| прочие продукты питания; | 9389 | 7824 | 752 | 813 |

| 9204,09 | 7322,87 | 613,61 | 920,41 | |

| хозяйственные товары | 27381 | 20282 | 1948 | 5151 |

| 26330,77 | 19501,27 | 620 | 6209,5 | |

| сопутствующие товары | 6717 | 2202 | 212 | 4303 |

| 6792 | 2603,13 | 490 | 4077,07 | |

| услуги по доставке товаров покупателям | 7380 | 1053 | 102 | 6225 |

| 7301,14 | 1002,24 | 117,14 | 6181,76 | |

| ИТОГО | 185000 | 135000 | 13000 | 37000 |

| 171930 | 128306,51 | 10217,14 | 33406,35 |

При планировании себестоимости продукции учитывались данные анализа рынка сбыта. Прогноз увеличения товарооборота по товарным группам показал, что продажи увеличатся следующим образом:

· сахар, кондитерские изделия – 9%;

· чай, кофе – 5%;

· алкогольная продукция – 8%;

· сыры, колбасы – 6%;

· мясо и мясные продукты – 7%;

· прочие продукты питания – 2%;

· хозяйственные товары – 4%;

· услуги по доставке товаров покупателям – 5%.

По остальным товарным группам товарооборот не изменится. На основании полученных данных вычисляем плановую себестоимость продукции.

Более выгодные торговые отношения с поставщиками приведут к увеличению рентабельности и, соответственно, выручки по следующим товарным группам, рентабельность увеличится следующим образом:

· сахар, кондитерские изделия – 2%;

· чай, кофе – 5%;

· алкогольная продукция – 14%;

· мясо и мясные продукты – 4%;

· рыба и рыбные продукты – 4%;

Вычислив плановую выручку супермаркета, далее вычисляем коммерческие и управленческие расходы, спланировав их на уровне 9,6% от себестоимости продукции, и плановую прибыль.

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение фирмы (фонд накопления), другая– на капитальные вложения в социальную сферу (фонд социальной сферы), третья – на материальное поощрение работников организации (фонд потребления). Создается также резервный фонд организации.

Для повышения эффективности деятельности организации очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, организации и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство организации стремится направить большую сумму прибыли на расширение фирмы. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование организации и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных фондов. Если эти показатели выше, чем в других организациях, или выше нормативных для данной отрасли, то имеются перспективы для развития организации.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (Пч) и коэффициента отчислений прибыли в соответствующие фонды (Кi).

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды организации. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд.

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение организации, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления– на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

Прибыль супермаркета «Солнечный круг» в 2004 году распределялась таким образом (табл. 2.7):

Таблица 2.7

Распределение прибыли супермаркета «Солнечный круг» в 2004 году

| Вид фонда | Сумма отчислений, тыс. руб. | Доля отчислений, %. | ||

| I полугодие 2004 г. | II полугодие 2004 г. | I полугодие 2004 г. | II полугодие 2004 г. | |

| 01 | 02 | 03 | 04 | 05 |

| Резервный. | 3000 | 4000 | 17,75 | 16,44 |

| Накопления. | 10482 | 15529 | 62,02 | 63,83 |

| Потребления. | 2920 | 4200 | 17,27 | 17,26 |

| Соц. сфера. | 500,04 | 600,7 | 2,96 | 2,47 |

| Чистая прибыль | 16902,04 | 24329,7 | 100 | 100 |

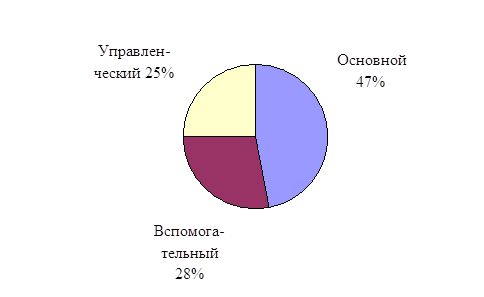

Из таблицы видно, что большая часть прибыли (порядка 63%) идет в фонд накопления для финансирования затрат на расширение организации (см. также П., рис. 4). Более 17% тратится на материальное поощрение сотрудников организации; причем численное значение этой суммы выросло на 1280 тыс. руб. или в пересчете на одного сотрудника – 85,33 тыс. руб.; при этом сумма чистой прибыли, приходящейся на одного сотрудника, выросла на 495,18 тыс. руб.

Сравним распределение прибыли во II квартале 2004 года с плановыми показателями (табл. 2.8):

Таблица 2.8

Расчет влияния различных факторов на размер отчислений в фонды

супермаркета «Солнечный круг» во II-м полугодии 2004 г.

| Вид фонда | Сумма распределяемой прибыли, тыс. руб. | Доля распределяемой прибыли, % | Отклонение от плана, тыс. руб. | ||||

| план | факт | план | факт | всего | за счет Пч | за счет Котч | |

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | 08 |

| Резервный. | 2000 | 4000 | 10,81 | 17,75 | 2000 | 630,04 | 1369,96 |

| Накопления. | 13000 | 15529 | 70,27 | 62,02 | 2529 | 4096,48 | -1567,5 |

| Потребления. | 3000 | 4200 | 16,22 | 17,27 | 1200 | 946,28 | 253,72 |

| Соц. сфера. | 500 | 600,7 | 2,7 | 2,96 | 100,7 | 156,9 | -56,2 |

| Чистая прибыль | 18500 | 24329,7 | 100 | 100 | 5829,7 | – | – |

Из таблицы 2.8 видно, что за счет получения чистой прибыли на 31,5% больше запланированной произошло увеличение отчисления во все фонды: резервный – на 100%, накопления – на 19,45%, потребления – на 40%, социальной сферы – на 20,14%. При этом, примерно на 8%, увеличилась доля резервного фонда (на случай, если следующий временной период будет не таким удачным) за счет фонда накопления, а доли фонда потребления и социальной сферы остались на прежнем уровне.

Похожие работы

... оборачиваемость запасов и увеличение издержек на хранение продукции; большая кредиторская задолженность, особенно перед поставщиками и подрядчиками 3. Пути улучшения коммерческой деятельности предприятия на примере ООО торговой группы «Солнечный круг» Проведенный анализ показывает, что показатели прибыли и рентабельности супермаркета «Солнечный круг» имеют тенденцию к росту. Это ...

... нормальной температуры воздуха в помещении независимо от наружной температуры. В настоящее время наиболее часто в гостиничном хозяйстве применяется водяное, паровое и электрическое отопление. Выбор отопления зависит от назначения и архитектурно-строительного решения гостиницы. Самым распространенным является водяное отопление. В гостиницах применяют отопительные системы среднего давления с ...

... , должно храниться в специальных защищенных от атмосферного воздействия помещениях. 2. Практика деятельности базового предприятия в области ассортиментной политики и управления качеством реализуемого пива 2.1 Характеристика предприятия Одним из важных направлений развития ростовской розничной торговли является рост числа крупных супермаркетов. К этому числу можно отнести и супермаркет ...

... помещения магазина, торгово-технологическое оборудование, рабочую силу и в конечном итоге создать условия для обеспечения высокого качества обслуживания покупателей. В основу организации торгово-технологического процесса магазина должны быть положены товарные потоки. Под товарным потоком на розничном торговом предприятии понимается движение товаров от момента поступления до вручения проданного ...

0 комментариев