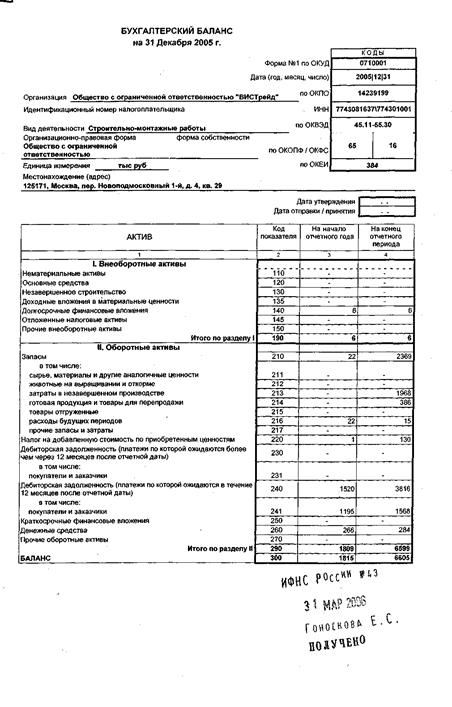

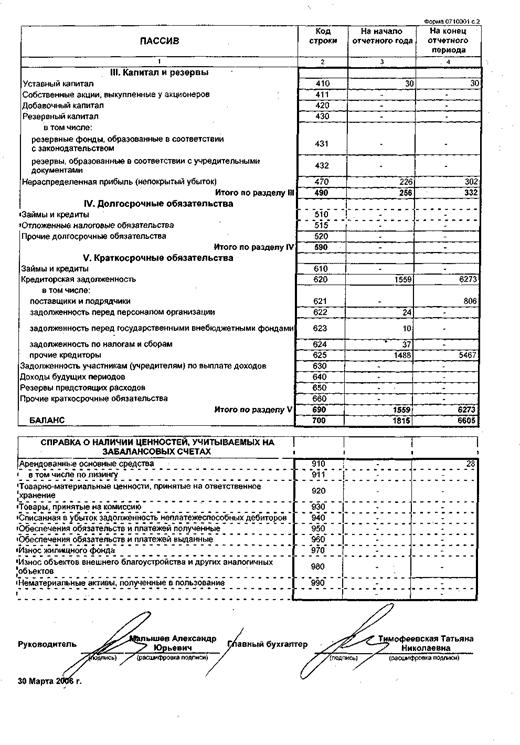

Навигация

Млн. руб. + 130 млн. руб. + 110 млн. руб. + 90 млн. руб. = 400 млн. руб

39240

знаков

20

таблиц

1

изображение

70 млн. руб. + 130 млн. руб. + 110 млн. руб. + 90 млн. руб. = 400 млн. руб.

Выпуск продукции фактически всего:

80 млн. руб. + 120 млн. руб. + 110 млн. руб. + 100 млн. руб. = 410 млн. руб.

Определим выполнение плана по объему:

![]()

Абсолютное отклонение от плана составило:

![]()

Относительное отклонение от плана составило:

![]()

Следовательно, план по объему выпуска выполнен на 102,5 %. Фактический выпуск продукции превысил плановый уровень на 10 млн. руб. или на 2,5 %.

Определим выполнение плана по ассортименту:

,

,

где ![]() - стоимость фактически произведенных i-х изделий предприятия в сопоставимых ценах, засчитываемых в выполнение плана по ассортименту - факт, но в пределах плана по каждому i-му изделию,

- стоимость фактически произведенных i-х изделий предприятия в сопоставимых ценах, засчитываемых в выполнение плана по ассортименту - факт, но в пределах плана по каждому i-му изделию,

ТПплi - плановый объем производства i-й продукции предприятия.

Можно сделать вывод, что план по ассортименту недовыполнен на 2,5% (100 % - 97,5 %).

Определим выполнение плана по структуре:

,

,

где ![]() - стоимость фактически произведенных i-х изделий предприятия в сопоставимых ценах, защитываемых в выполнение плана по структуре,

- стоимость фактически произведенных i-х изделий предприятия в сопоставимых ценах, защитываемых в выполнение плана по структуре,

ТПфi - фактический объем производства i-й продукции предприятия.

Фактический выпуск продукции по каждому ее виду, засчитываемый в выполнение плана по структуре, можно рассчитать:

![]() ,

,

где Квп - коэффициент выполнения плана по объему производства продукции.

Рассчитаем ![]() по каждому виду продукции:

по каждому виду продукции:

![]()

![]()

![]()

![]()

Рассчитаем уровень выполнения плана по структуре:

![]() .

.

Вывод: план по структуре выполнен на 100 %.

Задание 3По приведенным в таблице 3 данным составить факторную модель, осуществить анализ влияния факторов на объем реализации продукции способом цепных подстановок. Сформулировать выводы (учет реализации по моменту оплаты).

Таблица 3

Исходные данные

| Показатели | По плану, тыс. руб. | Фактически, тыс. руб. |

| 1. Остатки готовой продукции на складе: | ||

| А) на начало | 4900 | 5000 |

| Б) на конец | 5000 | 5100 |

| 2. Выпуск продукции | 89400 | 88500 |

| 3. Отгружено за год | ? | ? |

| 4. Остатки товаров отгруженных: | ||

| А) на начало | 1900 | 5400 |

| Б) на конец | 1800 | 4900 |

| 5. Реализация | ? | ? |

Решение:

Отгружено за год по плану:

4900 тыс. руб. - 5000 тыс. руб. + 89400 тыс. руб. = 89300 тыс. руб.

Отгружено за год фактически:

5000 тыс. руб. - 5100 тыс. руб. + 88500 тыс. руб. = 88400 тыс. руб.

Составим факторную модель, результирующим показателем в которой является объем реализации:

РП = ГПН + ТП - ГПК + ОТН - ОТК,

где ГПН, ГПК - остатки готовой продукции на складе соответственно на начало и конец года,

ТП - выпуск продукции за год,

ОТН, ОТК - остатки товаров отгруженных соответственно на начало и конец года.

Реализация (РП) составила:

по плану:

Похожие работы

... (руб.).Показатель Прибыль Убытки Прибыль (убытки) от прочей реализации Доходы и расходы от внереализационных операций 182616161400 34500149100 Расчет планируемых показателей производственно-хозяйственной деятельности предприятия. Расчет себестоимости и оптовой (отпускной) цены изделия. Себестоимость – стоимостная оценка используемых в процессе производства продукции природных ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... по вопросам ценообразования в строительстве; основы рыночной экономики; авторское право; б) систему бухгалтерского учета, методы и порядок составления отчетности, приемы анализа хозяйственной деятельности, финансовых показателей предприятий и организаций; законодательство и нормативные документы по налогообложению, таможенной деятельности в Российской Федерации; в) методические рекомендации по ...

0 комментариев