Навигация

Амортизационные отчисления

12206

знаков

6

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Факультет Экономики и Управления

Кафедра Экономики и Технологий бизнеса

ЛАБОРАТОРНАЯ РАБОТА №2

Вариант №9

(По дисциплине «Экономика предприятия»)

Выполнил

ст. гр.

Проверил

ст. преподаватель:

Содержание

Задание

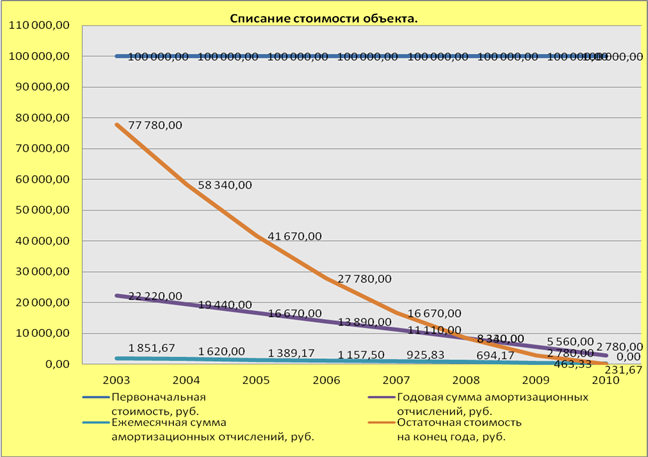

1. Линейный способ

2. Способ уменьшающегося остатка

3. Способ уменьшающегося остатка с использованием коэффициента ускорения

4. Способ списания стоимости по сумме чисел лет срока полезного использования (способ падающих чисел)

5. Способ списания стоимости пропорционально объему продукции

6. Пути улучшения использования основных средств на предприятии

7. Основные средства

Выводы

Приложение

Задание

Предприятие приняло к учету деревообрабатывающее оборудование для производства мебели, первоначальная стоимость которого 200 тыс. руб. В соответствии с классификацией основных средств, включаемых в амортизационные группы, срок полезного использования такого оборудования установлен в пределах свыше 5 лет до 7 лет включительно. Предприятие установило срок полезного использования по этому оборудованию 7 лет.

Годовой объем выпускаемой продукции:

| Год | Объем продукции, ед. |

| 1 | 900 |

| 2 | 1 000 |

| 3 | 1 300 |

| 4 | 1 400 |

| 5 | 1 500 |

| 6 | 1 550 |

| 7 | 1 600 |

| Итого | 9 250 |

Определите годовую норму амортизационных отчислений:

1. линейным способом;

2. способом уменьшающегося остатка;

3. способом уменьшающегося остатка с использованием коэффициента ускорения;

4. способом списания стоимости по сумме чисел лет срока полезного использования;

5. способом списания стоимости пропорционально объему продукции.

Сделайте сравнительный анализ различных способов начисления амортизационных отчислений. Анализ сведите в таблицу. Опишите достоинства и недостатки различных методов начисления амортизации.

Постройте графики амортизационных потоков при начислении амортизации линейным способом, способом уменьшаемого остатка и при способе по сумме чисел лет полезного использования.

Перечислите пути улучшения использования основных средств на предприятие.

Сделайте выводы.

1. Линейный способ

| Год | Остаточная стоимость на начало года, руб. | Годовая норма амортизации, % | Сумма амортизационных отчислений, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 200 000,0 | 14,29% | 28 571,4 | 171 428,6 |

| 2 | 171 428,6 | 14,29% | 28 571,4 | 142 857,2 |

| 3 | 142 857,2 | 14,29% | 28 571,4 | 114 285,8 |

| 4 | 114 285,8 | 14,29% | 28 571,4 | 85 714,4 |

| 5 | 85 714,4 | 14,29% | 28 571,4 | 57 143,8 |

| 6 | 57 143,8 | 14,29% | 28 571,4 | 28 571,4 |

| 7 | 28 571,4 | 14,29% | 28 571,4 | 0 |

| Итого | 200 000,0 |

Линейный способ начисления амортизации является традиционным для отечественной практики учета. При этом способе амортизационные отчисления из года в год начисляются в одной и той же сумме в течение всего срока эксплуатации объекта. Достоинством этого способа является его простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Недостатком является то, что при начислении амортизации не учитываются ни объем произведенных на амортизируемом объекте основных средств продукции, ни режим эксплуатации объекта, ни напряженность производственной программы.

2. Способ уменьшающегося остатка

| Год | Остаточная стоимость на начало года, руб. | Годовая норма амортизации, % | Сумма амортизационных отчислений, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 200 000,0 | 14,29% | 28 580,0 | 171 420,0 |

| 2 | 171 420,0 | 14,29% | 24 495,9 | 146 924,1 |

| 3 | 146 924,1 | 14,29% | 20 995,5 | 125 928,6 |

| 4 | 125 928,6 | 14,29% | 17 995,2 | 107 933,4 |

| 5 | 107 933,4 | 14,29% | 15 423,7 | 92 509,7 |

| 6 | 92 509,7 | 14,29% | 13 219,6 | 79 290,1 |

| 7 | 79 290,1 | 14,29% | 11 330,6 | 67 959,5 |

| Итого | 132 040,5 |

В отличие от линейного способа способ уменьшающегося остатка предполагает последовательное уменьшение годовой суммы амортизационных отчислений. Так, если в последний год было самортизировано 14,29% первоначальной стоимости, то в последний – лишь 5,7% (11 330,6/200 000) или на 8,6% меньше. Значительная часть стоимости оборудования осталась недоамортизированной, а именно: 67 959,5 руб. или 34%, первоначальной стоимости. Эту сумму необходимо списать полностью в последнем году срока полезного использования. Эта сумма составит 39,6% первоначальной стоимости ((67 959,5+11 330,6)/200 000*100%). Такое резкое увеличение затрат может привести к значительному снижению прибыли предприятия и ухудшению его финансового состояния. Исходя из этого можно предположить, что применение способа уменьшаемого остатка без коэффициента ускорения не целесообразно.

3. Способ уменьшающегося остатка с использованием коэффициента ускорения

| Год | Остаточная стоимость на начало года, руб. | Годовая норма амортизации, % | Сумма амортизационных отчислений, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 200 000,0 | 27,15% | 54 300,0 | 145 700,0 |

| 2 | 145 700,0 | 27,15% | 39 557,6 | 106 142,4 |

| 3 | 106 142,4 | 27,15% | 28 817,7 | 77 324,7 |

| 4 | 77 324,7 | 27,15% | 20 993,7 | 56 331,0 |

| 5 | 56 331,0 | 27,15% | 15 293,9 | 41 037,1 |

| 6 | 41 037,1 | 27,15% | 11 141,6 | 29 895,5 |

| 7 | 29 895,5 | 27,15% | 8 116,6 | 21 778,9 |

| Итого | 178 221,1 |

При использовании коэффициента ускорения достигается более высокая степень амортизации основных средств. При данном способе в первые годы списывается большая часть стоимости объекта основных средств (в первые три года переносится на затраты 61,3% их стоимости).

4. Способ списания стоимости по сумме чисел лет срока полезного использования (способ падающих чисел)

| Год | Доля амортизационных отчислений соответствующего года | Сумма амортизационных отчислений, руб. | Самортизированная часть, % |

| 1 | 7/28 | 50 000,0 | 25,00% |

| 2 | 6/28 | 42 857,1 | 21,43% |

| 3 | 5/28 | 35 714,3 | 17,86% |

| 4 | 4/28 | 28 571,4 | 14,29% |

| 5 | 3/28 | 21 428,6 | 10,71% |

| 6 | 2/28 | 14 285,7 | 7,14% |

| 7 | 1/28 | 7 142,9 | 3,57% |

| Итого | 200 000,0 | 100,00% |

Как видим, годовая сумма амортизационных отчислений из года в год убывает, сумма накопленного износа, наоборот, растет, достигая к концу седьмого года первоначальной стоимости.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... количество месяцев в году. , где: СПИ - срок полезного использования объекта основных средств в годах. В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле: Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы ...

... i - 1 Аy(i)m= Бm * Hym * (1- Hym) , [2.2.1] где Бm – балансовая (восстановительная) стоимость m-того объекта, грн.; Бym – годовая норма амортизационных отчислений по Закону для m-того объекта, % / 100. До достижения остаточной стоимостью 1% от первоначальной (восстановительной) балансовой стоимости m-того объекта, если он принадлежит ...

0 комментариев