Навигация

Способ списания стоимости пропорционально объему продукции

12206

знаков

6

таблиц

0

изображений

5. Способ списания стоимости пропорционально объему продукции

| Год | Объем продукции, ед. | Амортизационные отчисления на единицу продукции, руб. | Годовая сумма амортизационных отчислений, руб. | Самортизированная часть, % |

| 1 | 900 | 21,62 | 19 458 | 9,73% |

| 2 | 1 000 | 21,62 | 21 620 | 10,81% |

| 3 | 1 300 | 21,62 | 28 113 | 14,06% |

| 4 | 1 400 | 21,62 | 30 278 | 15,14% |

| 5 | 1 500 | 21,62 | 32 430 | 16,22% |

| 6 | 1 550 | 21,62 | 33 521 | 16,76% |

| 7 | 1 600 | 21,62 | 34 592 | 17,38% |

| Итого | 9 250 | 200 000 | 100,00% |

По сравнению со способом списания стоимости по сумме чисел лет срока полезного использования способ списания стоимости пропорционально объему продукции (работ) не предполагает расчет годовой суммы амортизации. Размер начисленной амортизации определяется за каждый месяц отдельно, исходя из фактического объема произведенной продукции.

6. Пути улучшения использования основных средств на предприятии

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли. Прирост основных фондов и производственных мощностей промышленности, ее отраслей и предприятий достигается благодаря новому строительству, а также реконструкции и расширению действующих предприятий. Реконструкция и расширение действующих фабрик и заводов, являясь источником увеличения основных фондов и производственных мощностей предприятий, одновременно позволяют лучше использовать имеющийся в промышленности производственный аппарат. Решающую часть прироста продукции в целом по промышленности получают с действующих основных фондов и производственных мощностей, которые в несколько раз превышают ежегодно вводимые новые фонды и мощности. Известно, что на предприятиях кроме действующих станков, машин и агрегатов часть оборудования находится в ремонте и резерве, а часть — на складе. Своевременный монтаж не установленного оборудования, а также ввод в действие всего установленного оборудования за исключением части, находящейся в плановом резерве и ремонте, значительно улучшает использование основных фондов.

Улучшения использования основных средств на предприятии можно достигнуть путем:

1. освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

2. своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3. приобретения высококачественных основных средств;

4. повышения уровня квалификации обслуживающего персонала;

5. своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

6. повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

7. улучшения качества подготовки сырья и материалов к процессу производства;

8. повышения уровня механизации и автоматизации производства;

9. обеспечения там, где это экономически целесообразно, централизации ремонтных служб;

10. повышения уровня концентрации, специализации и комбинирования производства;

11. внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго и топливосберегающей;

12. совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии за тот или иной период времени.

7. Основные средства

Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Имущество учитывается в составе основных средств организации при единовременном выполнении следующих условий:

имущество используется в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

имущество используется в течение длительного времени, (продолжительностью свыше 12 мес или обычного операционного цикла, если он превышает 12 мес);

организацией не предполагается последующая перепродажа данного имущества;

имущество способно приносить организации экономические выгоды (доход) в будущем.

К ОС относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты, капитальные вложения на коренное улучшение земель; капитальные вложения в арендованные объекты основных средств; земельные участки и объекты природопользования.

Выводы

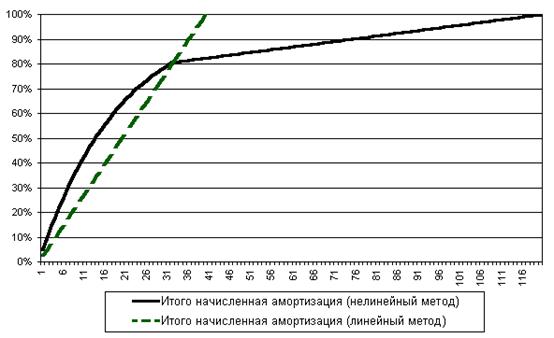

Линейный способ начисления амортизационных отчислений, применим к любому виду основных средств. Вместе с тем его применение более целесообразно по отношению к пассивной части основных средств (зданиям, сооружениям и т.д.), т.к. их использование не связанно с действием каких – либо факторов переменного характера.

Ускоренные способы начисления амортизационных отчислений позволяют быстрее формировать средства амортизационного фонда и проводить ускоренную амортизацию основных средств в соответствии с требованиями технического прогресса. В качестве недостатков ускоренных способов можно отметить то, что при их применении стоимость основных средств по балансу имеет большие отклонения от их рыночной стоимости. Это расхождение возникает в результате более быстрого снижения балансовой стоимости объекта основных средств по сравнению и их рыночной стоимостью.

Кроме того, применение способа уменьшаемого остатка целесообразно лишь в случае использования предприятием коэффициента ускорения. В ином случае этот способ не обеспечивает полной амортизируемости объектов основных средств.

Таким образом, если администрация предприятия стремиться к интенсивному использованию объектов основных средств, то списание их стоимости наиболее целесообразно осуществить либо по сумме чисел лет срока полезного использования, либо пропорционально объему продукции (работ). Первый вариант позволяет быстрее накапливать средства на обновление и расширение производственной базы, а второй – избежать перекосов в стоимости продукции из-за неритмичной работы предприятия.

Похожие работы

... становятся постоянным источником финансирования недостатка собственных оборотных средств. В результате организация не может обеспечить даже простого воспроизводства основных фондов и другого амортизируемого имущества. Как правило, причиной нецелевого использования амортизационных отчислений, наряду с недостатком финансовых ресурсов, является то, что это собственный источник и, как считается очень ...

... В отчетном месяце пробег составил 5 тыс. км, что является - объемом выполненных за месяц работ – Am = 5 тыс. км. Тогда N, из формулы (№ 8), можно рассчитать следующим образом: Для расчета амортизационных отчислений за отчетный месяц воспользуемся формулой (№1), несколько изменив ее. Учитывая, что в данном примере мы уже рассчитали ежемесячную норму амортизации, то из формулы (№ 1) следует ...

... количество месяцев в году. , где: СПИ - срок полезного использования объекта основных средств в годах. В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле: Рассмотрим на примере вопрос выбора способа начисления амортизации, проанализировав плюсы ...

... i - 1 Аy(i)m= Бm * Hym * (1- Hym) , [2.2.1] где Бm – балансовая (восстановительная) стоимость m-того объекта, грн.; Бym – годовая норма амортизационных отчислений по Закону для m-того объекта, % / 100. До достижения остаточной стоимостью 1% от первоначальной (восстановительной) балансовой стоимости m-того объекта, если он принадлежит ...

0 комментариев