Навигация

Практичні засади здійснення амортизаційної політики на ЗАТ “Керамзит”

66207

знаков

18

таблиц

2

изображения

2. Практичні засади здійснення амортизаційної політики на ЗАТ “Керамзит”

2.1. Аналіз амортизаційної політики на ЗАТ “Керамзит”

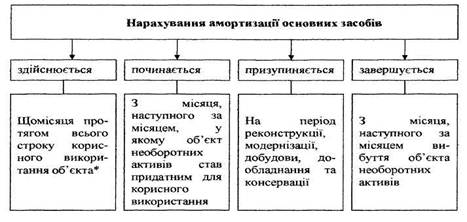

Відповідно до чинного законодавства ЗАТ “Керамзит” як базу для нарахування амортизації застосовує залишкову вартість основних виробничих засобів, скориговану на суму капітального ремонту понад суми, віднесені на витрати виробництва з поправкою на індекс інфляції.

Суми амортизаційних відрахувань звітного періоду на підприємстві визначаються множенням норм амортизації на балансову вартість груп основних засобів на початок звітного періоду.

А=Ба * Н/100%,

де А - сума амортизаційних відрахувань, грн..

Ба - балансова вартість відповідної групи основних засобів на початок звітного періоду, грн.;

Н - норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів, %.

Відповідно до Закону України "Про оподаткування прибутку підприємств" (далі - Закон) основні фонди підприємства поділяються на такі групи:

група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування, вартість капітального поліпшення землі);

група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

група 3 - будь-які інші основні фонди, не включені до груп 1. 2 і 4.

група 4 - електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їх програмне забезпечення, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Відповідно до цього ж Закону ЗАТ “Керамзит”використовує такі норми амортизації:

група 1 - 2 відсотки;

група 2 - 10 відсотків;

група 3 - 6 відсотків;

група 4 - 15 відсотків;

Підприємство може прийняти рішення про застосування інших норм амортизації, що не перевищують норм, визначених Законом.

ЗАТ “Керамзит”відповідно до Закону застосовує щорічну індексацію балансової вартості груп основних фондів та нематеріальниx активів на коефіцієнт індексації, який визначається за формулою:

Кі=[І(а-1)-10]:100,

де І(а-1) - індекс інфляції року, за результатами якого провадиться індексація.

Якщо значення Кі не перевищує одиниці, індексація не проводиться.

Відповідно до фінансової звітності підприємства, за останні три роки амортизацій відрахування його становити наведені нижче величини.

В активі підприємства основні засоби на початок звітного періоду, тобто на 1 січня 2007 року, за своєю первісною вартістю становити 2581,3 тис. грн.

Залишкова вартість основних засобів – 1353,0 тис. грн.

У складі основних засобів:

1 група – 774,39 тис. грн.

2 група – 516,26 тис. грн.

3 група – 1032,52 тис. грн.

4 група – 258,13 тис. грн.

Таблиця 10

Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

| Група основних засобів | Квартал | Амортизаційні відрахування за квартал | Накопичена амортизація (знос) на кінець кварталу | Залишкова вартість на початок звітного кварталу |

| 1 | 1 | 774,39* 2% =15,49 | 15,49 | 774,39 |

| 2 | 758,90* 2%= 15,18 | 30,67 | 758,90 | |

| 3 | 728,23 *2% =14,56 | 45,23 | 728,23 | |

| 4 | 683 * 2% =13,66 | 58,89 | 683 | |

| Разом у 1 групі | 58,89 | 58,89 | ||

| 2 | 1 | 516,26*10%=51,63 | 51,63 | 516,26 |

| 2 | 464,63*10%=46,46 | 98,09 | 464,63 | |

| 3 | 366,54*10 %=36,65 | 134,74 | 366,54 | |

| 4 | 231,80*10% =23,18 | 157,92 | 231,80 | |

| Разом у 2 групі | 157,92 | 157,92 | ||

| 3 | 1 | 1032,52*6% =61,95 | 61,95 | 1032,52 |

| 2 | 970,57* 6% =58,23 | 120,18 | 970,57 | |

| 3 | 850,39* 6 % =51,02 | 171,21 | 850,39 | |

| 4 | 679,18 *6% = 40,75 | 211,96 | 679,18 | |

| Разом у 3 групі | 211,96 | 211,96 | ||

| 4 | 1 | 258,13*15%=38,72 | 38,72 | 258,13 |

| 2 | 219,41*15% =32,91 | 71,63 | 219,41 | |

| 3 | 147,78* 15% = 22,17 | 93,80 | 147,78 | |

| 4 | 53,98* 15% =8,10 | 101,90 | 53,98 | |

| Разом у 4 групі | 101,90 | 101,90 |

В активі підприємства основні засоби на початок звітного періоду тобто на 1 січня 2004 року, за своєю первісною вартістю становили 2577,2 тис.грн.

Залишкова вартість основних засобів – 1317,9 тис. грн.

У складі основних засобів:

1 група – 773,16 тис. грн

2 група - 515.44 тис. грн.

3 група – 1030,88 тис. грн.

4 група – 257,72 тис. грн.

Таблиця 11

Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

| Група основних засобів | Квартал | Амортизаційні відрахування за квартал | Накопичена амортизація (знос) на кінець кварталу | Залишкова вартість на початок звітного кварталу | » | ||||

| 1 | 1 | 773,16*2 % = 15,46 | 15,46 | 773,16 | |||||

| 2 | 757,70*2%=15,15 | 30,62 | 757,70 | ||||||

| 3 | 727,08*2%- 14,54 | 45,16 | 727,08 | ||||||

| 4 | 681,92* 2%= 13,.64 | 58,80 | 681,92 | ||||||

| Разом у 1 групі | 58,80 | 58,80 | |||||||

| 2 | 1 | 515,44*10% = 51,54 | 51,54 | 515,44 | |||||

| 2 | 463,90 *10% =46,39 | 97,93 | 46,90 | ||||||

| 3 | 365,96 * 10%=36,60 | 134,53 | 365,96 | ||||||

| 4 | 231,43 * 10% = 23,14 | 157,67 | 231,43 | ||||||

| Разом у 2 групі | 157,67 | 157,67 | |||||||

| 3 | 1 | 1030,88 * 6 % = 61,85 | 61,85 | 1030,88 | |||||

| 2 | 969,03 * 6%= 58,14 | 119,99 | 969,03 |

| |||||

| 3 | 849,03*6%=50,94 | 17,94 | 849,03 |

| |||||

| 4 | 678,10* 6% = 40,69 | 211,62 | 678,10 |

| |||||

| Разом у 3 групі | 211,62 | 211,62 |

| ||||||

| 4 | 1 | 257,72* 15 % = 38,66 | 38,66 | 257,72 |

| ||||

| 2 | 219,06* 15% =32,86 | 71,52 | 219,06 |

| |||||

| 3 | 147,54* 15% =22,13 | 93,65 | 147,54 |

| |||||

| 4 | 53,90* 15%=8,08 | 10,73 | 53,90 |

| |||||

| Разом у 4 групі | 101,73 | 101,73 |

| ||||||

В активі підприємства основні засоби на початок звітного періоду, тобто на 1 січня 2005 року, за своєю вартістю становили 2577,2 тис. грн.

Залишкова вартість основних засобів – 1290,4 тис.грн.. У складі основних засобів:

1 група – 773,16 тис. грн.

2 група – 515,44 тис. грн.

3 група – 1030,88 тис. грн.

4 група – 257,72 тис. грн.

Таблиця 12

Нарахування амортизації методом зменшення залишкової вартості за податковим законодавством у ЗАТ “Керамзит” (тис. грн.)

| Група основних засобів | Квартал | Амортизаційні відрахування за квартал | Накопичена амортизація (знос) на кінець кварталу | Залишкова вартість на початок звітного кварталу | |

| 1 | 1 | 773,16 *2%= 15,46 | 15,46 | 773,16 | |

| 2 | 757,70 * 2 %= 15,15 | 30,62 | 757,70 | ||

| 3 | .727,08*2% = 14,54 | 45,16 | 727,08 |

| |

| 4 | 681,92* 2 %= 13,64 | 58,80 | 681,92 |

| |

| Разом у 1 групі | 58.80 | 58,80 |

| ||

| 2 | 1 | 515,44 * 10% =51,54 | 51,54 | 515,44 |

|

| 2 | 463.90 * 10% = 46,39 | 97, 93 | 463,90 |

| |

| 3 | 365,96 *10% = 36,60 | 134,53 | 365,96 |

| |

| 4 | 231,43 * 10% = 23,14 | 157,67 | 231,43 |

| |

| Разом у 2 групі | 157,67 | 157,67 |

| ||

| 3 | 1 | 1030,88 * 6% = 61,85 | 61,85 | 1030,88 |

|

| 2 | 969,03 • 6%=58,14 | 119,99 | 969,03 |

| |

| 3 | 849,03 - 6%= 50,94 | 170,94 | 849,03 |

| |

| 4 | 678,10 • 6% = 40,69 | 211,62 | 678,10 |

| |

| Разом у 3 групі | 211,62 | 211,62 |

| ||

| 4 | 1 | 257,72 х 15% = 38,66 | 38,66 | 257,72 |

|

| 2 | 219,06 х 15% = 32,86 | 71,52 | 219,06 |

| |

| 3 | 147,54 х 15% = 22,13 | 93,65 | 147,54 |

| |

| 4 | 53,90 х 15% =8,.08 | 101,73 | 53,90 |

| |

| Разом у 4 групі | 101,73 | 101,73 |

| ||

Таким чином, нарахування амортизаційних відрахувань дає можливість визначити поточну вартість не зношеної частини основних засобів, а також вартість тієї їх частини, яка відноситься на виробництво продукції. Одночасно визначається нагромаджувана частина фінансових ресурсів для наступного заміщення основних засобів, які вибувають з виробничого процесу через зношення

Похожие работы

... ємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів. 1.2 Зміст амортизаційної політики підприємства Зміст амортизаційної політики підприємства складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації. 1. Класична концепція базується ...

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... в регіональній диверсифікації для "молодих" підприємств виникає у міру їх розвитку і збільшення тривалості їх функціонування. Розділ 2. Розробка інвестиційної політики для ресторану "Гриль House" 2.1 Загальна характеристика підприємства Ресторан "Гриль House" є товариством з обмеженою відповідальністю - засноване декількома особами суспільство, статутний капітал якого розділений на ...

... інвестування, які мають відповідати як довготривалим національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки України. 2. Напрямки і методи інвестиційної політики держави в сучасних умовах 2.1 Податкове регулювання Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економ ...

0 комментариев