Навигация

Обгрунтування поліпшення амортизаційної політики на ЗАТ

66207

знаков

18

таблиц

2

изображения

3. Обгрунтування поліпшення амортизаційної політики на ЗАТ

“Керамзит”

Підприємство використовує бетономішалку. Нижче наводяться показники, що характеризують умови її застосування:

- первісна вартість – 125,0 тис. грн.

- очікуваний період використання - 10 років;

- ліквідаційна вартість – 15,0 125,0 тис. грн.

- до кінця очікуваного строку використання залишається - 2 роки;

- підприємство планує (очікує) за допомогою згаданого пристрою надати послуг на суму 2000,0 тис. грн

- місячний фактичний обсяг надання будівельних послуг – 20,0 тис. грн

- сума нарахованого зносу за роки експлуатації – 90,0 тис. грн.

Визначимо, який метод нарахування амортизації є найбільш вигідний для підприємства. Визначаємо норму амортизації:

На - [(Ви - Вл) / (Вп х Тсл)] * 100 %

, де На - норма амортизації.

Вп - первісна вартість ОФ (основних фондів).

Вл - ліквідаційна вартість ОФ.

Тсл - термін служби ОФ, визначений технічною документацією:

На - [(125,0 * 15,0) / (125,0 * 10)] х 100 %= 8.8 %.

Бетономішалка належить до третьої групи основних фондів.

1) залишковий метод визначення амортизації обладнання (див. табл. 13)

А=(Ба* На)/100%. де А - сума амортизаційних відрахувань, грн.

Ба - балансова вартість бетономішалки на початок звітного періоду.

Таблиця 13

Визначення амортизації обладнання залишковим методом на ЗАТ “Керамзит”

| РІК | Ба, тис. грн. | На, % | А, тис. грн. |

| 1 | 125 | 8,8 | 11,0 |

| 2 | 114 | 8,8 | 10,03 |

| 3 | 103,97 | 8,8 | 9,15 |

| 4 | 94,82 | 8,8 | 8,34 |

| 5 | 86,48 | 8,8 | 7,61 |

| 6 | 78,87 | 8,8 | 6,94 |

| 7 | 71,93 | 8,8 | 6,33 |

| 8 | 65,60 | 8,8 | 5,77 |

| 9 | 59,83 | 8,8 | 5,27 |

| 10 | 54,56 | 8,8 | 4,80 |

| Накопичена амортизація | 75,24 |

125,0 тис грн. -75.24 тис. грн. = 49,76 - ліквідаційна вартість.

2) прямолінійний метод обчислення амортизації (див. табл. 14):

А = Ва/Тп=(125-15)/10 = 11 (тис. грн.)

Ба - вартість, яка амортизується.

Тп - термін корисного використання бетономішалки.

Обчислення амортизації прямолінійніш методом на ЗАТ “Керамзит” Таблиця 14

| РІК | Ба, тис.грн. | А, тис. грн. | ||

| 1 | 114 | 11 | ||

| 2 | 103 | 11 | ||

| 3 | 92 | 11 | ||

| 4 | 31 | 11 | ||

| 5 | 70 | 11 | ||

| б | 59 | 11 | ||

| 7 | 48 | 11 | ||

| 8 | 37 | 11 | ||

| 9 | 26 | 11 | ||

| 10 | 13 | 11 | ||

| Накопичена амортизація | 110 | |||

Таким чином, при розрахунку прямолінійним способом ліквідаційна вартість бетономішалки становить 15 тис.грн.

3) метод прискореного зменшення залишкової вартості бетономішалки (див. табл. 15):

А=(Ба *2На)/100%.

Метод прискореного зменшення залишкової вартості бетономішалки на ЗАТ “Керамзит”

Таблиця 15

| РІК | Ба, тис. грн. | На, % | А, тис. грн. |

| 1 | 125,0 | 17,6 | 22,0 |

| 2 | 103,0 | 17,6 | 18,123 |

| 3 | 84,872 | 17,6 | 14,937 |

| 4 | 69,935 | 17,6 | 12,309 |

| 5 | 57,626 | 17,6 | 10,142 |

| 6 | 47, 484 | 17,6 | 8,357 |

| 7 | 39,127 | 17,6 | 6,886 |

| 8 | 32,241 | 17,6 | 5.674 |

| 9 | 26,567 | 17,6 | 4,676 |

| 10 | 21,891 | 17,6 | 6,891 |

| Накопичена амортизація | 110 |

Таким чином, при розрахунку прямолінійним способом ліквідаційнії вартість бетономішалки становить 15 тис.грн..

4) кумулятивний метод обчислення амортизації:

а) додаємо всі роки амортизації об'єкта:

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 + 9 + 10= 55.

б) утворюємо дроби: 1/55. 2/55...10/55 і множимо їх у зворотному порядку на початкову вартість бетономішалки (див. табл. 16):

Таблиця 16

Обчислення амортіпації кумулятивним методом на ЗАТ “Керамзит”

| РІК | Ба, тис. грн. | На, % | А, тис. грн. |

| 1 | 125,0 | 10/55 | 22,7 3 |

| 1 | 125,0 | 9/55 | 20,45 |

| 3 | 125,0 | 8/55 | 18,18 |

| 4 | 125,0 | 7/55 | 15,01 |

| 9 | 125,0 | 6/55 | 13,64 |

| 6 | 125,0 | 5/5 5 | 11,36 |

| 7 | 125,0 | 4/ 55 | 9,09 |

| 8 | 125,0 | 3/55 | 6,82 |

| 9 | 125,0 | 2 /5 5 | 4,55 |

| 10 | 125,0 | 1/55 | 2,27 |

| Накопичена амортизація | 125 |

Таким чином, ліквідаційна вартість бетономішалки, при розрахунку кумулятивним методом, становить 0 грн.

5) виробничий метод обчислення амортизації:

А = фактичний місячний обсяг продукції * виробнича ставка амортизації,

Виробнича ставка амортизації = вартість, що амортизується / загальний обсяг продукції , який підприємство

Виробнича ставка амортизації = вартість, що амортизується загальній обсяг продукції, які пі підприємство передбачає виконати за період експлуатації об'єкта.

Виробнича ставка амортизації = 125,0 / 2000,0 = 0,0625

А = 20 х 0,0625 = 1.25 (тис. грн.) - місячна сума амортизації

1,25 х 12 = 15 (тис. грн.) - річна сума амортизації

125,0 – 90,.0 = 35 (тис. грн.) - залишилось на 2 останні роки експлуатації

35.0 - 15.0 - 20 (тис. грн.)

20.0 - 15.0 = 5 (тис. грн.) - ліквідаційна вартість за даним методом.

Таким чином, розрахувавши амортизацію обладнання різними методами, можна зробити висновок, що найкращим методом розрахунку амортизації для здійснення оптимальної амортизаційної політики, є кумулятивний. оскільки при розрахунку цим методом обладнання повністю амортизується, тобто на час закінчення його служби вартість повністю переноситься на вартість продукції.

ВИСНОВКИ

Отже, основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко -економічного старіння. Під фізичним (матеріальний) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісниx техніко - експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості - економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів випивають їхня надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів. Необхідною умовою відновлення засобів праці в натурі є поступове від шкодування їхньої вартості, яке здійснюється через амортизаційні відрахування (амортизацію). Амортизація основних фондів - це процес перенесення авансованої раніше вартості всіх видів засобів праці на вартість продукції з метою її повного від шкодування. Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації передовсім активної частини основних фондів, тобто від періоду їхнього функціонування у виробництві відповідно до первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення та використання знарядь праці.

На сьогодні відсутні чіткі правила (рекомендації) щодо вибору методу амортизації, який був би найкращий для підприємств різних організаційно-правових форм та галузей, об'єктів основних засобів та способів їх використання.

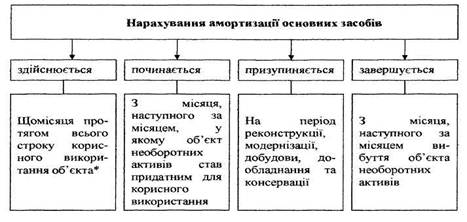

Підприємства можуть нараховувати амортизацію основних засобів (крім інших необоротних нематеріальних активів), згідно з Положенням (стандартом) бухгалтерського обліку " "Основні засоби", затвердженим Наказом Міністерства фінансів від 27 квітня 2000 року № 92, який набув чинності з 1 липня 2000 року, застосовуючи такі методи: прямолінійний; зменшення залишкової вартості; прискореного зменшення залишкової вартості; кумулятивний; виробничий.

Три останні є методами прискореної амортизації. Крім того, підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством. Але. на жаль, поки що на практиці підприємства змушені застосовувати лише методи нарахування амортизації, передбачені п.26 Положення (стандарту) " "Основні засоби": "підприємство може застосовувати норми і методи нарахування амортизації, передбачені податковим законодавством". Тому, що навряд чи на підприємстві підуть сьогодні на ризик нараховувати амортизацію одним із інших п'ять методів, оскільки використання їх не передбачено податковим законодавством.

Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики.

Відповідно до чинного законодавства ЗАТ “Керамзит” як базу для нарахування амортизації застосовує залишкову вартість основних виробничих засобів, скориговану на суму капітального ремонту понад суми, віднесені на витрати виробництва з поправкою на індекс інфляції.

Розрахувавши амортизацію обладнання ЗАТ “Керамзит” різними методами, можна зробити висновок, що найкращим методом розрахунку амортизації для здійснення оптимальної амортизаційної політики, є кумулятивний, оскільки при розрахунку цим методом обладнання повністю амортизується, тобто на час закінчення його служби вартість повністю переноситься на вартість продукції.

Cписок використаної літератури:

1. Економіка підприємства: Підручник. – В 2т. т1 / За ред. С.Ф.Покропивного. – К.: Вид-во“ Хвиля – Прес ”, Донецьк: Мале підприємство“ Поиск ”, Т-во книголюбів.

2. Коробов М.Я. Фінанси промислового підприємства: Підручник. – К.: Либідь, 2000.

3. Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: “ Хрещатик ”.

4. Ушакова Н.М., Лігоненко Л.О. Фінанси підприємства: Опорний конспект лекцій. – К.: Видавничий центр КДТЕУ. Друкарня ВЦ КДТЕУ,1998.

5. Безуглий А. Про вилучення амортизаційних відрахувань підприємств // Економіка України. – 2001.

6. Безуглий А. Про вилучення частини амортизаційних відрахувань та використання потужностей підприємств // Економіка України. – 2000.

7. Безуглий А. Риск экологических катастроф и амортизационная политика // Бизнес Информ. – 1998.

8. Васильченко Г. Формування інвестиційних ресурсів в Україні // Економічний часопис. – 2002

9. Вишневецький В., Липницький В., Липницький Д. Про новий порядок амортизації основних фондів // Економіка України. – 1998.

10. Губачова О.,Обираемо метод нарахування амортизації основних засобів.-2000.

11. Лях Л., Короткевич О. Основне протиріччя державної амортизаційної політики та шляхи подолання // Єкономіст.-№3,-2000.

12. Орлов П., Орлов С. Прискорена амортизація і прискорене спрацювання основних фондів // Економіка України. – 1999.

13. Орлов П., Орлов С. Державна амортизаційна політика та її відбиття в стандартах бухгалтерського обліку //Економіка України.-2000.

14. Чуй І.Р. Фінансовий стан підприємства // Фінансі України. – 1999. –

15. Хмелевський Є. Амортизаційна політика й оновлення промислово-виробничих основних фондів // Економіка України. – 1999.

16. Экономика предприятия: Учебник / Под ред. проф. О.И.Волкова. – М.: ИНФРА – М.

17. Экономика предприятия: Учебник для вузов / В.Я.Горфинкель, Е.М.Купряков, В.П.Прасолова и др.; Под ред. проф. В.Я. Горфинкеля, проф. Е.М.Купрякова. – М.: Банки и биржи, ЮНИТИ.

Додатки Рисунок 1

Види фізичного спрацювання і техніко – економічного старіння засобів праці та форми їх усунення.

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

|

|

|

|

Таблиця 1

Відмінності в порядку амортизації основних фондів та нематеріальних нематеріальних активів підприємства в період до і після 1.07.1997 р.

| Відмінності | Порядок амортизації, що діяв до 1.07.1997 р. | Порядок амортизації, що діє з 1.07.1997 р. |

| 1. Суть поняття амортизації | Погашення вартості основних засобів шляхом віднесення зносу (амортизації) за затвердже ними нормами на витрати ви робництва (обігу) протягом терміну, за який первісна вар тість повністю переноситься на витрати виробництва та обігу. | Поступове віднесення витрат на придбання основних фондів, їх виготовлення або поліпшення, на зменшення скоригованого доходу платника податку в межах певних норм. |

| 2. Об'єкт амортизації. | Балансова вартість основних засобів та нематеріальних активів. | Витрати на придбання, виготовлення та поліпшення основних фондів та нематеріальних активів. |

| 3. Наслідки амортизації для визначення по даткової бази. | Відносилась на витрати виробництва (обігу) і, відповідно, зменшувала балансовий прибуток підприємства. | Відноситься на зменшення скоригованого валового доходу платника податку. |

| 4. Процедура обліку основних фондів та нарахування амортизації. | Складна, диференційовані норми амортизації за видами основних фондів, потреба в по-об'єктному обліку. | Спрощена, єдині норми амортизації в рамках 3 груп основних фондів, пооб'єктний облік тільки щодо основних фондів групи 1. |

| 5. Можливість індексації вартості. | За рішенням Міністерства фінансів України. | Можливість проведення щорічної індексації з урахуванням індексу інфляції відповідного року, при умові, що Іінф>1,1. |

| 6. Можливість проведення прискореної амортизації. | За встановленним переліком основних фондів із застосуванням встановлених норм амортизації, збільшених вдвічі. | За основними фондами групи 3, що придбані після 1.07.1997 р. за диференцьованими (по роках, експлуатації) нормами амортизації. |

| 7. Можливість амортизації поліпшень основних фондів. | Витрати на капітальний ремонт підлягають амортизації в загальному порядку, витрати на поточний ремонт в повному обсязі відносяться на витрати (собівартість). | У розмірах, що не перевищують 5% сукупної балансової вартості, в повному обсязі відносяться до валових витрат у періоді їх проведення. В інших випадках - збільшують балансову вартість та амортизуються в загальному порядку. |

| 8.Особливості амортизації легкових автомобі лів. | Не існувало. | Витрати на придбання, ремонт, та модернізації легкових автомобілів, крім підприємств, що на дають платні послуги з перевезення. Не підлягають амортиза ції та проводяться за рахунок прибутку. |

| 9. Особливості амортизації не виробничих основних фондів. | За рахунок чистого прибутку. | Амортизація не передбачена законодавством. |

| 10.Особливості амортизації при виведені з експлуатації. | На час виведення з експлуатації амортизація не проводиться. | У разі ліквідації, капітального ремонту, реконструкції або консервації за рішенням підприємства або Кабінету Міністрів України на час виведення основних фондів групи 1 амортизаційні відрахування не нараховуються. По інших групах - балансова вартість не змінює ться, амортизаційні відрахування нараховуються. У разі вимушеної заміни з незалежних обставин: а) балансова вартість об'єкта групи 1, що підлягає вимушеній заміні, збільшує валові витрати певного періоду; б) балансова вартість груп 2,3 не змінюється, амортизаційні відрахування нараховуються. |

| 11.Особливості амортизації ос новних фондів, що введені в експлуатацію до 1.07.1997р. | Не визначені. | Встановлені норми амортизації використовуються до залишкової вартості основних фондів на 1.07.1997 р. |

| 12. Тривалість амортизаційно-го періоду. | Нормативний термін експлуатації. | по групі 1 –до досягнення одним о'єктом вартості 100 неоподаткованих мінімумів доходів громадян. по групі 2 до досягнення балансової вартості групи нульового значення. |

Мазаракі А.А. Економіка торговельного підприємства. Підручник для вузів. – К.: “ Хрещатик ”,1999. – с.650 – 651

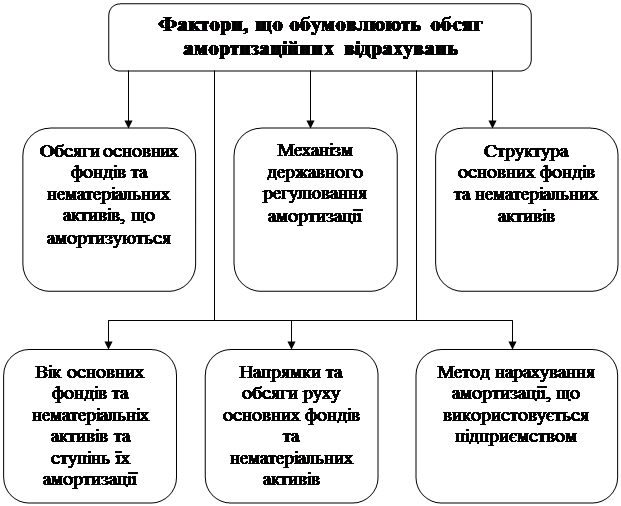

Фактори, що обумовлюють обсяги амортизаційних відрахувань.

Рисунок

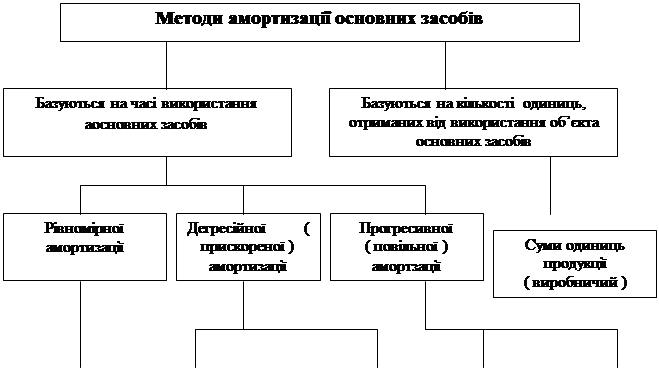

Класифікація методів амортизації основних засобів

| ||||||||||||||||

|

|

|

|

| ||||||||||||

Похожие работы

... ємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів. 1.2 Зміст амортизаційної політики підприємства Зміст амортизаційної політики підприємства складає взаємодія економічних категорій та важелів, які виявляють свою дію через сутність і функції амортизації. 1. Класична концепція базується ...

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... в регіональній диверсифікації для "молодих" підприємств виникає у міру їх розвитку і збільшення тривалості їх функціонування. Розділ 2. Розробка інвестиційної політики для ресторану "Гриль House" 2.1 Загальна характеристика підприємства Ресторан "Гриль House" є товариством з обмеженою відповідальністю - засноване декількома особами суспільство, статутний капітал якого розділений на ...

... інвестування, які мають відповідати як довготривалим національним інтересам держави, так і тим невідкладним завданням, які випливають із сучасного стану та структури економіки України. 2. Напрямки і методи інвестиційної політики держави в сучасних умовах 2.1 Податкове регулювання Податкове регулювання інвестиційної діяльності забезпечує спрямування інвестицій у пріоритетні сфери економ ...

0 комментариев