Зміст амортизаційної політики підприємства

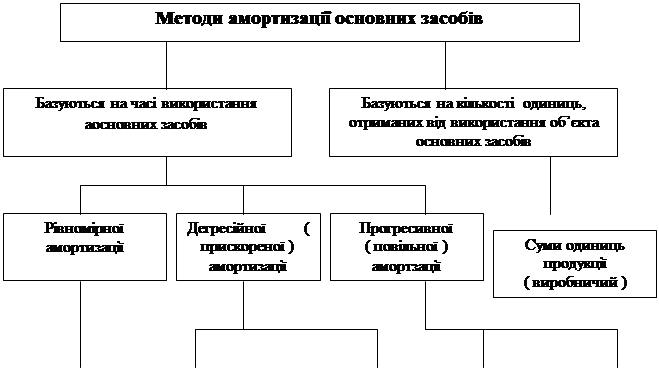

Методи амортизаційної політики

Метод прискореного зменшення залишкової вартості

Методи, передбачені податковим законодавством

Розглядаючи економічну природу амортизації ми можемо виділити три концепції амортизації: класичну, економічну та фіскальну:

Аналіз ефективності використання основних фондів підприємства

Коефіцієнт зносу;

Навигация

Амортизаційна політика підприємства

Амортизаційна політика підприємства

69772

знака

3

таблицы

5

изображений

Вступ

Забезпечення певних темпів розвитку і підвищення виробництва можливе за умови інтенсифікації відтворення та ліпшого використання діючих основних фондів підприємств. Ці процеси, з одного боку, сприяють постійному підтримуванню належного технічного рівня кожного підприємства, а з іншого дають змогу збільшувати обсяг виробництва продукції без додаткових інвестиційних ресурсів, знижувати собівартість виробів за рахунок скорочення питомої ваги амортизації й витрат на обслуговування виробництва та його управління, підвищувати фондовіддачу і прибутковість. Але це можливо лише за умов проведення ефективної амортизаційної політики підприємства.

Актуальність теми полягає у необхідності здійснення підприємствами такої амортизаційної політики, що призведе до ефективного використання основних фондів та до зменшення витрат, і тим самим до збільшення прибутку.Об'єктом дослідження є ТОВ з ІІ «Трансінвестсервіс»

Предметом дослідження є аналіз фінансового стану підприємства та формування ефективної амортизаційної політики.

Метою дипломної роботи є аналіз амортизаційної політики підприємства.Завдання, залежно від мети дипломної роботи наступні:

- розкрити зміст амортизаційної політики підприємства;

- розглянути методи нарахування амортизації;

- виявити забезпеченість підприємства основним фондами, шляхом аналізу наявності, складу та структури майна підприємства;

- провести аналіз ефективності використання основних фондів ТОВ з ІІ «Трансінвестсервіс» шляхом розрахунку відповідних показників;

- ознайомитись з методом амортизації, що застосовується підприємством, виявити переваги та недоліки;

- здійснити розрахунок альтернативного методу нарахування амортизації основних фондів з метою ефективнішого їх використання

Дипломна робота складається з трьох розділів:

Перший – містить теоретичні основи основних фондів та амортизаційної політики в ринкових умовах господарювання;

Другий – аналіз практичної діяльності Товариства з обмеженою відповідальністю з іноземними інвестиціями «Трансінвестсервіс», а саме аналіз використання основних фондів та реалізації амортизаційної політики підприємства.

Третій розкриває основні шляхи покращення амортизаційної політики підприємства та містить пропозиції щодо покращення амортизаційної політики і підвищення ефективності використання основних фондів ТОВ з ІІ «Трансінвестсервіс.

В роботі використано такі методи дослідження як:

- порівняння – зіставлені певні показники діяльності підприємства;

- групування – активи та пасиви підприємства згруповано для розрахунку ліквідності балансу;

- метод відносних величин – обчислення коефіцієнтів ефективності, прибутковості, ліквідності та показників фінансової стійкості;

- аналіз та інші.

1. Теоретичні основи амортизаційної політики на підприємстві

1.1 Сутність та структура основних фондів як основа формування амортизаційної політики

Підвищення ефективності використання основних засобів підприємств є одним з основних питань у період переходу до ринкових відносин. Від вирішення цієї проблеми залежить фінансовий стан підприємства, конкурентоспроможність його продукції на ринку.

Основні засоби (ОЗ) – матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, термін корисного використання (експлуатації) яких більше одного року. [3]

Згідно з діючою типовою класифікацією основні засоби групуються за їх функціональним призначенням, галузями, речовим натуральним характером і видами, за використанням і належністю:

1. За функціональним призначенням та видом діяльності (виробнича, комерційна, банківська) ОЗ поділяють на такі класи:

- виробничі основні засоби, що безпосередньо беруть участь у виробничому (комерційному, банківському) процесі або сприяють його здійсненню (будови, споруди, силові машини й устаткування, робочі машини і обладнання тощо, які діють у сфері матеріального виробництва). Вартість основних виробничих засобів переноситься на вироблений продукт поступово, частинами, у міру використання. Поновлюються основні виробничі засоби через капітальні інвестиції;

- невиробничі основні засоби, що не беруть безпосередньої або побічної участі у процесі діяльності і призначені здебільшого для обслуговування комунальних і культурно-побутових потреб трудящих (будови і споруди, обладнання, машини і апарати тощо, використовувані у невиробничій сфері). На відміну від виробничих основних засобів невиробничі основні засоби не беруть участі в процесі виробництва і не переносять своєї вартості на вироблений продукт. Відтворюються вони тільки за рахунок прибутку, який залишається в розпорядженні підприємства. Незважаючи на те, що невиробничі основні засоби безпосередньо не впливають на обсяг виробництва, збільшення цих засобів пов'язане з поліпшенням добробуту працівників підприємства. Це в кінцевому рахунку позитивно позначається на результатах діяльності підприємства, на зростанні продуктивності праці.

2. За галузями народного господарства ОЗ поділяються на: промисловість, будівництво, сільське господарство, транспорт, зв'язок тощо.

3. За натурально-речовими ознаками основні засоби поділяють на окремі види:

- Земля;

- Будови;

- Споруди;

- Передавальне обладнання, машини й устаткування, які, в свою чергу, поділяються на силові машини й устаткування, робочі машини й устаткування, вимірювальні та регулюючі прилади й лабораторне устаткування, обліковуючу техніку, інші машини й устаткування (транспортні засоби, інструменти, виробничий інвентар і приналежності, господарський інвентар), робочі та продуктові тварини, багаторічні насадження і т. ін.

4. За використанням основні засоби поділяють на:

- діючі (усі основні засоби, що використовуються у господарстві),

- недіючі (ті, що не використовуються в даний період часу через тимчасову консервацію підприємства або окремих цехів),

- запасні (різне устаткування, що перебуває в резерві і призначене для заміни об'єктів основних засобів, що вибули або ремонтуються).

За такого групування визначають суму амортизації.

5. За ознакою належності основні засоби поділяють на:

- Власні;

- Орендовані – основні засоби, що показуються в балансі орендодавця або орендаря так, щоб запобігти можливості подвійного врахування одних і тих самих засобів.

Власні засоби можуть складатися із Статутного (пайового, акціонерного) капіталу, допоміжного фінансування з відповідних джерел на розширення роботи підприємства, власних прибутків, коштів Амортизаційного фонду, спеціальних фондів. Орендовані ОЗ показуються у балансі орендодавця, тим самим виключається можливість подвійного обліку одних і тих же засобів.

Згідно з Законом України «Про оподаткування прибутку підприємств» від 22 травня 1997 року №283/97 – ВР п. 8.2.1 під терміном «основні фонди» слід розуміти матеріальні цінності, що призначаються платником податку для використання у господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів з дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом. [1]

Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 гривень, що призначені для використання у господарській діяльності платника податку, включаються до складу валових витрат платника податку в загальному порядку.

Основні фонди підлягають розподілу за такими групами:

- група 1 – будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі;

- група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них;

- група 3 – будь-які інші основні фонди, не включені до груп 1, 2 і 4;

група 4 – електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп'ютерні програми, телефони (у тому числі стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних.

Згідно Положення (Стандарту) бухгалтерського обліку №7 (далі П(С) БО №7) та Інструкцією №291 «Про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій» до основних засобів (далі ОЗ) належать матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації), який перевищує 1 рік (або операційний цикл, якщо він довший за рік). [6]

Варто зазначити, що в даному визначенні нічого не говориться про мінімальну вартість предметів, що не включається при придбанні (спорудженні, виготовлені) до складу ОЗ. Проте підприємства мають право самостійно встановлювати границю вартості предметів, які входять до складу малоцінних необоротних активів.

Не належать до основних засобів:

1. предмети терміном служби менше одного року незалежно від їх вартості;

2. предмети вартістю, що не перевищує границю вартості предметів, які входять до складу малоцінних необоротних активів, визначеної підприємством;

3. спеціальні інструменти і спеціальні пристосування підприємств серійного і масового виробництва певних виробів або для виготовлення індивідуального замовлення незалежно від їхньої вартості;

4. спеціальний одяг, спеціальне взуття, а також постільні речі незалежно від їхньої вартості і терміну служби;

5. формений одяг, призначений для видачі працівникам підприємства, незалежно від вартості й терміну служби.

На сьогодні П(С) БО №7 дозволяє підприємству самостійно визначати, що відносити до ОЗ, а що ні, виходячи з того, що ніхто не забороняє підприємству прийняти рішення про зарахування до складу ОЗ саме тих видів МШП, котрі найбільш відповідають цьому поняттю з економічної точки зору.

Як і будь-який актив, ОЗ відображається в балансі при додержанні двох умов:

1. існує імовірність одержання економічних вигод від його використання;

2. оцінка ОЗ може бути достовірно визначена.

Відносно імовірності одержання економічних вигод підприємство має визначити цілі використання такого ОЗ. Виходячи з визначення ОЗ за П(С) БО №7, такими цілями є:

- використання ОЗ в процесі виробництва;

- використання ОЗ в процесі поставки товарів, виконання робіт і надання послуг;

- використання ОЗ для надання в оренду іншим особам;

- використання ОЗ для здійснення адміністративних і соціально-культурних функцій.

Що стосується можливості достовірної оцінки виходячи з положень П(С) БО 7 та Інструкції №291, то підприємству слід використовувати дві оцінки вартості ОЗ: історична собівартість, справедлива вартість.

Історична собівартість ОЗ визначається на рівні первісної оцінки ОЗ, котра включає в себе:

- фактичну вартість об'єкта основних фондів;

- вартість усіх податків і зборів, що включаються до ціни товару, за винятком ПДВ;

- витрати на транспортування;

- витрати на державну реєстрацію;

- витрати, пов'язані безпосередньо з приведенням об'єкта в робочий стан (витрати на підготовку будівельного майданчика, початкові та заготівельні витрати, пов'язані з придбанням ОЗ, витрати на страхування, витрати на установлення, монтаж і налагоджування, витрати на оплату послуг спеціалізованих підприємств і фахівців, включаючи прямі витрати на оплату праці працівників, пов'язаних з процесом введення ОЗ в експлуатацію) тощо.

Не включаються до складу первісної вартості ОЗ і відображаються у складі витрат:

- витрати на сплату відсотків за кредит, залучений для купівлі ОЗ;

- понаднормативні суми відходів;

- понаднормативні витрати на оплату праці;

- загальногосподарські витрати.

Під справедливою вартістю ОЗ розуміється вартість ОЗ, котру може бути отримано в операціях обміну між поінформованими, зацікавленими і незалежними сторонами. Згідно з додатком до П(С) БО 19 справедлива оцінка ОЗ визначається таким чином: [3]

- земля і будівлі – ринкова вартість;

- машини і обладнання – ринкова вартість, а у разі відсутності даних про ринкову вартість – переоцінена вартість (сучасна собівартість придбання) за вирахуванням зносу на дату оцінки;

- інші основні засоби – переоцінена вартість (сучасна собівартість придбання) за вирахуванням суми зносу на дату оцінки.

Як ринкова вартість, можуть бути використані дані про біржову вартість, дані прайс-листів тощо. Таке твердження ґрунтується на принципі обачливості, згідно з яким методи оцінки, застосовувані в бухгалтерському обліку, мають запобігати завищенню оцінок активів. Як переоцінена вартість (вартість їх відтворення в сучасних умовах і цінах) може виступати експертна оцінка ОЗ, здійснена незалежними експертами.

Виходячи з вимог Інструкції №291 зарахування на баланс ОЗ, придбаного за грошові кошти або спорудженого підрядним способом, здійснюється за його первісною вартістю (історичною собівартістю), а справедлива оцінка застосовується при проведенні переоцінки такого ОЗ, при спорудженні ОЗ власними силами, при одержанні ОЗ безоплатно або як внеску до статутного фонду, а також при здійснення бартерних операцій з ОЗ.

Оцінка споруджуваного власними силами (господарським способом) ОЗ проводиться із застосуванням історичної собівартості. При цьому первісна вартість включає до себе прямі та накладні витрати, пов'язані з таким спорудженням. Не включаються до складу первісної вартості такого об'єкта понаднормовані відходи, понаднормовані витрати на оплату праці та відсотки за кредит, залучений до такого спорудження. Також історична собівартість такого об'єкта не повинна перевищувати його справедливої оцінки. Крім того, додатна різниця між історичною і справедливою вартістю відноситься до складу витрат підприємства і відображається у Звіті про фінансові результати.

У процесі господарської діяльності можливе проведення ремонтів, модернізацій та інших видів робіт з ОЗ. Відповідно до П(С) БО 7 в тому випадку, якщо підприємство проводить ремонт ОЗ, у результаті чого планується відновити його первісний ресурс, то незалежно від величини витрат на такий ремонт підприємство не збільшує балансову вартість ОЗ, а відображає такі витрати у складі витрат звітного періоду. [7]

Якщо такі роботи передбачають модернізацію або інше поліпшення об'єкта ОЗ, у результаті яких передбачається, що функціональні можливості об'єкта покращаться, в результаті чого зростуть економічні вигоди від його використання, сума витрат на такі поліпшення збільшує балансову вартість такого об'єкта.

В ході господарської діяльності підприємство згідно з П(С) БО №7 має право проводити переоцінки (дооцінки, уцінки), в тому випадку, якщо балансова вартість об'єкта істотно відрізняється (більше ніж на 10%) від його справедливої вартості. Якщо в результаті переоцінки балансова вартість об'єкта збільшується (дооцінка), сума дооцінки відображається в статті «Інший додатковий капітал». Якщо в результаті переоцінки балансова вартість зменшується (уцінка), сума уцінки відображається як витрати.

У процесі господарської діяльності кругообіг основних засобів проходить три стадії.

На першій стадії відбувається продуктивне використання основних засобів та нарахування амортизаційних відрахувань. На цій стадії основні засоби в процесі експлуатації зношуються й нараховується сума зносу. Вона є підставою для списання суми амортизаційних відрахувань на витрати після завершення процесу виробництва. На першій стадії кругообігу основних засобів втрачається споживна вартість засобів праці, їхня вартість переноситься на вартість готової продукції.

На другій стадії відбувається перетворення частини основних засобів, які перебувають в продуктивній формі, на грошові кошти через нарахування амортизаційних відрахувань.

На третій стадії в процесі виробництва відбувається поновлення споживної вартості частини основних засобів. Це поновлення здійснюється заміною зношених основних засобів на нові за рахунок нарахованої суми зносу основних засобів.

Однак в кожній галузі економіки існують свої особливості формування та поновлення споживчої вартості основних засобів залежно від специфіки діяльності.

Розглянемо вартість основних засобів України за видами економічної діяльності у 2007–2008 рр., яка представлена в таблиці 1.1.1. [51]

Таблиця 1.1.1. Вартість основних засобів України за видами економічної діяльності станом на 30 вересня 2009 року (млн. грн.)

| Види економічної діяльності | основні засоби, нематеріальні активи, довгострокові біологічні активи та інвестиційна нерухомість | ||||

| залишкова вартість | знос | ||||

| на 1 січня 2009 р. | на 30 вересня 2009 р. | на 1 січня 2009 р. | на 30 вересня 2009 р. | ||

| Усього | 855822,2 | 838404,9 | 1816712,1 | 1814464,7 | |

| у тому числі: | |||||

| сільське господарство, мисливство, лісове господарство | 1741,5 | 1856,4 | 1487 | 1834,5 | |

| промисловість | 333255,9 | 341971,8 | 415992,1 | 440209,3 | |

| будівництво | 20602,1 | 21237,4 | 21835,2 | 23618,9 | |

| торгівля; ремонт автомобілів, побутових виробів та предметів особистого вжитку | 54025 | 57160,4 | 18397 | 22306,3 | |

| торгівля автомобілями та мотоциклами, їх технічне обслуговування та ремонт | 10078,9 | 10484,7 | 3916,8 | 4677,7 | |

| оптова торгівля і посередництво в оптовій торгівлі | 31765,4 | 33376,8 | 10551,6 | 12878,6 | |

| роздрібна торгівля; ремонт побутових виробів та предметів особистого вжитку | 12180,7 | 13298,9 | 3928,6 | 4749,9 | |

| діяльність готелів та ресторанів | 6973,3 | 7611,7 | 2751,1 | 3025,2 | |

| діяльність транспорту та зв'язку | 164570,3 | 165698,5 | 1178611,7 | 1118073,5 | |

| фінансова діяльність | 2837 | 2820,7 | 1193,9 | 1383,5 | |

| операції з нерухомим майном, оренда, інжиніринг та надання послуг підприємцям | 201710,1 | 223158,8 | 165429,3 | 190951,5 | |

| освіта | 1051 | 1069,9 | 451,4 | 525,2 | |

| охорона здоров’я та надання соціальної допомоги | 3697,1 | 3821,9 | 2108,6 | 2306,2 | |

| надання комунальних та індивідуальних послуг; діяльність у сфері культури та спорту | 11333,9 | 11342,2 | 8012,1 | 9743,2 | |

Аналізуючи наведені дані слід підкреслити зростання зносу основних засобів, особливо в таких галузях як сільське господарство, промисловість, охорона здоров’я, комунальне господарство.

З представлених даних можна зробити висновок, що промислові підприємства, підприємства, що здійснюють операції з нерухомим майном, оренди, підприємства транспорту та зв’язку володіють найбільшою часткою основних засобів.

Похожие работы

... ість. Ми бачимо, що величину одного і того ж податку можна розраховувати декількома способами. ВИСНОВКИ Перший розділ даної роботи містить теоретичні відомості про амортизаційну політику підприємства в ринкових умовах господарювання. В другому розділі курсової роботи розроблено комерційну ідею нового підприємства, розглянуто чинники, на основі яких можна зробити висновки щодо дієвості ідеї. ...

... існуючих основних засобів більш сучасними та продуктивнішими. Інтенсивність оновлення окремих видів операційних необоротних активів залежить від застосовуваної на підприємстві амортизаційної політики. Слід зазначити, що чинним законодавством обмежена амортизаційна політика підприємства. Так. відповідно до Закону України «Про внесення змін до Закон України "Про оподаткування прибутку підприємств" ...

... , В. Кардаш, І. Павленко, О. Шафалюк, В. Кучеренко, Н. Ткаченко, О. Махмудов, В. Найденов, В. Трегобчук та ін. 1. Постановка завдання Головною метою є визначення основних підходів ефективності формування інвестиційно-інноваційної політики підприємства з використанням засобів маркетингової політики. Виходячи із зазначеної мети, поставлено такі завдання: • визначити необхідність переходу ...

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

0 комментариев