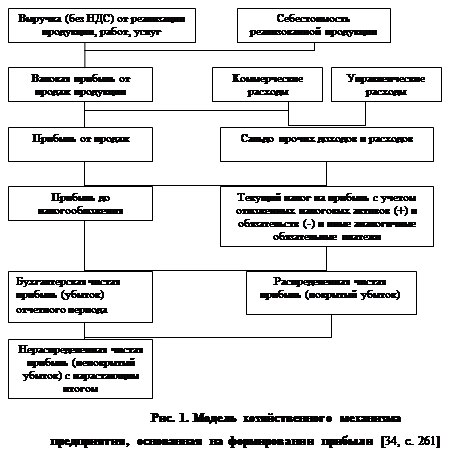

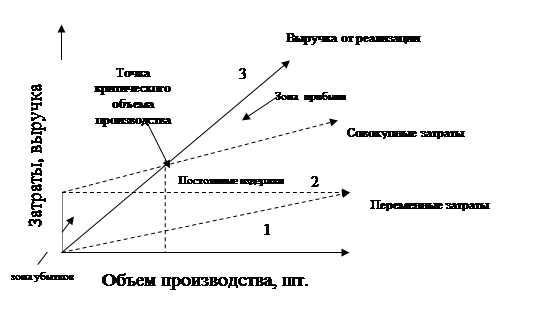

Навигация

Анализ влияния факторов на прибыль от продаж

5622

знака

2

таблицы

0

изображений

Анализ влияния факторов на прибыль от продаж

В ходе анализа рассчитываем следующие показатели:

Абсолютное отклонение

±∆П=П1-П0

Где П0 - прибыль базисного периода;

П1 - прибыль отчетного периода;

∆П - изменение прибыли

80603-77287=3316 т.р.

76767-72164=4603 т.р. И т.д.

Темп роста %

Темп роста П1/ П0´100%

![]() ´100%=104,29%

´100%=104,29%

![]() ´100%=106,38%

´100%=106,38%

![]()

![]()

![]() ´100%=331,63%

´100%=331,63%

![]()

![]() ´100%=360,09

´100%=360,09

![]()

![]()

![]()

![]()

3. Уровень каждого показателя относительно выручке от продажи (в %)

В отчетном году =![]() ´100%

´100%

В прошлом году =![]() ´100%

´100%

![]() ´100%=

´100%=![]() ´100%=95,24 % в отчетном году

´100%=95,24 % в отчетном году

![]() ´100%=

´100%=![]() ´100%=93,37 % в прошлом году

´100%=93,37 % в прошлом году ![]()

4. Изменение структуры:

∆У=УП1-УП0

(уровень отчетного периода - уровень базисного периода)

95,24-93,37=1,87

8,54-8,17=0,37 и т.д.

Анализ влияния факторов на прибыль

1. Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части, т.к. выручка организации – это произведение количества и цены реализуемой продукции, то сначала рассчитываем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитываем влияние на прибыль изменения физической массы проданной продукции.

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 12%. Тогда индекс цены

Iц =![]() =1,12.

=1,12.

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

В/= ![]()

где: В/ - выручка от продажи в сопоставимых ценах;

В1 – выручка от продажи продукции в отчетном периоде;

Iц – индекс цены.

В/=![]() =71967 т.р.

=71967 т.р.

Выручка от продажи продукции в отчетном году по сравнению с предыдущим периодом за счет роста цены

∆Вц=В1- ![]() =В1-В/

=В1-В/

∆Вц=80603-71967=8636 т.р.

∆Вкол-во= В/-В0

∆Вкол-во=71967-77287=-5320 т.р.

Общий прирост выручки:

∆Вобщ.= ∆Вц+∆Вкол-во

∆Вобщ.=8636-5320=3316 т.р.

2. Расчет влияния фактора «Цена»

∆ПП(ц)=![]()

∆ПП(ц)=![]() =86,34 т.р.

=86,34 т.р.

![]() =

=![]() ´100%=1,54

´100%=1,54

3. Расчет влияния фактора «Количество проданной продукции (товаров)»

∆ПП(к)=![]() =

=![]()

Где: ∆ПП(к) – изменение прибыли от продажи под влиянием фактора «количество проданной продукции»; В1 и В0 – соответственно выручка от продажи в отчетном и базисном периодах;

∆Вц – показатель изменения выручки от продажи под влиянием цены.

![]() - рентабельность продаж в базисном периоде

- рентабельность продаж в базисном периоде

∆ПП(к)=![]() = -81,93 т.р.

= -81,93 т.р.

4. Расчет влияния фактора «Себестоимость проданной продукции»

∆ПП(с)=![]()

Где УС1 и УС0 - соответственно уровни управленческих расходов в отчетном и базисном периодах.

∆ПП(с)=![]() =1507,28 т.р.

=1507,28 т.р.

Похожие работы

... , т.к. имеется риск при взаимоотношениях с ней. Предприятие может потерять средства и проценты даже после принятия мер к оздорвлению бизнеса. 3. ОЦЕНКА И АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВО – ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Оценка деловой активности В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Любой бизнес начинается с некоторого ...

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

... в затратах предприятия согласно определенным нормативам. Если же норматив превышен, величина этого превышения возмещается за счет оставшейся после уплаты налогов прибыли. Глава 2. Анализ прибыли и ее формирования Поскольку получение прибыли является необходимым условием стабильного развития предприятия, то каждый хозяйствующий субъект стремится получить как можно большую ее величину. Успешная ...

... , что за анализируемый период выручка предприятия" Азовтара" выросла на 6577 тыс. руб. Однако себестоимость продаж увеличилась на более высокую сумму, равную 7834 тыс. руб. Таким образом чистая прибыль предприятия существенно снижена с 2166 тыс. руб. до – 48 тыс. руб. На снижение прибыли повлияло изменение следующих показателей: рост себестоимости продаж на 7834 тыс. руб., рост коммерческих и ...

0 комментариев