Навигация

Определить величину годового совокупного налога (при отсутствии льгот по налогообложению)

13643

знака

3

таблицы

1

изображение

12. Определить величину годового совокупного налога (при отсутствии льгот по налогообложению).

Н = Нпос∙С+Нпер∙Пб

Н = 0,215∙2700000+0,28∙4452725 = 1 827 263 руб./год

Где: Нпос – величина постоянных затрат

С - ежегодные постоянные расходы (тыс.руб/ год)

Нпер – балансовая прибыль предприятия (переменные налоги)

Пб – годовая балансовая прибыль (руб./год)

13. Определить годовую производственную программу самоокупаемости предприятия с учетом его налогообложения.

![]()

![]()

Где: С - ежегодные постоянные расходы (тыс.руб/ год)

![]()

![]() балансовая прибыль предприятия

балансовая прибыль предприятия

![]() цена за единицу продукции (руб.шт)

цена за единицу продукции (руб.шт)

![]()

Вывод: годовую производственную программу самоокупаемости предприятия с учетом его налогообложения значительно возросла (с 3 208 556 до ![]() ). Следовательно чистая прибыль сокращается, риск бизнеса возрастает.

). Следовательно чистая прибыль сокращается, риск бизнеса возрастает.

14. Определить долю выручки, остающуюся в распоряжении предприятия после выплаты налогов

Оп = 1 – ![]()

Oп = 1 –![]() 0,2778948=27,8%

0,2778948=27,8%

Где: Q - годовую производственную программу. (тыс./шт)

![]() балансовая прибыль предприятия

балансовая прибыль предприятия

![]() цена за единицу продукции (руб.шт)

цена за единицу продукции (руб.шт)

![]()

С - ежегодные постоянные расходы (тыс.руб/ год)

![]()

Вывод: после уплаты налогов у предприятия остается 27,8 % всей выручки или

0,278∙9 447 750 = 2 626 475 руб./год

15. Определить долю прибыли, изымаемую в бюджет в качестве налогов (совокупный налог в процентах от балансовой прибыли)

н= Н/Пб

н=1 827 263/4452725 = 0,41037=0,41 = 41%

где: Н - величину годового совокупного налога (руб./год)

Пб – годовая балансовая прибыль (руб./год)

Вывод: этот показатель показывает, что весь 41% балансовой прибыли остается у предприятия для дальнейшего его развития.

16. Определить коэффициент эффективности и срок окупаемости капитальных вложений (с учетом риска предпринимательства).

Коэффициент эффективности капитальных вложений

Е = ![]()

Е = ![]()

0,43![]()

Где: Пб – годовая балансовая прибыль (руб./год)

н - доля прибыли, изымаемая в бюджет в качестве налогов

К – капиталовложения (тас.руб)

![]() (год)

(год)

![]()

![]() норма эффективности капитальных затрат, учитывающая риск вложений

норма эффективности капитальных затрат, учитывающая риск вложений

Срок окупаемости

Т = ![]() +

+![]()

Т = ![]() года

года

Вывод: проект бедующего бизнеса будет приносить высокий доход и может существовать неопределенных условиях рынка и риска вложений. По данным расчета построим график издержек и результатов производства в зависимости от производственной программы предприятия.

2) при рыночном ценообразовании

1. определить годовую производственную программу

q=Км∙М

q= 0,85∙10000=8500 (тыс./шт)

где: Км – коэффициент использования производственной мощности

М – годовая производственная мощность

2. определить цену реализации одного кирпича (на основе исходных данных производственной программы)

d = ![]()

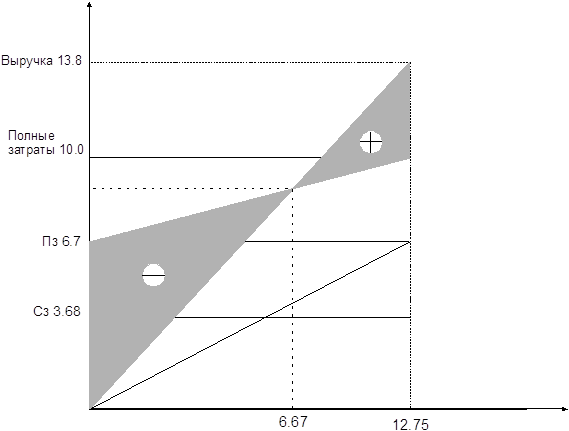

Затраты на производство, тыс.руб.

q-8500000шт

![]() 120003

120003

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 9000 выручка

9000 выручка

5

5

6000

![]()

![]() 4

4

![]()

![]()

![]() 30002

30002

1

![]()

![]() 0

0

10 20 30 40 50 60 70 80 90 100

Уровень использования производственной мощности, %

1 – условно постоянные затраты, 2 – переменные затраты, 3 – чистая прибыль, 4 – постоянная часть налога, 5 – переменная часть налога.

Z = Z∙d

d = ![]()

Z = 1,1115∙![]() = 1,1712 руб./шт

= 1,1712 руб./шт

Где: α – изменение товарной массы, поставляемой конкурентами на рынок, доли единицы

Αф – рыночная доля новой фирмы по отношению к объему товарной массы базового периода, (доли единицы)

![]() - коэффициент ценовой эластичности спроса товара, (доли единицы)

- коэффициент ценовой эластичности спроса товара, (доли единицы)

![]() - коэффициент эластичности товара по доходу потребителей, (доли единицы)

- коэффициент эластичности товара по доходу потребителей, (доли единицы)

![]() - коэффициент изменения дохода потребителей товара, (доли единицы);

- коэффициент изменения дохода потребителей товара, (доли единицы);

![]() − годовая производительная программа (тыс.шт.);

− годовая производительная программа (тыс.шт.);

![]() − производственная мощность (тыс.шт/год);

− производственная мощность (тыс.шт/год);

Z – цена одного кирпича;

3. Определить годовую выручку от продажи кирпича

В = q Z

В = 8 500 000∙1,1712 = 9955200

Где: ![]() − годовая производительная программа (тыс.шт.)

− годовая производительная программа (тыс.шт.)

Z – цена одного кирпича

4. Определить переменные текущие затраты.

Vпер = V q

Vпер = 0,270 ∙8 500 000= 2 295 000 (руб./год)

Где: V – переменные затраты(руб./шт)

Q – годовая производственная программа(тыс.шт)

5. Определить условно – постоянные текущие затраты на единицу продукции.

с = С / q

c = 2 700 000 / 8 500 000 = 0,31765 (шт)

где: С – ежегодные постоянные расходы (тыс.руб/ год)

q – годовая производственная программа (тыс.шт)

6. Определить себестоимость производства единицы продукции

Себестоимость производства одного кирпича остается без изменения как и при затратном ценообразовании., т.е 0,58765

7. Определить себестоимость производства годовой товарной продукции.

Себестоимость производства годовой товарной продукции остается без изменяя 4 995 025 руб./год

8. Определить величину годовой балансовой прибыли

Пб = q(Z-s)

Пб = 8 500 000 (1,1712 - 0,58765) = 4960175 руб./год

Где: q – годовая производственная программа (тыс.шт)

Z – цена одного кирпича

S – себестоимость одного кирпича

9. Определить рентабельности производства кирпича

Ри = (Z-s)/s

Ри = (1,1712 -0,58765)/ 0,58765 = 0,9930

Где: Z – цена одного кирпича

S – себестоимость одного кирпича

10. Определить годовую производственную программу самоокупаемости предприятия

Годовая производственная программа самоокупаемости остается без изменения и составляет qc = 2 700 000/(![]() – 0,270) = 3 208 556 (шт./год)

– 0,270) = 3 208 556 (шт./год)

11. Определить характеристику и степень надежности бедующего бизнеса норма эффективности капитальных затрат, учитывающая риск вложений = 0,17

12. Определить величину годового совокупного налога.

Н= λ ∙ С + β ∙ Пб

Н = 0,215∙2 700 000+0,28∙4960175 = 1 969 349 руб/год

13. Определить годовую производственную программу самоокупаемости предприятия с учетом его налогообложения.

![]()

![]()

Где: С - ежегодные постоянные расходы (тыс.руб/ год)

![]()

![]() балансовая прибыль предприятия

балансовая прибыль предприятия

![]() цена за единицу продукции (руб.шт)

цена за единицу продукции (руб.шт)

![]()

Похожие работы

... Таблица 1.1. Структура оборотных средств ООО «Татнефть Алабакульского кирпичного завода» за первое полугодие 2002 года 12 Проведем анализ структуры оборотных средств ООО «Татнефть» Алабакульского кирпичного завода за первое полугодие 2002 года по данным бухгалтерского баланса (таблица 1.1.) Размер оборотных средств на конец первого полугодия 2002 года составил10008 тысяч рублей, в том ...

... Свойства: - строительный; - темно – розовый; - пустотность до 12 %. Раздел 1 “Определение капитальных вложений на строительство кирпичного завода ” Для определения капвложений необходимо составить сводный сметный расчет. Глава № 1 ...

... в организации управления строительной фирмы должны учитываться инновационные технологии, компьютерное и программное обеспечение. Внутренняя деятельность СК «Проектные технологии осуществляется с помощью внутренних регламентов, положений, приказов. Предприятие разработало собственную учетную политику. Приложение 3. И ряд других регламентов и положений. Приложение 4. 3.5 Отдел маркетинга ...

... к уроку. 2. Повторение пройденного материала – (7 мин.): 2.1. Проверка знания материала прошлого занятия. 3. Изучение нового материала – (15 мин.) 3.1. Краткие сведения по технологии изготовления каминов. 3.2. Закрепление материала. 4. Вводный инструктаж – (15 мин.): 4.1. Показ трудовых приемов. 4.3. Демонстрация. 5. Этап применения нового материала (20 мин.): 5.1. Проверить организацию ...

0 комментариев