Навигация

Определить долю выручки оставшуюся в распоряжении предприятия после выплаты налогов

13643

знака

3

таблицы

1

изображение

14. Определить долю выручки оставшуюся в распоряжении предприятия после выплаты налогов

Оп = 1 – ![]()

Oп = 1 –![]() 0,3004= 30,0%

0,3004= 30,0%

0,3004∙9955200= 2 990 542 руб.год

Где: Q – годовая производственная программа. (тыс./шт)

![]() балансовая прибыль предприятия

балансовая прибыль предприятия

![]() цена за единицу продукции (руб.шт)

цена за единицу продукции (руб.шт)

![]()

С - ежегодные постоянные расходы (тыс.руб/ год)

![]()

15. Определить долю балансовой прибыли изымаемую в бюджет в качестве налогов.

н = Н/Пб

н = 1 969 349/4960175= 0,3970

где: Н - величину годового совокупного налога (руб./год)

Пб – годовая балансовая прибыль (руб./год)

16. Определить коэффициент эффективности и срок окупаемости капитальных вложений

Е = ![]()

Е = ![]()

0,468![]()

Где: Пб – годовая балансовая прибыль (руб./год)

н - доля прибыли, изымаемая в бюджет в качестве налогов

К – капиталовложения (тас.руб)

![]() (год)

(год)

![]()

![]() норма эффективности капитальных затрат, учитывающая риск вложений

норма эффективности капитальных затрат, учитывающая риск вложений

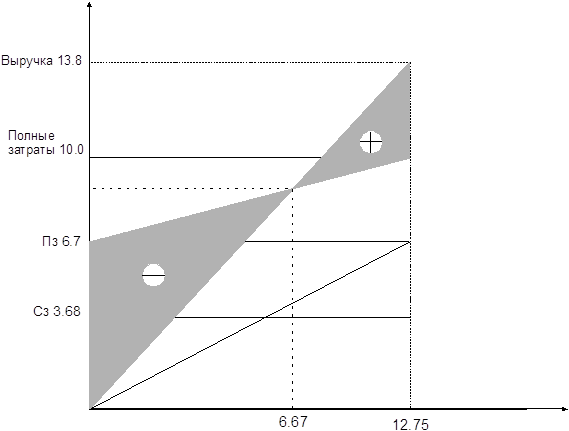

Срок окупаемости

Т = ![]() +

+![]()

Т = ![]() года

года

Вывод: в условиях рыночного ценообразования бизнес достаточно рентабелен и надежен.

Сравним расчетные результаты по затратному и рыночному ценообразованию между собой и представим всю информацию в таблице.

| Наименование показателя | Значение показателя при затратном ценообразовании | Значение показателя при рыночном ценообразовании |

| 1 | 2 | 3 |

| 1. Годовая производственная программа. тыс.шт | 8 500 | 8 500 |

| 2. Цена за единицу продукции, руб./шт |

| 1,1712 |

| 3. Годовая выручка предприятия от продажи кирпича, руб./год. | 9 447 750 | 9955200 |

| 4. Годовые переменные затраты, руб./год. | 2 295 000 | 2 295 000 |

| Условно-постоянные затраты, руб./шт. | 0,31765 | 0,31765 |

| Себестоимость единицы продукции, руб./шт. | 0,58765 | 0,58765 |

| 5. Себестоимость товарной продукции, руб./год. | 4 995 025 | 4 995 025 |

| 6. Годовая балансовая прибыль, руб./год. | 4 452 725 | 4960175 |

| 7. Рентабельность производства, % | 89,14 | 99,30 |

| 8. Производственная программа самоокупаемости, шт.год | 3 208 556 | 3 208 556 |

| 9. Норма эффективности на риск вложений, % | 0,17 | 0,17 |

| 10. Годовой совокупный налог , руб./год. | 1 827 263 | 1 969 349 |

| 11. Производственная программа самоокупаемости с учетом налогообложения, шт.год |

|

|

| 12. Доля выручки оставшаяся в распоряжении предприятия, % | 27,8 | 2 9,90 |

| 13. Совокупный налог по отношению к балансовой прибыли, % | 41 | 39,70 |

| 14. Коэффициент эффективности капитальных затрат с учетом риска | 0,43 | 0,468 |

| 15. Срок окупаемости капитальных вложений, год. | 2,3 | 2,1 |

Вывод: из раз счетов можно сделать вывод, что в условиях рыночного ценообразования показатели эффективности производства несколько хуже, чем в условиях затратного ценообразования. Т.е. цена на товара при увеличении их количества на рынке снижается, следовательно, все показатели которые зависят от цены товара ухудшаются (выручка, балансовая прибыль, рентабельность).

При рыночном ценообразовании после уплаты налогов в распоряжении предприятия остается больше денежных средств для дальнейшего развития. И в условиях рыночного ценообразования будущий бизнес является более надежным и достаточно эффективным.

Похожие работы

... Таблица 1.1. Структура оборотных средств ООО «Татнефть Алабакульского кирпичного завода» за первое полугодие 2002 года 12 Проведем анализ структуры оборотных средств ООО «Татнефть» Алабакульского кирпичного завода за первое полугодие 2002 года по данным бухгалтерского баланса (таблица 1.1.) Размер оборотных средств на конец первого полугодия 2002 года составил10008 тысяч рублей, в том ...

... Свойства: - строительный; - темно – розовый; - пустотность до 12 %. Раздел 1 “Определение капитальных вложений на строительство кирпичного завода ” Для определения капвложений необходимо составить сводный сметный расчет. Глава № 1 ...

... в организации управления строительной фирмы должны учитываться инновационные технологии, компьютерное и программное обеспечение. Внутренняя деятельность СК «Проектные технологии осуществляется с помощью внутренних регламентов, положений, приказов. Предприятие разработало собственную учетную политику. Приложение 3. И ряд других регламентов и положений. Приложение 4. 3.5 Отдел маркетинга ...

... к уроку. 2. Повторение пройденного материала – (7 мин.): 2.1. Проверка знания материала прошлого занятия. 3. Изучение нового материала – (15 мин.) 3.1. Краткие сведения по технологии изготовления каминов. 3.2. Закрепление материала. 4. Вводный инструктаж – (15 мин.): 4.1. Показ трудовых приемов. 4.3. Демонстрация. 5. Этап применения нового материала (20 мин.): 5.1. Проверить организацию ...

0 комментариев