ХАРАКТЕРИСТИКА ИССЛЕДУЕМОЙ ОТРАСЛИ И ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. МАРКЕТИНГОВАЯ СТРАТЕГИЯ

Система управленческого учета. ВЫБОР СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ ЧП «МеДЖИК БУРГЕР»

ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ЧП «МЕДЖИК БУРГЕР»

БЮДЖЕТИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ЧП «МЕДЖИК БУРГЕР». ФОРМИРОВАНИЕ БЮДЖЕТОВ ДЛЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

Первым этапом выполнения работы является разработка плана сбыта предприятия на год, которая представлена в таблице 6.2

АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ИНВЕСТИЦИЙ В ЧП «МЕДЖИК БУРГЕР». ТОЧКА БЕЗУБЫТОЧНОСТИ

АНАЛИЗ ИЗМЕНЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРИ ОТКЛОНЕНИИ ЗАТРАТ НА +25% И -25%

АДДИТИВНАЯ МОДЕЛЬ ЗАТРАТ

Навигация

Система управленческого учета. ВЫБОР СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ ЧП «МеДЖИК БУРГЕР»

Анализ деятельности ЧП "Меджик Бургер"

80509

знаков

15

таблиц

6

изображений

3. Система управленческого учета. ВЫБОР СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ ЧП «МеДЖИК БУРГЕР»

Управленческий учет выступает составной частью информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений. Содержание управленческого учета определяется целями управления, они могут быть изменены по решению администрации в зависимости от интересов и целей, поставленных перед руководителем внутренних подразделений.

Таким образом, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Система управленческого учета по полноте включения затрат разделяется на учет по полной себестоимости и на учет по фактической себестоимости.

С точки зрения автора управленческий учет по полной себестоимости лучше всего производить для предприятий, занимающихся производственной деятельностью.

Так как ЧП «Меджик Бургер» занимается производственной и торговой деятельностью, то для предприятия лучше всего выбрать в качестве системы управленческого учета по усеченной себестоимости – простой директ-костинг.

При учете по усеченной себестоимости на объект калькуляции относят лишь те затраты, которые при выбранном подходе рассматриваются как непосредственно связанные с данным объектом. Основой «директ-костинга» является четкое разделение затрат на переменные и постоянные. При этом постоянные затраты считаются затратами периода и не распределяются между изделиями, а прямо относятся на результат. Как следствие этого, общие расходы более быстро относятся на результат при «директ-костинга», чем при методах исчисления полной себестоимости, причем остатки готовой продукции оцениваются только по переменным затратам.

Система «директ-костинга» заостряет внимание руководства предприятия на изменении маржинального дохода по предприятию в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонтирует их влияние на величину прибыли предприятия. Основное достоинство системы учета сумм покрытия в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению предприятием. В первую очередь это касается возможностей проводить эффективную политику цен.

С учетом по системе «директ-костинг» также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и суммах покрытия по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более «обозримой», а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

В последнее время наблюдается тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов.

«Директ-костинг» дает возможность оперативнее контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты, или гибкие сметы.

Техника «директ-костинга» приспособлена к определенным экономическим условиям – снижение темпов экономического развития и неполное использование факторов производства. На самом деле, в этой ситуации руководитель больше контролирует переменные затраты, чем постоянные. Действительно, постоянные затраты находятся на определенном, не очень высоком, уровне и будут возрастать лишь после расширения производства. Дистанция роста постоянных расходов длиннее, чем период экономического подъема, и анализ переменной себестоимости в период экономического кризиса больше соответствует экономической ситуации.

Однако организация производственного учета по системе «директ-костинга» связана с рядом проблем, которые возникают из особенностей, присущих этой системе:

- возникают трудности при разделении расходов на постоянные и переменные, поскольку часто постоянных или чисто переменных расходов не так уж много. В основном расходы полупеременные, а значит, возникают трудности в их классификации. Кроме того, а различных условиях одни и те же расходы могут вести себя по-разному;

- противники «директ-костинга» считают, что постоянные расходы также участвуют в производстве данного продукта и ,следовательно, должны быть включены в его себестоимость. «Директ-костинг» не дает ответа на вопрос, сколько стоит произведенный продукт, какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных расходов, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства.

Простой «директ-костинг» базируется на следующих принципах:

- затраты подразделяются по элементам на постоянные и переменные;

- себестоимость произведенных и реализованных изделий исчисляется только на основе распределения переменных затрат;

- сравнение полученной таким образом переменной себестоимости с ценой реализации в целях определения разницы, называемой маржей с переменных затрат;

- возмещение постоянных затрат за счет различных марж с переменной себестоимости для определения результата деятельности и рентабельности предприятия.

Таким образом, в простом «директ-костинге» по каждому виду продукции рассчитывается сумма покрытия:

Маржинальная прибыль = Цена – Переменные издержки

Расчет прибыли производится по следующей схеме:

Прибыль = (Цена – Переменные издержки) – Постоянные издержки

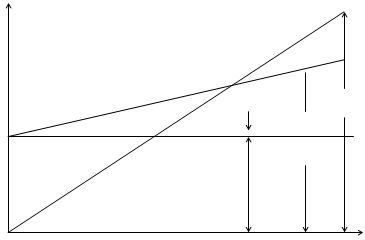

Важной особенностью директ-костинга является то, что благодаря ему можно изучать взаимосвязи и взаимозависимости между объемом производства, затратами (себестоимостью) и прибылью. Наглядно это изображено при помощи графика (рис.1)

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства.

Точка К называется точкой критического объема производства (точка рентабельности): объем производства, при котором величина выручки от реализации продукции равна ее полной себестоимости.

Затраты, доход

Затраты, доход

К прибыль

переменные выручка от реализации

полная с/с

убыток

Объем продукции

Рис.1 Взаимосвязь между объемом производства, затратами и при былью.

Этот график и многочисленные его модификации используются при анализе и принятии управленческих решении.

Из определения точки критического объема производства (К) выводится формула:

К = Зпост / МД изд,

где Зпост - величина условно-постоянных затрат в составе текущих издержек производства отчетного периода;

МД изд – величина маржинального дохода на единицу продукции (разница между ценой реализации изделия и величиной его себестоимости, исчисленной по условно-переменным расходам).

Для обеспечения этих аналитических расчетов необходимо вести раздельный учет переменных и постоянных расходов с подсчетом маржинального дохода по изделиям.

Система директ-костинг заостряет внимание руководства организации на изменении маржинального дохода по организации в целом и по различным изделиям. Она позволяет учитывать изделия с большой рентабельностью, чтобы переходить в основном на их выпуск, так как разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

За счет сокращения статей себестоимости упрощается ее нормирование, учет, контроль и к тому же улучшается учет и контроль условно-постоянных, накладных расходов, поскольку их сумма за данный конкретный период показывается в отчете о доходах отдельной строкой, что наглядно демонстрирует их влияние на величину прибыли организации.

Основное достоинство системы директ-костинг в том, что на основе информации, получаемой в ней, можно принимать различные оперативные решения по управлению организацией. В первую очередь это касается возможностей проводить эффективную политику цен.

С учетом по системе директ-костинг также связана возможность проведения демпинговой политики, расчета и выбора различных комбинаций цены на товар и объемов его реализации.

Имея учетные данные об ограниченной себестоимости и маржинальном доходе по изделиям, можно решать такие управленческие задачи, как оптимизация ассортимента выпускаемой продукции, целесообразность принятия дополнительного заказа по ценам ниже обычного, производство комплектующих внутри предприятия или наоборот закупка их на стороне, определение оптимального размера партии или серии продукции, выбор и замена оборудования и другие.

Еще одно важное достоинство системы – это то, что ограничение себестоимости продукции лишь переменными расходами позволяет упростить нормирование, планирование, учет и контроль резко уменьшившегося числа статей затрат: себестоимость становится более “обозримой”, а отдельные затраты – лучше контролируемы. Так как чем больше контролируемых объектов, тем сильнее рассеивается внимание между ними, тем слабее становится контроль.

Итак, для нашего предприятия характерна система директ-костинг которая позволяет определять формы зависимости затрат от объемов производства; получать информацию о прибыльности или убыточности хозяйственной деятельности в зависимости от объема производства и продаж; рассчитывать критическую точку объема продаж; оптимизировать товарный ассортимент; прогнозировать поведение затрат в зависимости от различных факторов; принимать управленческие решения в условиях ограниченности какого-либо ресурса; проводить эффективную ценовую политику; решать тактические задачи управления предприятием. На основе анализа переменных и постоянных издержек разрабатываются гибкие программы-сметы. Они, хотя и ориентируются на исходную ожидаемую величину выручки, позволяют учесть возможные отклонения объема продаж и выручки от реализации и влияние этих отклонений на конечную величину прибыли. В результате менеджер может рассчитать тот объем продаж, при котором достигается безубыточность организации, а затем оценить прибыльность при различных уровнях деловой активности.

Одним из важных преимуществ использования в учете системы директ-костинг является возможность изучения взаимосвязей и взаимозависимостей между объемом производства, затратами и прибылью. Ее применение позволяет управленческому аппарату заострить внимание на изменении маржинального дохода как по организации в целом, так и по отдельным видам продукции, таким образом делая возможным оценку прибыльности производства и продаж различных продуктов вне зависимости от общего спада или подъема объемов реализации, связанных с сезонностью продаж или другими факторами.

С другой стороны, выявляя продукцию с большей рентабельностью, организация оптимизирует свой ассортимент. Благодаря использованию директ-костинга значительно расширяются аналитические и контрольные возможности учета: анализируя поведение переменных и постоянных затрат в зависимости от изменения объемов продаж, можно гибко и оперативно принимать решения по управлению, особенно касающиеся выбора между альтернативными вариантами действий. Раздельное отражение в учете позволяет более четко отслеживать и контролировать как переменные, так и постоянные производственные издержки в разрезе подразделений организации, товарных групп и сегментов рынка.

0 комментариев