ХАРАКТЕРИСТИКА ИССЛЕДУЕМОЙ ОТРАСЛИ И ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ. МАРКЕТИНГОВАЯ СТРАТЕГИЯ

Система управленческого учета. ВЫБОР СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА ДЛЯ ЧП «МеДЖИК БУРГЕР»

ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ЧП «МЕДЖИК БУРГЕР»

БЮДЖЕТИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ЧП «МЕДЖИК БУРГЕР». ФОРМИРОВАНИЕ БЮДЖЕТОВ ДЛЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ

Первым этапом выполнения работы является разработка плана сбыта предприятия на год, которая представлена в таблице 6.2

АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ИНВЕСТИЦИЙ В ЧП «МЕДЖИК БУРГЕР». ТОЧКА БЕЗУБЫТОЧНОСТИ

АНАЛИЗ ИЗМЕНЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРИ ОТКЛОНЕНИИ ЗАТРАТ НА +25% И -25%

АДДИТИВНАЯ МОДЕЛЬ ЗАТРАТ

Навигация

ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ЧП «МЕДЖИК БУРГЕР»

Анализ деятельности ЧП "Меджик Бургер"

80509

знаков

15

таблиц

6

изображений

4. ФОРМИРОВАНИЕ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ НА ЧП «МЕДЖИК БУРГЕР»

Под центром ответственности в управленческом учете понимается область, сфера, вид деятельности, во главе которых находится ответственное лицо, имеющие права и возможности принимать и осуществлять решения. Каждый центр ответственности может состоять из нескольких мест возникновения затрат и кроме того осуществлять расходы не имеющие как токового места возникновения расходов

При использовании центров ответственности в общей структуре организации происходит разделение по основным функциям, полномочиям, правам и обязанностям, закрепленным за руководителями для осуществления эффективной финансовой деятельности предприятия. Центры ответственности предназначены для рационального управления предприятием, т.к по истечению очередного производственного цикла можно было сопоставить данные по производству, реализации, снабжению, доходов, расходов, инвестиции и т.д. с отчетными данными, которые нужны были для осуществления учета, контроля и анализа, над использованием материалов, изменения расходов, качества и правильности выполнения заданий, возложенные на плечи какого–либо участка, места, центра.

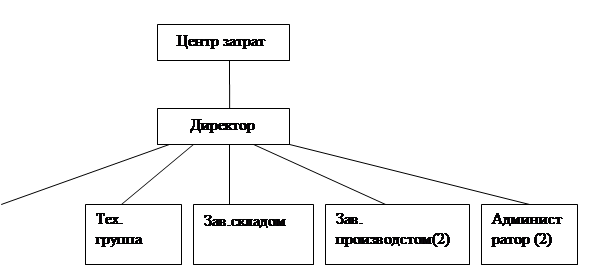

Центр текущих затрат представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Этот центр на ЧП «Меджик Бургер» представлен руководителями всех отделов во главе с директором. Графически данный центр представлен на рисунке 1 .

|

Рисунок 1 – Центр затрат на ЧП «Меджик Бургер»

Центр инвестиций - это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса, эффективность использования капитальных вложений. Задача такого центра обеспечить максимальную рентабельность вложенного капитала, его быструю окупаемость, увеличение акционерной стоимости предприятия. Управляют затратами при помощи операционного бюджета, отчетности о его исполнении, информации о движении денежных потоков. На ЧП «Меджик Бургер» ответственность за инвестиции берёт на себя собственник в лице директора.

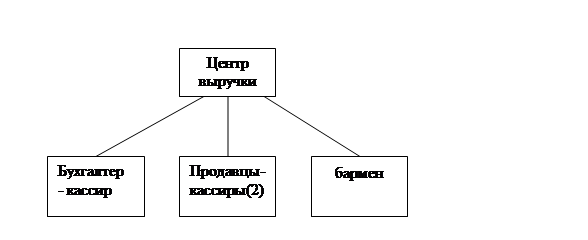

Центр выручки включает подразделения маркетинго - сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг и за затраты, связанные с их сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах, а результаты деятельности оценивают, главным образом, по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения. На рассматриваемом предприятии за выручку ответственны кассиры и продавцы Графически центр выручки на ЧП «Меджик Бургер» представлен на рисунке 2.

Рисунок 2 – центр выручки на ЧП «Меджик Бургер».

Центр прибыли представляет собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Данную функцию на предприятии «Меджик Бургер» также выполняет собственник в лице директора.

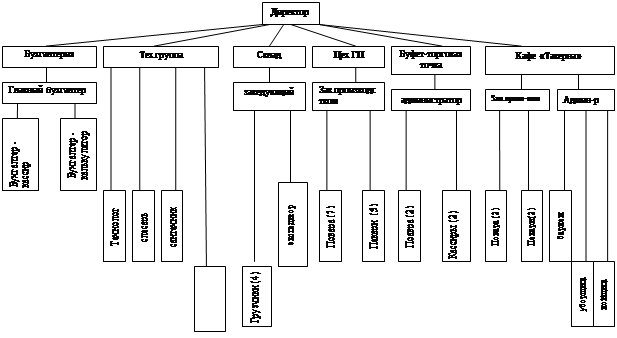

Общая организационная структура ЧП «Меджик Бургер» представлена на рисунке 3 .

Рисунок 3 – Оргструктура ЧП «Меджик Бургер».

5. ОПРЕДЕЛЕНИЕ ХАРАКТРЕРА И СОСТАВА ЗАТРАТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

Учет и анализ по центрам ответственности — это система, которая измеряет (оценивает) соответствие достигнутых результатов запланированным по каждому подразделению (центру ответственности), которое является самостоятельным объектом бюджетного (планового) процесса и отвечает за исполнение перечня бюджетных показателей, определяемых центральным аппаратом управления при разработке сводного плана (бюджета) предприятия на предстоящий бюджетный период. Благодаря спецификации делегирования полномочий подразделению, собственно и определяющих его статус как центра ответственности, любые отклонения от плановых показателей фиксируются не только по месту возникновения, но и по ответственному лицу (подразделению). Концепция учета-анализа по центрам ответственности предусматривает применение к различным подразделениям предприятия различных целевых функций, которые наиболее эффективно стимулируют данные подразделения в хозяйственной деятельности предприятия. Собственно, эффективная система материального стимулирования на предприятии становится возможной благодаря учету по центрам ответственности, который позволяет количественно сопоставлять и оценивать вклад различных подразделений в изменение конечных финансовых результатов предприятия.

Управление затратами по центрам ответственности осуществляется преимущественно на крупных предприятиях.

Деление предприятия на центры ответственности позволяет:

1. использовать специфические методы управления затратами с учетом особенностей деятельности каждого подразделения предприятия;

2. увязать управление затратами с организационной структурой предприятия;

3. децентрализовать управление затратами, осуществляя его на всех уровнях управления;

4. установить ответственных за возникновение затрат, выручки, прибыли.

Характерные особенности системы управления затратами по центрам ответственности заключается в следующем:

1. определение области полномочий и ответственности каждого менеджера: менеджер отвечает только за те показатели, которые он может контролировать;

2. персонализация документов внутренней отчетности;

3. участие менеджеров центров ответственности в подготовке отчетов за прошедший период и планов на предстоящий период.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом:

Центр затрат – подразделение, руководитель которого отвечает только за затраты. Главный инструмент управленческого учета, позволяющий контролировать деятельность центра затрат – смета. Смета для центра затрат должна содержать информацию об ожидаемых затратах, основанную на планах управления и концепции контролируемых затрат. Сравнение фактических результатов с запланированными показателями отражается в отчете об исполнении сметы. Отчет представляет собой таблицу.

Таблица 3. Определение состава и характера затрат по центрам ответственности для ЧП «Меджик Бургер»

| № статьи | Название статьи | Формула для расчета | Себестоимость, мес. |

| 1 | Сырье, материалы, прочее. | Рассчёт по калькуляционным картам | 15 000 грн |

| 2 | Топливо, Энергия идущие на производство | Оплата коммунальных услуг = плата за воду + свет + отопление + электроэнергия | 10 000 грн |

| 3 | Амортизация | Амортизационная стоимость оборудования* 3.3% + Ас прочих основных средств * 2% + Ас ЭВМ * 5% Амортизационная стоимость = Первоначальная стоимость – Ликвидационная стоимость | 5 000 грн |

| 4 | Зарплата | З (сдельно – премиальная 1 рабочего) = З сдельная прямая *( 1 + К премирования) К премирования = (% премий за вып. плана + % за каждый % перевыполнения плана) / % перевыполнения плана З рабочих = З 1 рабочего * колич – во рабочих | 50 000 |

| 5 | Общепроизводственные расходы | Канцелярские принадлежности = бумаги + карандаши + карточки пополнения счета + диски + ручки + ремонт | 2 000 грн |

| 6 | Отчисления на соц. мероприятия | Страх. взнос на сл. безработицы + страх. взнос по потере трудоспос. + взнос в пенс. фонд + страх. от несчастных сл-ев | 3 500 грн |

| 7 | Реклама | Бигборд, реклама в автотранспорте и по радио | 2 000 |

| Итого | 87 500 |

На некоторых предприятиях иногда выделяют еще один вид центра ответственности – центр доходов. Центр доходов — это подразделение, руководитель которого в рамках выделенного бюджета ответственен за максимизацию дохода от продаж.

Центр прибыли – подразделение, руководитель которого отвечает как за затраты, так и за финансовые результаты своей деятельности. Производственная с/с = прямые затраты по оплате труда + прямые материальные затраты + накладные расходы данного центра ответственности.

Прибыль предприятия может быть капитализируемой. За вложение полученной прибыли как нового капитала отвечает центр инвестиций.

Центр инвестиций – подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения.

В реальной практике предприятий очень часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности. «Смешанным» центром ответственности называется подразделение, в текущей деятельности которого «делегированные» полномочия по различным направлениям деятельности различны.

0 комментариев