Навигация

1.2. Функции налогов

Рассматривая современную систему налогообложения, можно сделать вывод о том, что на данном этапе налоги выполняют следующие основные функции: фискальную, распределительную (социальную), контрольную, поощрительную, регулирующую.

1. Фискальная функция является основной функцией налогообложения, посредством которой реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства, а также аккумулирование в бюджете средств для выполнения общегосударственных или целевых государственных программ.

2. Распределительная (социальная) функция налогов состоит в перераспределении общественных доходов между различными категориями населения. Через налогообложение достигается "поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними".

В итоге происходит изъятие части дохода одних и передача его другим. Ярким примером реализации фискально-распределительной функции являются акцизы, устанавливаемые, как правило, на отдельные виды товаров и в первую очередь роскоши, а также механизмы прогрессивного налогообложения.

3. Контрольная функция налогов. Через налоги государство осуществляет контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов и расходами. Благодаря денежной оценке сумм налогов возможно количественное сопоставление показателей доходов с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налоговой системы, обеспечивается контроль за видами деятельности и финансовыми потоками.

4. Поощрительная функция налогов. Порядок налогообложения может отражать признание государством особых заслуг определенных категорий граждан перед обществом (предоставление налоговых льгот участникам Великой Отечественной войны, Героев СССР и России и т.д.).

5. Регулирующая функция налогов. Уже в Римской империи налоги выполняли не только фискальное назначение: в некоторых случаях им придавалось и функции управления социальными процессами. Однако, вопрос о месте и значении налогов, как регулятора тех или иных общественных отношений, до сих пор не имеет единодушной оценки.

Стимулирующая подфункция направлена на поддержку развития тех или иных экономических явлений. Она реализуется через систему льгот и освобождений. Нынешняя российская налоговая система предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и т.д.

1.3. Поступления налогов в бюджет. Эффективность налоговых ставок

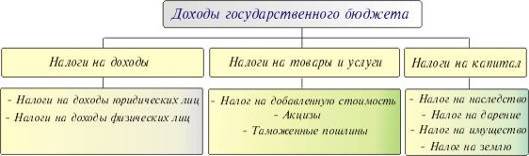

Налоговые поступления составляют преобладающую часть доходов бюджетов всех уровней. Налоговая нагрузка на российскую экономику, по официальным данным, составляет около 23-24% ВВП, а вместе с внебюджетными фондами социального характера - более 30%. Это средняя цифра для стран, сопоставимых с Россией по уровню экономического развития. Однако если исключить из ВВП виртуальную составляющую, связанную с повсеместным завышением цен на товары, реализуемые по бартеру, то налоговая нагрузка на российскую экономику, по оценкам исследователей, составит 55-60% ВВП.

Изменение соотношения налоговых доходов и ВВП, а также структуры налоговых поступлений объясняется многочисленными новшествами, вносимыми в законодательство и нормативные акты, регламентирующие технику налогообложения. Неустойчивость законодательной и нормативной базы налогообложения препятствует созданию благоприятного инвестиционного климата в стране.

На величину налоговых поступлений в бюджет влияют объем производства (реальный объем ВВП), индекс инфляции, дебиторская задолженность, недоимки по платежам в бюджет, обменный курс национальной валюты и др. Важны также техника исчисления и методы сбора налогов. Кроме того, в российской налоговой системе слишком велики налоговые льготы, предоставляемые исполнительной и законодательной властями, а также масштабы уклонения от налогов.

Каждый из этих факторов по-своему и нередко противоречиво сказывается на поступлении налогов. Так, рост производства ведет (при прочих равных условиях) к увеличению сбора налогов в результате расширения налогооблагаемой базы. А инфляция как уменьшает, так и увеличивает налоговые поступления. В условиях инфляции прибыль предприятий завышается из-за недооценки используемых в производстве материальных ресурсов и амортизационных отчислений. При отсутствии систематической их переоценки уменьшается база налога на имущество физических лиц и предприятий. С ростом цен сокращается реальная величина необлагаемого минимума доходов физических лиц.

Хронический недобор налогов стал одной из главных причин разразившегося в августе 1998 г. финансового кризиса - налоговых поступлений становилось все меньше и меньше. Это привело к росту государственного долга (внутреннего и внешнего) и к невозможности дальнейшего его обслуживания.

Каждый год, обсуждая госбюджет, законодатели обнаруживают, что его доходов не хватает для покрытия намечаемых расходов и надо бы увеличить объем собираемых налогов. С другой стороны, необходимо уменьшить налоговый пресс – в общественном сознании прочно утвердилось мнение, что налоги чрезмерны, уровень налогообложения в России близок к предельному для ее возможностей. Однако его вряд ли удастся понизить, учитывая размах теневой экономики и сложившуюся традицию, когда уклонение от налогов не только не осуждается в обществе, а даже приветствуется.

Основными способами, используемыми современным государством для увеличения налоговых поступлений в бюджет, являются:

v расширение круга налогоплательщиков;

v увеличение числа объектов, с которых взимаются налоги;

v повышение ставок налогов.

Для практики налогообложения имеет огромное значение определение эффективности налоговых ставок – размера налога на единицу налогообложения.

В случае завышения ставок возникает целый ряд негативных следствий, важнейшими из которых выступают:

Øподрыв основ нормального воспроизводства и НТП,

Øдеформирование и торможение процесса производства,

Øснижение трудовой активности,

Øрост теневой экономики,

Øмассовая практика уклонения от налогов,

Øсокращение поступлений в госбюджет.

Наглядным примером воздействия неэффективных налоговых ставок может служить налоговая система России 1990-х гг., когда налоги забирали чуть ли не всю прибыль, а уклонение от уплаты налогов стало обычным явлением. Наоборот, от чрезмерного занижения налоговых ставок страдают бюджетные доходы и вся финансовая система государства в целом.

Похожие работы

... собственности и частной инициативы; -рыночная экономика играет решающую роль в их развитии; -основными производителями являются крупные объединения, контролирующие движение капитала; -государственное регулирование экономики стало необходимым условием экономического роста, и государство стало активным субъектом экономики; -наблюдается тенденция к формированию социально-ориентированных систем; ...

... проблемы, учитывающие динамику и вариации рынка в условиях становящейся сетевой экономики, развертывающейся электронной коммерции и виртуального маркетинга и менеджмента. Управление, гибкость и устойчивость налоговых систем: эволюция понятий в условиях информатизации Управление в налоговой системе - это внутренняя функция налоговой системы, осуществляемая независимо от того, каким образом и ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев