Навигация

Кривая Лаффера и её приложение к экономике России

34603

знака

0

таблиц

2

изображения

1.4. Кривая Лаффера и её приложение к экономике России

Американский экономист А. Лаффер исследовал взаимосвязь между величиной ставки налога и поступлениями в госбюджет средств от сбора налогов. Он установил следующую закономерность: повышение налоговой ставки обеспечивает большую величину налоговых поступлений лишь до определенного момента, а после него дальнейшее повышение ставки налога ведет к снижению стимулов производства и таким образом общая сумма налоговых поступлений от предприятий сокращается.

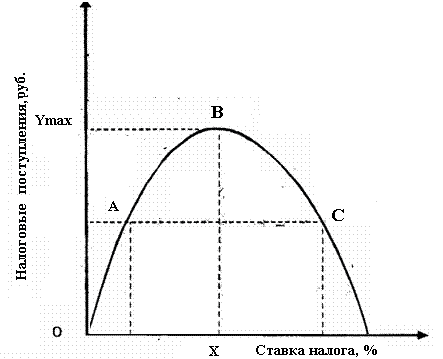

Графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок получило в экономической теории название кривой Лаффера (рис. 1).

Рис. 1. Зависимость поступлений в бюджет от величины ставок налогов

Значение налоговой ставки Х0 таково, что при нем поступления от налогов в госбюджет достигают своей максимальной величины Умах. Так что государству целесообразно установить налоговую ставку на уровне Х0 - не больше и не меньше. Однако теоретически установить оптимальное значение налоговой ставки не удается. Правда, практика свидетельствует о том, что суммарные налоговые изъятия из валового дохода предприятий, которые превышают 35-40% его величины, крайне нежелательны - ведь они подрывают интерес предприятий к наращиванию производства.

Таким образом, кривая Лаффера показывает, что не всегда повышение ставки ведет к росту доходов государства. Поэтому в своей налоговой политике правительство должно в первую очередь позаботиться не только о росте налоговых ставок, но и заинтересовать производителя в развитии производства.

Трудно рассчитывать на то, что можно теоретически обосновать идеальную шкалу налогообложения доходов. Она должна быть откорректирована на практике. Немаловажное значение в оценке её справедливости имеют национальные, психологические и культурные факторы. Американцы, например, считают, что при такой шкале налогообложения, которая существует в Швеции - 75% , в США никто не стал бы вкладывать капитал в производство. Так, рост производственной активности в США после налоговой реформы 1986 года в значительной степени был связан со снижением предельных ставок налогообложения.

Теоретические обобщения и повседневная экономическая деятельность в России утверждают, что превышение допустимой (оптимальной, рациональной) величины налоговой нагрузки приводит к тому, что плательщики налогов: юридические и физические лица либо разоряются, либо переходят к «теневой» экономической деятельности.

Знание столь исключительно важной закономерности неизбежно вызывает желание применить ее на практике, ослабить налоговый пресс и создать нормальные условия для нормального развития экономики и наполнения госбюджета. Однако все оказывается намного сложнее, чем кажется

Во-первых, не все так гладко даже на теоретическом уровне. Дело в том, что «кривая Лаффера» отражает статику процесса, между тем при переходе от одной ставки налогообложения к другой соответствующий уровень налоговых поступлений устанавливается через достаточно длительный промежуток времени. В силу того, что реальная экономика представляет собой инерционную систему, в период от некоего момента времени Т0, когда произошло уменьшение общей ставки налогообложения, вплоть до того момента T, когда объем поступлений в бюджет вырастает до величины, «обещанной» «кривой Лаффера», бюджет несет потери от снижения налогов.

Во-вторых, нет никаких гарантий, что предприниматели, отработав схемы ухода от налогов, пожелают выйти «из тени» и платить налоги по сниженным ставкам. А зачем, если существующие и хорошо отработанные схемы не нужно видоизменять, если они будут работать и далее, для уклонения и от более низких налогов? Характерный пример: после уменьшения величины начислений на фонд оплаты труда поступления в госбюджет от этого источника снизились, но это не привело к увеличению «белой» части зарплаты.

В-третьих, экономика настолько сложна, что никто не в состоянии точно сказать, поднимется ли выпуск продукции при снижении налогов на такой-то процент и хватит ли собранных налогов для удовлетворения всех нужд государства. В годы высокой инфляции ссылки на кривую Лаффера бессмысленны: предприятия не тратят оставшиеся от снижения налогов деньги на пополнение оборотных средств или инвестиции, поскольку гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса.

Но ослаблять его надо осторожно. При недоборе налогов государственный бюджет не сможет выполнять свои функции, государство вынуждено будет пойти на дополнительную денежную эмиссию и инфляция снова усилится

Российская реформа началась всерьез в начале 2001 года, когда Президент РФ Путин ввел 13-процентный плоский налог на доходы физических лиц, пришедший на смену спиралевидной системе, в которой предельная налоговая ставка равнялась 30%. Затем был сокращен почти на треть, до 24%, налог на прибыли корпораций, было закрыто большое количество "налоговых лазеек" для компаний, упрощены и сокращены пошлины на социальное обеспечение.

Доходы от налогов сразу же поползли вверх, так как граждане решили, что проще платить налоги, чем пытаться от них уклоняться. Это был классический результат кривой Лаффера (Laffer Curve) - увеличенная налоговая база и резкий рост доходов от налогов.

Сокращение налогов на корпорации в России не оказало столь драматичного эффекта на доходы, как плоский налог, отчасти потому, что отмена многочисленных налоговых льгот означала для многих компаний резкое увеличение фактической ставки налогов. Эти перемены делают корпоративное налогообложение более справедливым, однако очевидна необходимость дальнейшего сокращения ставок, о чем сегодня и ведет речь правительство.

Необходимо рассчитать эту оптимальную ставку, при которой поступления в бюджет будут максимальными в долгосрочной перспективе.

2. Математическая модель зависимости поступлений в бюджет от величины налоговой ставки

Похожие работы

... собственности и частной инициативы; -рыночная экономика играет решающую роль в их развитии; -основными производителями являются крупные объединения, контролирующие движение капитала; -государственное регулирование экономики стало необходимым условием экономического роста, и государство стало активным субъектом экономики; -наблюдается тенденция к формированию социально-ориентированных систем; ...

... проблемы, учитывающие динамику и вариации рынка в условиях становящейся сетевой экономики, развертывающейся электронной коммерции и виртуального маркетинга и менеджмента. Управление, гибкость и устойчивость налоговых систем: эволюция понятий в условиях информатизации Управление в налоговой системе - это внутренняя функция налоговой системы, осуществляемая независимо от того, каким образом и ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев