Навигация

2.1. Определение проблемы

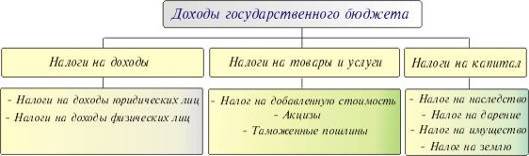

В задаче определения оптимальных налоговых ставок есть две противоборствующие стороны. С одной стороны, государство стремится увеличить налоги, чтобы наполнить бюджет для выполнения своих социально-экономических и оборонных функций. С другой стороны, бизнес жалуется, что налоговое бремя велико и не остаётся средств для развития производства.

Общеизвестно также, что большие налоги сдерживают развитие экономики, а значит и будущее наполнение бюджета.

Следовательно, необходимо исследовать зависимость поступлений в бюджет от величины налоговых ставок и найти оптимальную ставку.

2.2. Описательная модель

Государство объявляет ставку налога на прибыль и получает от фирм средства в бюджет. Фирмы обладают собственным капиталом, производят прибыль, отчисляют по налоговой ставке средства в бюджет. Постналоговая прибыль как нераспределенная прибыль полностью включается в собственный капитал фирмы. Вся прибыль распределяется только на два потока: в бюджет, а остаток – в собственный капитал предприятия.

2.3. Математическая модель

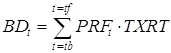

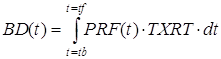

Сумма налоговых поступлений в бюджет за моделируемый период представлена формулой (1) при дискретном измерении и интегралом (2) при непрерывном измерении.

(1)

(1)

, где (2)

, где (2)

BD(t) – сумма поступивших в бюджет средств от начала моделирования к концу года t, руб;

t - время, год.

tf - последний (final) год моделирования

tb - начальный (begin) интервал моделирования;

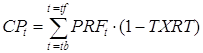

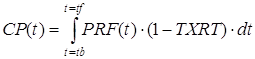

PRFt - доналоговая прибыль (profit), полученная предприятием за год t, руб./год;

TXRT - ставка налога на прибыль (tax rate).

Капитализируемый предприятием за период моделирования остаток прибыли вычисляется по формуле (3) для дискретного времени и (4) – для непрерывного:

(3)

(3)

(4)

(4)

Прибыль за t год (или в момент времени t) рассчитывается по формуле (5)

![]() (5)

(5)

2.4. Компьютерная модель

Было принято решение построить компьютерную реализацию математической модели отношения бизнеса с государством в среде Delphi.

2.4.1. Компьютерная реализация модели в среде Delphi

Входные данные для данной модели – это ставка налога, начальный капитал и рентабельность предприятия.

Сначала рассчитывается прибыль организации, как результат умножения капитала на рентабельность предприятия. Далее с прибыли платится налог: Прибыль в налог = Прибыль * Ставка налога.

Суммарная капитал предприятия рассчитывается как капитал предыдущего периода плюс прибыль после уплаты налогов. Капитализация прибыли соответственно уменьшается на величину прибыль послы уплаты налогов.

Общее поступление в бюджет = Поступления предыдущего периода + Налоги, уплаченные предприятием в данном периоде.

Меняя величину ставки налога можно наблюдать за изменением поступлением в бюджет.

По мере увеличения ставки поступления в бюджет увеличиваются; а затем уменьшаются. Имеется ярко выраженный максимум, т.е. оптимальная для бюджета ставка налога.

Однако гораздо интереснее построить график зависимости поступлений в бюджет не только от величины ставки налога, но и от рентабельности предприятия. По этим накопленным данным мы построим график и найдём оптимальные величины ставок для предприятий с различной рентабельностью.

Результатом работы программы будет таблица накопленных поступлений в бюджет за период t в зависимости от ставки налога и рентабельности.

Зависимость поступлений в бюджет от ставки налога (с шагом 10%) и рентабельности фирмы (с шагом 20%), млн. руб.

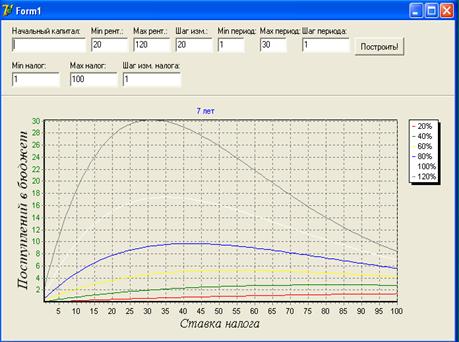

В конечном итоге мы получим график зависимости поступлений в бюджет от величины ставки налога и рентабельности предприятия за период (t=30 лет) при начальном капитале 100 млн.р. (см. рис. 2).

Рис. 2. Зависимость поступлений в бюджет в зависимости от ставки налога и рентабельности предприятия

Как видно, по форме эти кривые уточняют кривые Лаффера и позволяют более точно фиксировать зависимость между ставкой налога и количеством средств, собираемых в бюджет.

2.6. Анализ полученных результатов и возможность их применения на практике

Проанализируем полученные данные. Чем выше рентабельность предприятия, тем ярче выражена оптимальная ставка налогообложения, но с ростом рентабельности оптимальная ставка уменьшается, стремясь к фиксированной величине, на нашем графике, примерно, к 30 %.

Анализ результатов имитации будет неожиданным для стран с прогрессивным налогообложением сверхприбылей корпораций: нем выше рентабельность, тем выгоднее бюджету уменьшить ставку налога. Фирмы с низкой рентабельностью целесообразно облагать более высокими налогами. Выбраковывать, как это делает крестьянин с малопродуктивным скотом, заводы с неэффективным оборудованием. Разумеется, урожай не собирают, пока он не созрел, и молодым фирмам необходим льготный период.

Необходимо учитывать эффективность предприятия при установлении ставки налога, стремясь к ставке в 30% для предприятий с высокой рентабельностью.

Снижение налогов - важная стратегическая задача. Но для ее решения надо существенно сократить государственные расходы: на управление, на военно-промышленный комплекс, на армию. Только при этом условии существенное снижение налогов может привести к положительным социальным результатам.

Необходимо отметить, что согласно теории, снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных налоговых ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда.

Кроме того, при низких налогах растут сбережения, и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны.

Чтобы закономерность, открытая Лаффером, начала действовать в российских условиях, надо сначала побороть инфляцию, при которой капиталовложения в производство не эффективны, следовательно, его расширение невозможно. Сокращение налогов в условиях инфляции приведет только к тому, что высвобожденные средства предприятий будут пущены в быстрый оборот и на удовлетворение потребительских нужд их руководства и коллективов, но не в инвестиции. Между тем, государственный бюджет не сможет выполнять свои функции, инфляция усилится, и народное хозяйство попадет в заколдованный круг: дефицит государственного бюджета - инфляция - сокращение производства - дефицит.

Попробуем рассчитать возможный эффект от немедленного и постепенно применения оптимальной ставки в наших условиях. Для этого смоделируем результаты, получаемые при неизменной сегодняшней ставке (35%), при снижении её в течение года до 30% (оптимальное значение) и при постепенном снижении её до оптимального значения в течение 5 лет.

Так даже при изменении ставки на оптимальную в течение 7 лет бюджет будет получать меньше поступлений, чем при старой (даже завышенной) ставке в среднем на 400 млн.р/год. Это связано с тем, что необходимо время для наращивания производства и использования освободившихся от уплаты налогов денежных средств. И только на 10 год (на 8 год после изменения ставки) доходы будут повышаться.

Постепенное снижение налоговых ставок даёт ещё более негативные результаты. Так, выход на прежний уровень собираемости налогов ожидается не ранее, чем через 12 лет. А за это время бюджет не получит 9223, 967 млн.р. Но зато в следующие годы ожидается существенный рост доходов как в абсолютном, так и в относительном выражении.

Рассмотрев данную модель, можно прийти к выводу, что, несмотря на то, что кривая Лаффера действительно отражает зависимость поступлений в бюджет от величины налоговых ставок, применение её в «необработанном», теоретическом виде приведёт к отрицательному результату. Использовать её надо очень осторожно, делая поправку на конкретную экономическую ситуацию в стране и задумываясь о возможных последствиях.

Заключение

Проведя исследования зависимости поступлений в бюджет от величины налоговой ставки, можно сделать вывод, что поступления в бюджет за определённый период будут наибольшими не при максимальной, а для оптимальной для бюджета ставке налога, то есть с ростом налоговой ставки поступления в бюджет будут сперва увеличиваться, а затем уменьшатся.

Чем выше рентабельность предприятия, тем ярче выражена оптимальная ставка налогообложения, но с ростом рентабельности оптимальная ставка уменьшается, стремясь к фиксированной величине, на нашем графике, примерно, к 21 %.

Анализ результатов имитации будет неожиданным для стран с прогрессивным налогообложением сверхприбылей корпораций: нем выше рентабельность, тем выгоднее бюджету уменьшить ставку налога. Фирмы с низкой рентабельностью целесообразно облагать более высокими налогами. Разумеется, молодым фирмам необходим льготный период.

Закономерность, открытая американским экономистом Лаффером, действительно существует. Правительство тоже хотело бы снизить налоги, чтобы предприятиям оставалось больше денег на расширение производства.

Но беда в том, что при снижении налогов может потребоваться много месяцев (экономисты называют это время "лагом"), прежде чем такая операция скажется на уровне производства. Тут важно позаботиться о том, чтобы все связанные со снижением налогов работы проводились быстро и оперативно.

Но ослаблять налоговый пресс надо осторожно. При недоборе налогов государственный бюджет не сможет выполнять свои функции, государство вынуждено будет пойти на дополнительную денежную эмиссию, инфляция снова усилится и народное хозяйство попадет в заколдованный круг:

Дефицит бюджета à инфляция à сокращение производства à дефицит бюджета

Список используемой литературы

1. Гультяев А.К. Имитационное моделирование в среде Windows: Практическое руководство. – СПб.: КОРОНА принт, 2001. – 400 с.

2. Цисарь И.Ф., Нейман В.Г. Компьютерное моделирование экономики. – М.: Диалог-МИФИ, 2002. – 304 с.

3. Налоги: Учеб. пособие/Под ред. Д. Г. Черника. – 4-е изд, перераб и доп. – М.: Финансы и статистика, 1998. – 544 с.

4. Экономическая теория/Под ред. А.И. Добрынина, Л.С. Тарасевича, 3-е изд. – Спб: Питер, 2001. – 544 с.

5. Мировая экономика: Учебник/Под ред. проф. А.С. Булатова. – М.: Юристъ, 2001. – 734 с.

6. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юристъ, 1997. – 568 с.

7. Майбурд Е.М. Введение в историю экономической мысли. От пророков до профессоров. – 2-е изд., испр. и доп. – М.: Дело, 2000. – 560 с.

8. Емельянов А.А. и др. Имитационное моделирование экономических процессов: Учеб. пособие / А.А. Емельянов, Е.А. Власова, Р.В. Дума; Под ред. А.А. Емельянова. – М.: Финансы и статистика, 2002. – 368 с.

9. Говорухин В., Цибулин В. Компьютер в математическом исследовании. Учебный курс. – СПб.: Питер, 2001. – 624 с.

10. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике: Учебник. – М.: МГУ им М.В. Ломоносова, Издательство «ДИС», 1997. – 368 с.

Приложение 1. Исходный текст программы

unit Unit1;

interface

uses

Windows, Messages, SysUtils, Variants, Classes, Graphics, Controls, Forms,

Dialogs, TeeProcs, TeEngine, Chart, StdCtrls, Buttons, ExtCtrls,Series;

type

TForm1 = class(TForm)

Panel1: TPanel;

lbedMinNalog: TLabeledEdit;

lbedStartCapital: TLabeledEdit;

lbedMaxRent: TLabeledEdit;

lbedMinRent: TLabeledEdit;

lbedStepRent: TLabeledEdit;

BitBtn1: TBitBtn;

lbedMinPeriod: TLabeledEdit;

Chart: TChart;

lbedMaxNalog: TLabeledEdit;

lbedStepNalog: TLabeledEdit;

lbedMaxPeriod: TLabeledEdit;

lbedStepPeriod: TLabeledEdit;

Timer1: TTimer;

procedure BitBtn1Click(Sender: TObject);

procedure Timer1Timer(Sender: TObject);

procedure lbedMaxNalogKeyPress(Sender: TObject; var Key: Char);

private

MaxP,MinP,Period,StepP:Integer;

function Postupleniya(Nalog,Rentab,Capital:Double;years:integer):Double;

{ Private declarations }

public

{ Public declarations }

end;

var

Form1: TForm1;

implementation

{$R *.dfm}

{ TForm1 }

function TForm1.Postupleniya(Nalog, Rentab, Capital: Double;

years: integer): Double;

var

Pribil,PribilVNalog,OstPribili,Kapital:Double;

begin

Result:=0.0;

while years>0 do

begin

dec(years);

Pribil:=Capital*Rentab/100;

PribilVNalog:=Pribil*Nalog/100;

OstPribili:=Pribil-PribilVNalog;

Capital:=Capital+OstPribili;

Result:=Result+PribilVNalog;

end;

end;

procedure TForm1.BitBtn1Click(Sender: TObject);

var

MinNalog,MaxNalog,StepNalog,Rent,DohodVBudget,

StavkaNaloga,NachKapital,MinRentab,

MaxRentab,StepRent:Double;

i:integer;

begin

for i:=0 to ComponentCount-1 do

if Components[i] is TLabeledEdit then

if TLabeledEdit(Components[i]).Text='' then

begin

Timer1.Enabled:=false;

Exit;

end;

MinNalog:=StrToFloat(lbedMinNalog.Text);

MaxNalog:=StrToFloat(lbedMaxNalog.Text);

StepNalog:=StrToFloat(lbedStepNalog.Text);

NachKapital:=StrToFloat(lbedStartCapital.Text);

MaxRentab:=StrToFloat(lbedMaxRent.Text);

MinRentab:=StrToFloat(lbedMinRent.Text);

StepRent:=StrToFloat(lbedStepRent.Text);

MinP:=StrToInt(lbedMinPeriod.Text);

MaxP:=StrToInt(lbedMaxPeriod.Text);

StepP:=StrToInt(lbedStepPeriod.Text);

Timer1.Enabled:=true;

with Chart do

begin

SeriesList.Clear;

Legend.LegendStyle:=lsSeries;

Title.Text.Strings[0]:=IntToStr(Period)+' лет';

Rent:=MinRentab;

while Rent<=MaxRentab do

begin

AddSeries(TLineSeries.Create(Self));

Series[SeriesCount-1].Title:=FloatToStr(Rent)+'%';

StavkaNaloga:=MinNalog;

while StavkaNaloga<=MaxNalog do

begin

DohodVBudget:=Postupleniya(StavkaNaloga,Rent,NachKapital,Period);

Series[SeriesCount-1].AddXY(StavkaNaloga,DohodVBudget,'');

StavkaNaloga:=StavkaNaloga+StepNalog;

end;

Rent:=Rent+StepRent;

end;

end;

end;

procedure TForm1.Timer1Timer(Sender: TObject);

begin

if Period<=MaxP then

begin

Period:=Period+StepP;

BitBtn1Click(Self);

end

else

Period:=MinP;

end;

procedure TForm1.lbedMaxNalogKeyPress(Sender: TObject; var Key: Char);

begin

if key=#13 then BitBtn1Click(Self);

if not(Key in ['0'..'9',#8,','])then Key:=#0;

end;

end.

Похожие работы

... собственности и частной инициативы; -рыночная экономика играет решающую роль в их развитии; -основными производителями являются крупные объединения, контролирующие движение капитала; -государственное регулирование экономики стало необходимым условием экономического роста, и государство стало активным субъектом экономики; -наблюдается тенденция к формированию социально-ориентированных систем; ...

... проблемы, учитывающие динамику и вариации рынка в условиях становящейся сетевой экономики, развертывающейся электронной коммерции и виртуального маркетинга и менеджмента. Управление, гибкость и устойчивость налоговых систем: эволюция понятий в условиях информатизации Управление в налоговой системе - это внутренняя функция налоговой системы, осуществляемая независимо от того, каким образом и ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев