Навигация

СОДЕРЖАНИЕ

Введение…………………………………………………………стр

Исследование моделей:

Линейная регрессивная модель………………………………стр

Степенная регрессивная модель……………………………..стр

Показательная регрессивная модель………………………..стр

Регрессивная модель равносторонней гиперболы………...стр

Заключение…………………………………………………..…стр

Список использованной литературы…………………….….стр

ВВЕДЕНИЕ.

В любом из современных курсов экономики в той или иной степени используется математический аппарат: анализируются графики различных зависимостей, проводится математическая обработка тех или иных статистических данных и т.д. С переходом отечественной экономики на рыночные отношения роль математических методов многократно возрастает. Действительно, центральная проблема экономики - это проблема рационального выбора. В плановой экономике (по крайней мере на микроуровне, т.е. на уровне отдельного предприятия) нет выбора, а значит, роль математического подхода сильно принижена. В условиях же рыночной экономики, когда каждой хозяйственной единице надо самостоятельно принимать решение, т.е. делать выбор, становится необходимым математический расчет. Поэтому роль математических методов в экономике постоянно возрастает.

В чем видятся преимущества математического подхода? Отметим лишь два момента.

1. Возрастает необходимость в уточнении понятий. Математика по сути не может оперировать с нечетко, а тем более неконкретно определенными понятиями. Следовательно, если мы хотим использовать математические методы, то должны с самого начала четко сформулировать задачу. В том числе четко сформулировать все сделанные допущения.

2. Сильная продвинутость математических теорий (линейная алгебра, математический анализ, теория вероятностей, корреляционный и регрессионный анализ, дифференциальные уравнения и т.д.) предоставляет к нашим услугам очень мощный и развитый математический аппарат.

Разумеется, в использовании математических методов есть свои слабые стороны. При попытке формализовать экономическую ситуацию может получиться очень сложная математическая задача. Для того чтобы ее упростить, приходится вводить новые допущения, зачастую не оправданные с точки зрения экономики. Поэтому исследователя подстерегает опасность заниматься математической техникой вместо анализа подлинной экономической ситуации. Главное и, по существу, единственное средство борьбы против этого - проверка опытными данными выводов математической теории.

Для изучения различных экономических явлений экономисты используют их упрощенные формальные описания, называемые экономическими моделями. Примерами экономических моделей являются модели потребительского выбора, модели фирмы, модели экономического роста, модели равновесия на товарных, факторных и финансовых рынках и многие другие. Строя модели, экономисты выявляют существенные факторы, определяющие исследуемое явление и отбрасывают детали, несущественные для решения поставленной проблемы. Формализация основных особенностей функционирования экономических объектов позволяет оценить возможные последствия воздействия на них и использовать такие оценки в управлении.

Экономические модели позволяют выявить особенности функционирования экономического объекта и на основе этого предсказывать будущее поведение объекта при изменении каких-либо параметров. Предсказание будущих изменений, например, повышение обменного курса, ухудшение экономической конъюнктуры, падение прибыли может опираться лишь на интуицию. Однако при этом могут быть упущены, неправильно определены или неверно оценены важные взаимосвязи экономических показателей, влияющие на рассматриваемую ситуацию. В модели все взаимосвязи переменных могут быть оценены количественно, что позволяет получить более качественный и надежный прогноз.

Для любого экономического субъекта возможность прогнозирования ситуации означает, прежде всего, получение лучших результатов или избежание потерь, в том числе и в государственной политике.

Под экономико-математической моделью понимается математическое описание исследуемого экономического процесса и объекта. Эта модель выражает закономерности экономического процесса в абстрактном виде с помощью математических соотношений. Использование математического моделирования в экономике позволяет углубить количественный экономический анализ, расширить область экономической информации, интенсифицировать экономические расчеты.

Применение экономико-математических методов и моделей позволяет существенно улучшить качество планирования и получить дополнительный эффект без вовлечения в производство дополнительных ресурсов.

Для исследования и выбора рабочей модели используется теоретическая часть:

Парная регрессия- это уравнение связи двух переменных у и х: у=ƒ (х)

Где у-зависимая переменная (результативный признак);

Х - независимая, объясняющая переменная (признак-фактор).

Линейная регрессия: у=а+bx+ε.

Нелинейные регрессии делятся на два класса: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам.

Регрессии, нелинейные по объясняющим переменным:

*полиномы разных степеней у=а+b1x+b2x²+ b3x³+ε;

b

*равносторонняя гипербола у= а+ — +ε.

х

Регрессии, нелинейные по оцениваемым параметрам:

b

Степенная у=а* ∙ х *∙ ε;

x

Показательная у=а*∙b*∙ε;

а+b+x

Экспоненциальная у=е *∙ε;

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака у от теоретических ŷ х минимальна т.е

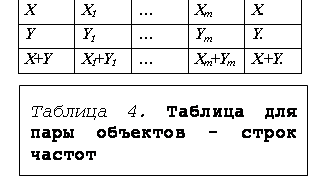

∑(у-ŷх)²→min

Для линейных и нелинейных уравнений, приводимых к линейным разрешается следующая система относительно а и b:

nа+b∑x=∑у

а∑x+b∑x²=∑ух

Можно воспользоваться формулами, которые вытекают из этой системы:

na+b∑x=∑y

a∑x+b∑x²=∑yx

или воспользуемся готовыми формулами, которые вытекают из системы :

а=у-b∙x,

cov(х,у) ух-у∙x

![]() b= σ²х = х²-х²,

b= σ²х = х²-х²,

Тесноту связи изучаемых явлений оценивает линейный коэффициент парной корреляции rxy для линейной регрессии (-l≤rxy≤l):

![]()

![]()

![]() σх cov(x,y) yx – y* x

σх cov(x,y) yx – y* x

![]()

![]()

![]() rxy = b σy = σх σy = σх σy ,

rxy = b σy = σх σy = σх σy ,

индекс корреляции ρxy для нелинейной регрессии (0≤ρxy≤l):

σ²ост ∑(y-ỹх)²

![]()

![]() ρxy=√ = √ 1- ,

ρxy=√ = √ 1- ,

σ²у ∑(y-у)²

Оценку качества построенной модели даст коэффициент (индекс) детерминации, а так же средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений от фактических:

![]()

Похожие работы

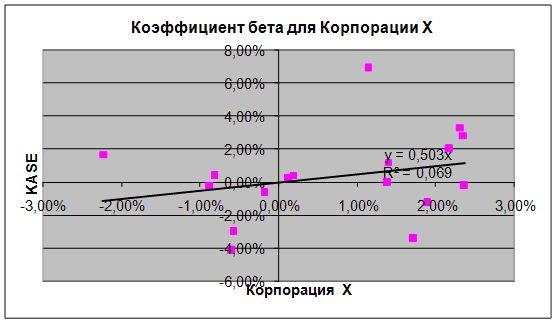

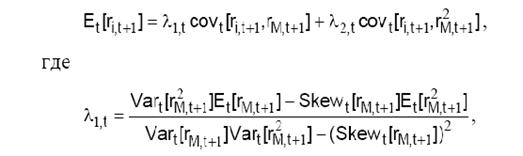

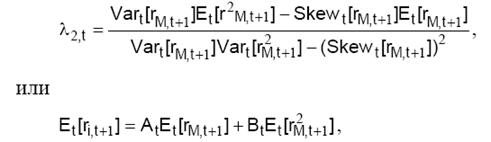

... риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5] Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках 3.1 Критика САРМ и альтернативные меры риска Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. ...

... практический характер. Результаты, полученные в работе, могут быть использованы в дальнейших исследованиях по управлению риском и могут быть применены в банках. Глава 1. Обзор моделей оценки кредитного риска 1.1. Понятие качества и прозрачности методик Проблема количественной оценки и анализа кредитных рисков и рейтингов заемщиков и создания резервов на случай дефолта является ...

... слоями в магнитных многослойных структурах. При оптимальном выборе режимов электролитического осаждения содержание магнитного элемента в немагнитном и наоборот может не превышать 0,5…0,1 % [4]. 3 Построение физико-математической модели a) найдем ток, протекающий через установку: б) найдем количество меди и передаточную функцию: в) построим физико- ...

... были установлены, происходит на основе логических обобщений и, как правило, опирается на ряд интуитивных соображений. При этом формулируются общие физические и математические модели. Понятие модели в естественных науках подразумевает совокупность представлений, понятий или выводов, которые в нашем сознании связываются с рассматриваемым явлением и позволяет не только объяснить наблюдаемые факты, ...

0 комментариев