Навигация

![]()

![]() А= ∑ ∙100%

А= ∑ ∙100%

n y

Допустимый предел значений А – не более 8-10%

Фактические значения результативного признака отличаются от теоретических, рассчитанных по уравнению регрессии т.е у и ỹх. Чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным, это лучшее качество модели. Величина отклонений фактических и расчетных значений результативного признака( y-ỹх) по каждому наблюдению представляет собой ошибку аппроксимации. Их число соответствует объему совокупности. В отдельных случаях ошибка аппроксимации может оказаться равной нулю. Для сравнения используются величины отклонений, выраженные в процентах к фактическим значениям.

Поскольку ( y-ỹх) может быть как величиной положительной так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

Отклонения ( y-ỹх) можно рассматривать как абсолютную ошибку аппроксимации, а

![]()

![]() (y-ỹх)

(y-ỹх)

![]() *100

*100

у

как относительную ошибку аппроксимации . Что б иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению, определяют среднюю ошибку аппроксимации как среднюю арифметическую простую:

![]()

![]() l (y-ỹх)

l (y-ỹх)

![]() А= n ∑ у ∙100

А= n ∑ у ∙100

![]() Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:

∑(у-у)²= ∑(ỹх-у)² + ∑(у-ỹх)²,

где ∑(у-у)² общая сумма квадратов отклонений;

∑(ỹх-у)² сумма квадратов отклонений, обусловленная регрессией

∑(у-ỹх)² остаточная сумма квадратов отклонений.

Долю дисперсии , объясняемую регрессией, в общей дисперсии результативного признака у характеризует коэффициент (индекс) детерминации R²:

![]() ∑(ỹx-y)²

∑(ỹx-y)²

R²= ∑(y-y)²

Коэффициент детерминации- квадрат коэффициента или индекса корреляции.

F-mecm-оценивание качества уровнения регрессии- состоит в проверке гипотезы Но о статистической незначимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического

Fфакт и критического (табличного) Fтабл значений F критерия Фишера. Fфакт-

определяется из соотношения значений факторной и остаточной дисперсией, рассчитанных на одну степень свободы:

∑(ỹx-y)²/m r²xy

![]()

![]() Fфакт= = (n-2)

Fфакт= = (n-2)

∑(y-ỹ)² /(n-m-1) 1-r²xy

n- число едениц совокупности;

m- число параметров при переменных х.

Fтабл- это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости а

Уровень значимости а вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно а принимается равной 0,05 или 0,01.

Если Fтабл< Fфакт то Но – гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Если Fтабл> Fфакт , то гипотеза Но не отклоняется и признается статистическая незначимость, ненадежность уравнения регрессии.

УСЛОВИЕ

По пяти городам известны значения 2х признаков: табл.№1

| город | Средний доход сельхоз-хозяйств в % | Средний прирост КРС |

| Красноярск | 72,8 | 47,1 |

| Брянск | 63,2 | 59,2 |

| Армавир | 61,9 | 50,2 |

| Ростов | 58,7 | 63,8 |

| Киев | 57,0 | 60,8 |

Требуется:

1) для характеристики зависимости у от х рассчитать параметры следующих функций (линейной, степенной, показательной, равносторонней гиперболы).

2) оценить каждую модель через среднюю ошибку аппроксимации А и F- критерии Фишера.

ЛИНЕЙНАЯ РЕГРЕССИВНАЯ МОДЕЛЬ

Для расчета параметров а и b линейной регрессии у=а+b∙x ,решаем систему нормальных уравнений относительно а и b:

n∙a+b∙∑x=∑y

yx- y∙x

![]() a∙∑x+b∙∑x²=∑y∙x

получаем b= σ²x

a∙∑x+b∙∑x²=∑y∙x

получаем b= σ²x

табл.№2

| №п/п | у | х | ух | x² | y² | ŷx | у – ŷx | Аi |

| 1 | 72,8 | 47,1 | 3428,88 | 2218,41 | 5299,84 | 68,87 | 3,93 | 5,30 |

| 2 | 63,2 | 59,2 | 3741,44 | 3504,64 | 3994,24 | 60,64 | 2,56 | 4,04 |

| 3 | 61,9 | 50,2 | 3107,38 | 2520,04 | 3831,61 | 66,76 | -4,9 | 7,80 |

| 4 | 58,7 | 63,8 | 3745,06 | 4070,44 | 3445,69 | 57,51 | 1,13 | 1,90 |

| 5 | 57,0 | 60,8 | 3465,6 | 3696,64 | 3249 | 59,55 | -2,55 | 4,47 |

| Итого | 313,6 | 281,1 | 17488,36 | 16010,17 | 19820,38 | 23,51 | ||

| Среднее значение | 62,72 | 56,22 | 3497,672 | 3202,034 | 3964,076 | 4,7 | ||

| σ | 5,5025 | 6,43 | ||||||

| σ² | 30,2776 | 41,34 |

Дисперсия получается, по формуле

1

![]() σy²= n ∑(yi-y)²

σy²= n ∑(yi-y)²

σy²=3964.076-62.72²=30.2776

σх²=3202.034-56.22²=41.3456

ух-у∙х

![]() b= σ²x =(3497,672-62,72∙56,22)/41,3456=0,68

b= σ²x =(3497,672-62,72∙56,22)/41,3456=0,68

а= у-b∙x=62,72+0,68∙56,22=100,9

уравнение регрессии ŷ=100,9-0,68х

ŷ1=100,9-0,68∙47,1=68,87

ŷ2=100,9-0,68∙59,2=60,64

ŷ3=100,9-0,68*50,2=66,76

ŷ4=100,9-0,68*63,8=57,51

ŷ5=100,9-0,68*60,8=59,55

Считаем линейный коэффициент парной корреляции

rху=b∙σx ∕ σy=0,68*6,43/5,5025=0,79 следовательно, связь сильная прямая

rху²=0.79²=0.62- коэффициент детерминации

Вариация результата на 62% объясняется вариацией фактора х. Подставляя в уравнение регрессии фактические значения х, определим теоретические (расчетные) значения ŷx и занесем их в таблицу. Найдем величину средней ошибки аппроксимации:

|yi-ŷxi|

Аi= yi *100%

![]() А1=3,93/72,8*100%=5,3%

А1=3,93/72,8*100%=5,3%

А2=2,56/63,2*100%=4,04%

А3=|-4,9| / 61,9*100%=7,8%

А4=1,13/58,7*100%=1,9%

А5=|-2,55| /57,0*100%=4,47%

В среднем расчетные значения отклоняются от фактических на 4,7%

По каждому наблюдению вычислим величину отклонения. Полученные данные занесем в таблицу

У1-ŷ1=72,8-68,87=3,93

У2-ŷ2=63,2-60,64=2,56

У3-ŷ3=61,9-66,76=-4,9

У4-ŷ4=58,7-57,57=1,13

У5-ŷ5=57,0-59,55=-2,55

Рассчитываем F критерий

∑(ỹx-y)²/m r²xy

![]()

![]() Fфакт= = =0,62/(1-0,62)*(5-2)=4,89

Fфакт= = =0,62/(1-0,62)*(5-2)=4,89

∑(y-ỹ)² /(n-m-1) 1-r²xy (n-2)

т.к Fтабл.α=0,05 =10,13 следовательно Fтабл> Fфакт отсюда следует, что гипотеза Но принимается. Этот результат можно объяснить сравнительно невысокой теснотой выявленной зависимости и небольшим числом наблюдений.

ПОСТРОЕНИЕ СТЕПЕННОЙ РЕГРЕССИВНОЙ МОДЕЛИ

У=а*х предшествует процедура линеаризации переменных. Линеаризация производится путем логарифмирования обеих частей уравнения:

Lg y=lg a+b* lg x;

Y=C+b*X где

Y=lg y.,C= lg a., X= lg x

Табл.№3

| № п/п | Y | X | YX | Y² | X² | ŷx | yi-ŷx | (yi-ŷx)² | Ai |

| 1 | 1,86 | 1,67 | 3,1062 | 3,4596 | 2,7889 | 68,61 | 4,19 | 17,6 | 5,76 |

| 2 | 1,80 | 1,77 | 3,186 | 3,24 | 3,1329 | 60,24 | 2,96 | 8,76 | 4,68 |

| 3 | 1,79 | 1,70 | 3,043 | 3,2041 | 2,89 | 66,17 | -4,27 | 18,23 | 6,90 |

| 4 | 1,77 | 1,80 | 3,186 | 3,1329 | 3,24 | 57,72 | 0,98 | 0,96 | 1,67 |

| 5 | 1,76 | 1,78 | 3,1328 | 3,0976 | 3,1684 | 59,33 | -2,33 | 5,43 | 4,09 |

| Итого | 8,98 | 8,72 | 15,654 | 16,134 | 15,22 | 50,98 | 23,1 | ||

| Сред.знач | 1,796 | 1,744 | 3,1308 | 3,22 | 3,044 | 10,196 | 4,62 | ||

| σ | 0,3010 | 0,05 | |||||||

| σ² | 0,0906 | 0,0025 |

Рассчитаем σ:

1

![]() σ²x= n ∑(хi-х)²=3,044-1,744²=0,0025

σ²x= n ∑(хi-х)²=3,044-1,744²=0,0025

1

![]() σy²= n ∑(yi-y)²=3,22-1,769²=0,0906

σy²= n ∑(yi-y)²=3,22-1,769²=0,0906

вычислим значения С и b по формуле:

b= yx-y∙x =(3,1308-1,796*1,744)/0,0025= -0,5696

![]()

σ²x

С=Y-b∙X=1,796+0,5696*1,744=2,7894

Получим линейное уравнение Ỹ=2,7894-0,5696*Х, после потенцирования

2,7894 -0,5696 -0,5696

получим: ŷ=10 *х =615,7 *х

Подставляя в данное уравнение фактические значения х, получаем теоритические значения результата ŷx. По ним рассчитываем показатели: тесноты связи – индекс корреляции ρxy и среднюю ошибку аппроксимации Аi

2,7894

Ŷ1=10 *47,1=68,61

2,7894

Ŷ2=10 *59,2=60,24

2,7894

Ŷ3=10 *50,2=66,17

2,7894

Ŷ4=10 *63,8=57,72

2,7894

Ŷ5=10 *60,8=59,33 далее рассчитаем Аi

![]()

![]() l (yi-ỹхi)

l (yi-ỹхi)

![]()

![]()

![]() А= n ∑ Аi = уi ∙100%

А= n ∑ Аi = уi ∙100%

А1=4,19/72,8*100%=5,76%

А2=2,96/63,2*100%=4,68%

А3=4,27/61,9*100%=6,90%

А4=0,98/58,7*100%=1,67%

А5=2,33/57,0*100%=4,09%

ρxy=√ l-(∑(yi-ŷх) ² ∕ (∑(y-yср)²=√ l-10,196/30,2776=0,81

определим коэффициент по формуле детерминации:

r²xy=(Pxy)²=(0,81)²=0,6561

![]()

Аi=4,62%

Характеристика степенной модели указывают, что она несколько лучше линейной функции описывает взаимосвязь.

ПОКАЗАТЕЛЬНАЯ РЕГРЕССИВНАЯ МОДЕЛЬ

Построению уравнения показательной кривой у=а ·bx предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

Lg y=lg a+x*lgb

Y=C+Bx где,

Y=lg y., C=lg a., B=lgb

Табл.№4

| № п/п | Y | X | YX | Y² | X² | ŷx | yi-ŷx | (yi-ŷx)² | Ai |

| 1 | 1,86 | 47,1 | 87,606 | 3,4596 | 221,41 | 67,96 | 4,84 | 23,42 | 6,65 |

| 2 | 1,80 | 59,2 | 106,56 | 3,24 | 3504,64 | 60,18 | 3,02 | 9,12 | 4,77 |

| 3 | 1,79 | 50,2 | 89,858 | 3,2041 | 2520,04 | 65,87 | -3,97 | 15,76 | 6,41 |

| 4 | 1,77 | 63,8 | 112,926 | 3,1329 | 4070,44 | 57,45 | 1,25 | 1,56 | 2,12 |

| 5 | 1,76 | 60,8 | 107,008 | 3,0976 | 3696,64 | 59,22 | -2,22 | 4,92 | 3,89 |

| Итого | 8,98 | 281,1 | 503,958 | 16,1342 | 16010,17 | 310,68 | 2,92 | 54,78 | 23,84 |

| Сред.знач | 1,796 | 56,22 | 100,7916 | 3,2268 | 3202,034 | 4,77 | |||

| σ | 0,037 | 6,4 | |||||||

| σ² | 0,0012 | 41,34 |

Значения параметров регрессии А. и В составили:

b= Υ·x - Υ· x =(100,7916-1,796*56,22)/41,34=-0,0043

![]() σ²x

σ²x

![]()

А=Υ-В * х=1,796+0,0043*56,22=2,0378

Получено линейное уравнение : Ỹ=2,0378-0,0043* х далее, исходя из этого уравнения произведем потенцирование и запишем его в обычной форме

2,0378 -0,0043 * х х

ŷ![]() =10 *10 =109,1*0,99

=10 *10 =109,1*0,99

47,1

ŷ1=109,1*0,99 =67,96

59,2

ŷ2=109,1*0,99 =60,18

50,2

ŷ3=109,1*0,99 =65,87

63,8

ŷ4=109,1*0,99 =57,45

60,8

ŷ5=109,1*0,99 =59,22

рассчитаем Аi

![]()

![]() l (yi-ỹхi)

l (yi-ỹхi)

![]()

![]()

![]() А= n ∑ Аi = уi ∙100%

А= n ∑ Аi = уi ∙100%

А1=4,84/72,8*100%=6,65%

А2=3,02/63,2*100%=4,77%

А3= 3,97/61,9*100%=6,41%

А4=1,25/58,7*100%=2, 12%

А5=|2,22/57,0*100%=3,89%

![]()

Аi=4,77%

Тесноту связи оцениваем через индекс корреляции:

ρxy=√ l-(∑(yi-ŷх) ² ∕ (∑(y-yср)²=√l-10,95/30,2776=0,8

Связь умеренная, но немного хуже чем в предыдущем случае.

Коэффициент детерминации : r²xy=(Pxy)²=(0,8)²=0,64.

Аi=4,77%. Показательная функция чуть хуже, чем степенная- она описывает изучаемую зависимость.

РЕГРЕССИВНАЯ МОДЕЛЬ РАВНОСТОРОННЕЙ ГИПЕРБОЛЫ.

1

![]() Уравнение равносторонней гиперболы у=а+b х

линеаризуется при замене

Уравнение равносторонней гиперболы у=а+b х

линеаризуется при замене

1

![]() Z=

х , тогда уравнение равносторонней гиперболы принимает следующий вид: у=а+b*z

Z=

х , тогда уравнение равносторонней гиперболы принимает следующий вид: у=а+b*z

Табл.№5

| № п/п | Y | X | YX | Y² | X² | ŷx | yi-ŷx | (yi-ŷx)² | Ai |

| 1 | 72,8 | 0,021 | 1,52 | 0,000441 | 5299,84 | 67,63 | 5,17 | 26,72 | 7,1 |

| 2 | 63,2 | 0,017 | 1,07 | 0,000289 | 3994,24 | 61,85 | 1,35 | 1,82 | 2,14 |

| 3 | 61,9 | 0,019 | 1,17 | 0,000361 | 3831,61 | 64,74 | -2,84 | 8,06 | 4,58 |

| 4 | 58,7 | 0,015 | 0,88 | 0,000225 | 3445,69 | 58,95 | -0,25 | 0,06 | 0,42 |

| 5 | 57,0 | 0,016 | 0,91 | 0,000256 | 3249 | 60,40 | -3,4 | 11,56 | 5,96 |

| Итого | 313,6 | 0,009 | 5,55 | 0,001572 | 19820,38 | 313,6 | 0,03 | 48,22 | 20,2 |

| Сред знач | 62,72 | 0,018 | 1,11 | 0,000314 | 3964,076 | 9,644 | 4,04 | ||

| σ | 5,5 | 0,0021 | |||||||

| σ² | 30,28 | 0,00000424 |

1

![]()

![]() σy²= n ∑( yi – y )²= 3964,076 - 62,72²=30,2776

σy²= n ∑( yi – y )²= 3964,076 - 62,72²=30,2776

σ²z= 0,000314 – 0,0176²=0,00000424

значения параметров регрессии а и b составили:

![]()

![]() b= y·z - y · z =(1,11-62,72*0,0176)/0,00000424 = 1445,28

b= y·z - y · z =(1,11-62,72*0,0176)/0,00000424 = 1445,28

![]() σ²z

σ²z

![]()

![]() а=y - b * z = 62,72-1445,28*0,0176=37,28, получено уравнение

а=y - b * z = 62,72-1445,28*0,0176=37,28, получено уравнение

ŷ=37,28+1445,28* z

ŷ1=37,28+1445,28*0,021=67,63

ŷ2=37,28=1445,28*0,017=61,85

ŷ3=37,28=1445,28*0,019=64,74

ŷ4=37,28=1445,28*0,015=58,95

ŷ5=37,28=1445,28*0,016=60,40

Индекс корреляции: ρxy=√ l-(∑(yi-ŷх) ² ∕ (∑(y-yср)²=√l-9,644/30,2776=0,8256

Связь тесная, но хуже чем в предыдущих моделях.

r²xy=(Pxy)²=(0,82)²=0,6816

![]()

![]()

![]() А=4,04%, т.е остается на допустимом уровне.

А=4,04%, т.е остается на допустимом уровне.

P²xy n-m-l 0,6816 0,6561

![]()

![]()

![]()

![]() Fфакт= l-P²xy * m = l- 0,6816 *3 = 0,3184 *3 =6,18

Fфакт= l-P²xy * m = l- 0,6816 *3 = 0,3184 *3 =6,18

Т.к Fтабл.α=0,05=10,13 следовательно Fфакт< Fтабл отсюда следует, что гипотеза Но принимается. Этот результат можно объяснить сравнительно невысокой теснотой выявленной зависимости и небольшим числом наблюдений.

ЗАКЛЮЧЕНИЕ

В заключении проанализируем полученные в курсовой работе результаты исследований и выберем рабочую модель.

Экономический анализ моделей, по результатам исследования получил следующие значения:

Коэффициент парной корреляции rxy= 0,79 у линейной модели;

Индекса корреляции Pxy =0,81 у степенной модели;

Индекса корреляции Pxy =0,80 у показательной модели;

Индекса корреляции Pxy =0,82 у модели равносторонней гиперболы.

Данные индексы показывают, что связь у(х) (среднесуточная производительность труда от стоимости основных производственных фондов) прямая, тесная, высокая.

С экономической точки зрения, все модели достаточно хороши, т.е у всех моделей при увеличении расходов на подготовку и освоение производства – производительность труда увеличивается. Это значит что на данных предприятиях есть резервы для расширения производства, резервы для введения новых технологий с целью увеличения прибыли.

![]() Руководствуясь целью курсовой работы можно сделать вывод, что из всех рассмотренных моделей линейная модель лучше всех отражает экономический смысл. А теперь сравним регрессивные модели по средней ошибке аппроксимации А ,которая показывает, на сколько фактические значения отличаются от теоретических рассчитанных по уравнению регрессии т.е у и ŷx:

Руководствуясь целью курсовой работы можно сделать вывод, что из всех рассмотренных моделей линейная модель лучше всех отражает экономический смысл. А теперь сравним регрессивные модели по средней ошибке аппроксимации А ,которая показывает, на сколько фактические значения отличаются от теоретических рассчитанных по уравнению регрессии т.е у и ŷx:

У линейной модели А1=4,7%;

![]()

![]() У степенной модели А2=4,62%;

У степенной модели А2=4,62%;

У показательной модели А3=4,77%;

![]() У равносторонней гиперболы А4=4,04%.

У равносторонней гиперболы А4=4,04%.

Средняя ошибка аппроксимации А1, А2, А3, А4 находятся в допустимом пределе.

Вывод: чем меньше это отличие, тем ближе теоретические значения подходят к эмпирическим данным (лучшее качество модели). По расчетным данным моей работы показательная модель имеет лучшее качество. Сравнивая регрессивные модели по коэффициенту детерминации r²xy линейной, степенной. Показательной и равносторонней гиперболы видим, что статистические характеристики модели равносторонней гиперболы превосходят аналогичные характеристика других моделей, а именно : коэффициент детерминации у линейной модели равен 0,62; у степенной 0,6561; у показательной 0,64 и у равносторонней гиперболы 0,6816. Это означает, что факторы, вошедшие в модель равносторонней гиперболы. Объясняют изменение производительности труда на 68,16%, тогда как факторы, вошедшие в линейную модель на 62%, в показательную на 64% и в степенную на 65,61%, следовательно, значения, полученные с помощью коэффициента детерминации модели равносторонней гиперболы более близки к фактическим. На основании этого, модель равносторонней гиперболы выбирается за рабочую модель в данном примере.

Список используемой литературы:

1) А.М.Беренская – Курс лекций по теме «Математическое моделирование»

2) М.Ш.Кремер –«Исследование операций в эконометрике»

3) И.И.Елисеева - «Практикум по эконометрике»

4) И.И.Елисеева - «Эконометрика»

Похожие работы

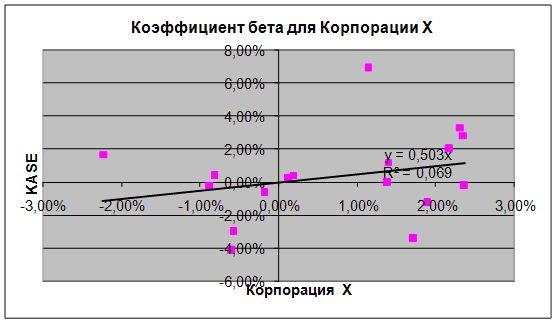

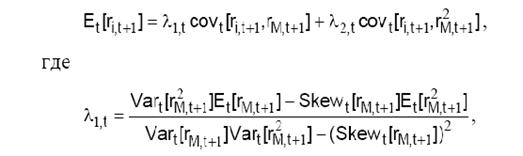

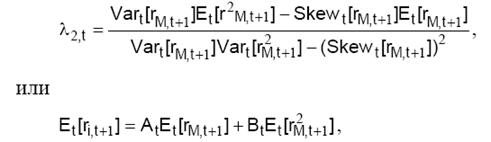

... риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5] Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках 3.1 Критика САРМ и альтернативные меры риска Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. ...

... практический характер. Результаты, полученные в работе, могут быть использованы в дальнейших исследованиях по управлению риском и могут быть применены в банках. Глава 1. Обзор моделей оценки кредитного риска 1.1. Понятие качества и прозрачности методик Проблема количественной оценки и анализа кредитных рисков и рейтингов заемщиков и создания резервов на случай дефолта является ...

... слоями в магнитных многослойных структурах. При оптимальном выборе режимов электролитического осаждения содержание магнитного элемента в немагнитном и наоборот может не превышать 0,5…0,1 % [4]. 3 Построение физико-математической модели a) найдем ток, протекающий через установку: б) найдем количество меди и передаточную функцию: в) построим физико- ...

... были установлены, происходит на основе логических обобщений и, как правило, опирается на ряд интуитивных соображений. При этом формулируются общие физические и математические модели. Понятие модели в естественных науках подразумевает совокупность представлений, понятий или выводов, которые в нашем сознании связываются с рассматриваемым явлением и позволяет не только объяснить наблюдаемые факты, ...

0 комментариев