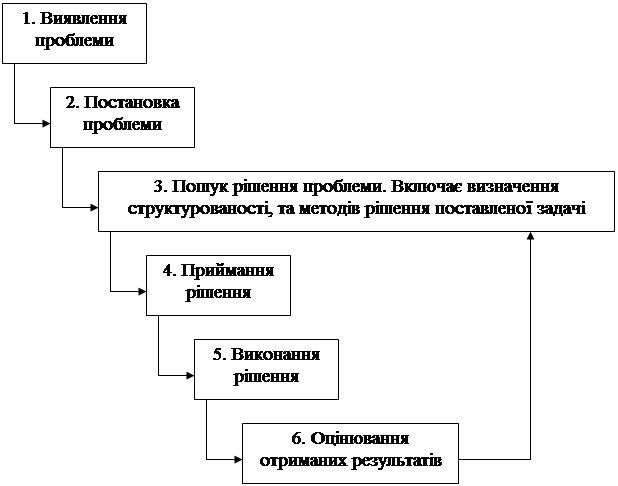

Навигация

Класична лінійна регресія

13608

знаков

4

таблицы

5

изображений

ЛАБОРАТОРНА РОБОТА №1

ТЕМА: КЛАСИЧНА ЛІНІЙНА РЕГРЕСІЯ

Мета: Дослідити метод побудови загальної лінійної регресії та провести аналіз її основних характеристик

Задача: Навчитися отримувати оцінки параметрів загальної лінійної регресії за допомогою 1МНК, визначати статистичні властивості окремих оцінок і моделі в цілому, будувати точковий та інтервальний прогнози за допомогою отриманої моделі. Дослідити альтернативні способи оцінки параметрів лінійної регресії.

Завдання: Для даних з варіанту перевірити гіпотезу про лінійну залежність між змінними Y і X1, X2, X3.

Необхідно:

Побудувати загальну лінійну модель і оцінити коефіцієнти регресії за допомогою оператора 1МНК.

Оцінити значущость окремих коефіціентів регресії і всієї моделі в цілому.

Побудувати точковий та інтервальний прогноз на 3 періоди.

Розрахувати оцінки коефіціентів регресії методом покрокової регресії.

Результати надати у звіті в письмовому вигляді.

Звіт містить дані варіанту, проміжні розрахунки, кінцеві результати кожного етапу дослідження з необхідними поясненнями і висновками

КОРОТКІ ТЕОРЕТИЧНІ ВІДОМОСТІ

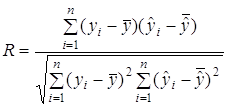

1. Економетрична модель дає кількісну оцінку кореляційно-регресійного зв'язку між економічними показниками, один чи кілька з яких є залежними (Y), а решта — незалежними змінними (X), тому часто економетричні моделі називаються регресій ними моделями, або просто регресіями.

Припустимо, що істинний зв’язок між Y і Х є лінійним, тобто

![]() b0 + b1X1 + b2X2 + ……. + bmXm+e

b0 + b1X1 + b2X2 + ……. + bmXm+e

або у матричному вигляді:

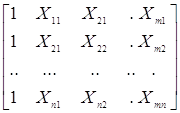

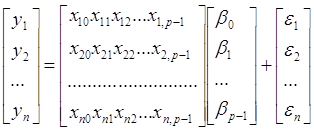

Y = Xb + e,

де Y- вектор залежних змінних моделі;

Х – матриця незалежних змінних моделі;

e - вектор відхилень моделі;

b - вектор параметрів моделі

Y = ![]() , Х =

, Х =  , b =

, b = ![]() , e =

, e = ![]()

Розглянемо його оцінку за допомогою лінійної регресійної моделі:

![]() = b0 + b1X1 + b2X2 + ……. + bmXm

= b0 + b1X1 + b2X2 + ……. + bmXm

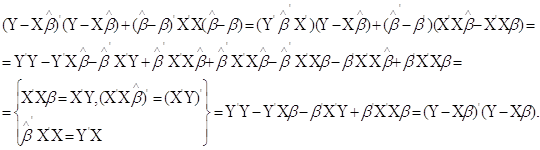

Оцінки параметрів цієї регресії знаходяться з умови:

![]() (1)

(1)

де е – вектор залишків моделі,

![]() .

.

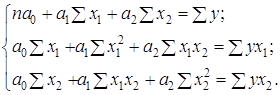

Продиференціювавши (1) по bj і прирівнявши відповідні часткові похідні по bj до 0, отримаємо такий вираз:

![]() ,

,

![]()

домноживши вираз зліва на ![]() , отримуємо вираз для знаходження вектора b:

, отримуємо вираз для знаходження вектора b:

![]()

Цей вираз називається основним оператором оцінювання параметрів лінійної моделі, а елементи вектора b є оцінками коефіцієнтів лінійної регресії.

6. Якщо виконуються всі необхідні умови для застосування 1МНК, то оцінки параметрів економетричної моделі мають такі властивості:

1) незміщеності; 3) ефективності;

2) обґрунтованості; 4) інваріантності.

7. Одним з важливих завдань економетричного моделювання — оцінити прогнозне значення залежної змінної за умови, що пояснювальні змінні задані на перспективу. На основі економетричної моделі можна отримати точковий та інтервальний прогнози залежної змінної на перспективу.

8. Незміщена оцінка точкового прогнозу запишеться так:

M[У0(Х0)]=Х0 B,

де Х0 — заданий рівень пояснюючої змінної на перспективу;

Y0 — точковий прогноз залежної функції на основі економетричної моделі.

9. Дисперсія прогнозу дорівнює:

![]()

його стандартна помилка :

![]()

10. Довірчий інтервал для прогнозних значень:

![]()

ta - значення t-крітерію при n-m ступенях свободи і рівні значущості a.

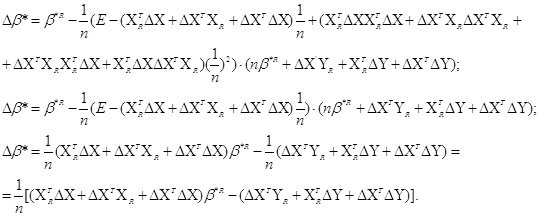

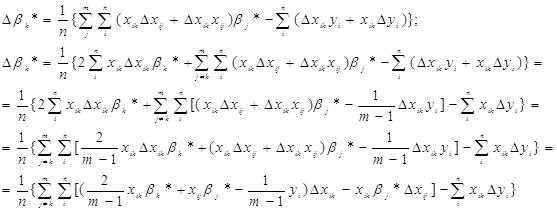

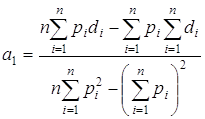

11. З огляду на залежність між оцінками параметрів моделі та коефіцієнтами парної кореляції можна запропонувати альтернативну оцінку параметрів 1 МНК на основі покрокової регресії, ідея якої базується на існуванні залежності між оцінками параметрів моделі та коефіцієнтами парної кореляції. Ця залежність пропорційна до відношення середньоквадратичних відхилень залежної та незалежної змінних.

Похожие работы

... |3121,11 |2482,57 |2505,7 |2475,59 | |ціна | | | | | | | Одиниці виміру ціни – гривні. Джерело інформації - бухгалтерський віддів ВО "Радіоприлад", Запоріжжя. Розділ 2. Оцінка регресійної моделі. Розглянемо модель залежності оптової ціни від ціни на ресурс: 1. Pопт = b0 + b1(Рресурс, де b0 та b1 – невідомі параметри моделі, Рресурс – ціна ресурсу. Оскільки ми знаємо, що нашій моделі можуть ві ...

... введемо в останню формулу її оцінку , звідки дисперсія буде: (2.2) Таким чином, середнє значення лежить у межах: (2.3) Розділ ІІІ. Лінійний регресійний аналіз інтервальних даних Перейдемо до багатомірного статистичного аналізу. Спочатку з позиції асимптотичної математичної статистики інтервальних даних розглянемо оцінки методу найменших квадратів (МНК). Статистичне дослідження ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

0 комментариев