Навигация

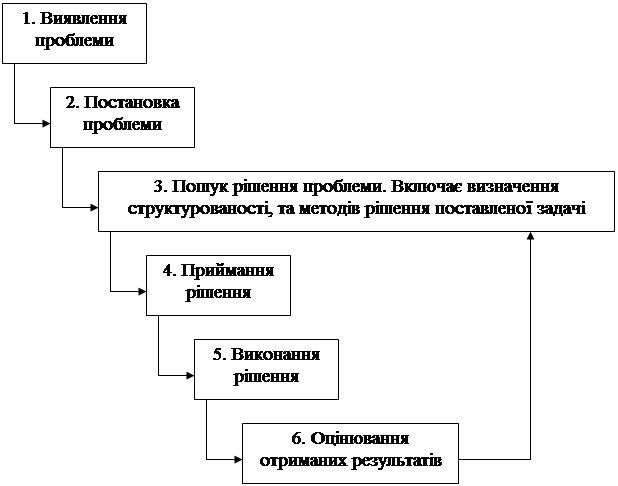

Опишемо алгоритм пошагової регресії

13608

знаков

4

таблицы

5

изображений

12. Опишемо алгоритм пошагової регресії.

Крок 1. Усі вхідні дані стандартизують:

де y* - нормалізована залежна змінна;

х* - нормалізовані незалежні змінні.

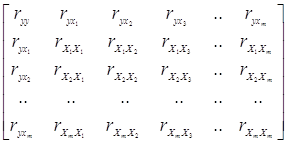

Крок 2. Знаходять кореляційну матрицю (матриця парних коефіцієнтів кореляції):

r* =  ,

,

де ![]() - парні коефіцієнти кореляції між Y і незалежними змінними Х,

- парні коефіцієнти кореляції між Y і незалежними змінними Х,

![]()

де n – кількість спостережень;

![]() - парні коефіцієнти кореляції між Хj i Xi :

- парні коефіцієнти кореляції між Хj i Xi :

![]() .

.

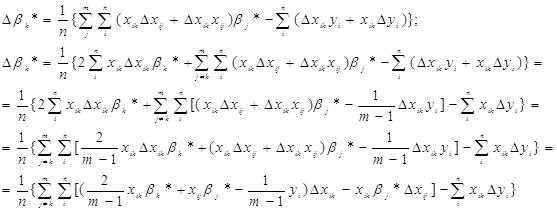

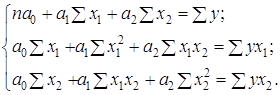

Крок 3. Вибирають ![]() . Відповідну незалежну змінну xj включають в лінійну модель, для якої за допомогою 1МНК знаходять оцінки параметрів:

. Відповідну незалежну змінну xj включають в лінійну модель, для якої за допомогою 1МНК знаходять оцінки параметрів:

![]()

де g - оцінки параметрів моделі, яка будується на основі нормалізованих даних.

Крок 4. Серед тих, що залишилися, значень ![]() вибирається максимальний і в модель вводиться наступна незалежна змінна xl.

вибирається максимальний і в модель вводиться наступна незалежна змінна xl.

![]() .

.

Оцінюються параметри за допомогою відношення:

gr = rxy,

де r – матриця парних коефіцієнтів кореляції між незалежними змінними;

ryx - вектор парних коефіцієнтів кореляції між залежною та незалежними змінними.

Звідси оператор оцінювання параметрів моделі:

![]()

Якщо немає обмеження на кількість введених змінних, обчислення виконуються до тих пір, поки не будуть включені всі змінні.

Зв’язок між оцінками параметрів моделі на основі нормалізованих і ненормалізованих змінних запишеться таким чином:

![]() .

.

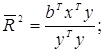

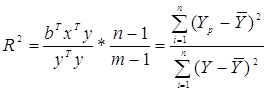

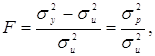

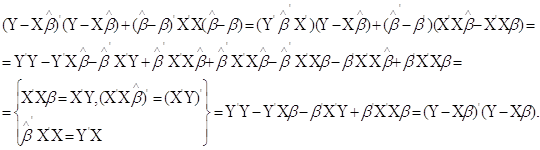

13. Тіснота зв’язку загального впливу від незалежних змінних на залежну визначається коефіцієнтами детермінації і множинної кореляції. Коефіцієнт детермінації без урахування числа ступенів свободи

з урахуванням ступенів свободи:

.

.

14. Коефіцієнт детермінації показує, на скільки процентів варіація залежної змінної визначається варіацією пояснюючих (незалежних) змінних.

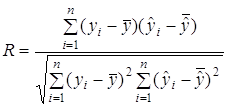

Коефіцієнт кореляції є інваріантною оцінкою коефіцієнта детермінації. Він характеризує тісноту зв'язку між залежною і пояснювальними змінними. Визначається як корінь квадратний від R2.

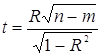

15. Оскільки коефіцієнти детермінації і кореляції є вибірковими характеристиками, то їх числові значення також перевіряються на значущість згідно зі статистичними гіпотезами. Для перевірки значущості коефіцієнта кореляції використовується t-критерій.

Нульова гіпотеза: значення коефіцієнту кореляції несуттєво відрізняється від 0.

Розрахункове значення критерію визначається як:

Якщо розрахункове значення цього критерію t не менше за критичне (табличне) tтаб при вибраному рівні довіри a і ступені свободи n - m, тобто t³ tтаб , нульова гіпотеза відхиляється і відповідний коефіцієнт кореляції є достовірним.

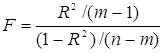

16. Гіпотеза про істотність зв'язку між залежною і незалежною змінними може бути перевірена з допомогою F-критерію. Нульова гіпотеза: всі коефіцієнти регресії несуттєво відрізняються від 0, тобто Н0: b0 = b1 = …….. =bm = 0.

Розрахункове значення F-критерію визначається за формулою:

або в альтернативному запису:

Розрахункове значення порівнюється з табличним Fтаб при n-m i m-1ступенях свободи та вибраному рівні довіри a. Якщо F ³ Fтаб , нульова гіпотеза відхиляється і істотність моделі підтверджується, в протилежному випадку – відхиляється.

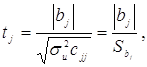

17. Гіпотезу про значущість кожного з параметрів bj економетрічної моделі можна виконати за допомогою t-крітерію. Нульова гіпотеза: bjнесуттєво відрізняються від 0, тобто H0: bj = 0. Розрахункове значення t-критерію:

де cjj – діагональний елемент j-ї строки (стовпця) матриці ![]() ,

,

![]() - стандартна помилка оцінки j-го параметра моделі.

- стандартна помилка оцінки j-го параметра моделі.

Якщо t³ tтаб , нульова гіпотеза відхиляється і відповідний коефіцієнт регресії є достовірним.

18. На основі t-критерію і стандартної помилки будуються граничні інтервали для оцінок параметрів моделі:

![]()

де ta - табличне значення t-статистики з рівнем довіри a та ступенями свободи n-m.

ПРИКЛАД ВИКОНАННЯ ЛАБОРАТОРНОЇ РОБОТИ

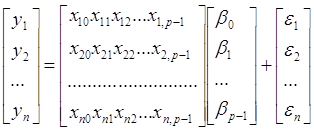

Нехай маємо змінні:

- середньомісячна зарплата, ум. од.;

- продуктивність праці, ум. од.;

- фондомісткість продукції ум. од;

- виконання норми виробітку,%

Гіпотеза, що пропонується для перевірки - середньомісячна зарплата лінійно залежить від продуктивності праці, фондомісткості продукції та виконання норми виробітку.

Позначимо Y - середньомісячна зарплата, X1 - продуктивність праці, X2 - фондомісткість продукції, X3 - виконання норми виробітку/

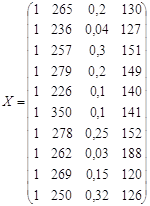

Вихідні дані наведено в таблиці.

| номер цеху | середньомісячна з/п,Y | Продуктивність праці, X1 | ФондомісткістьX2 | Норма виробітку, X3 |

| 1 | 45 | 265 | 0,2 | 130 |

| 2 | 42 | 236 | 0,04 | 127 |

| 3 | 50 | 257 | 0,3 | 151 |

| 4 | 55 | 279 | 0,2 | 149 |

| 5 | 40 | 226 | 0,1 | 140 |

| 6 | 70 | 350 | 0,1 | 141 |

| 7 | 56 | 278 | 0,25 | 152 |

| 8 | 57 | 262 | 0,03 | 188 |

| 9 | 55 | 269 | 0,15 | 120 |

| 10 | 53 | 250 | 0,32 | 126 |

Матриця Х доповнюється стовбцем одиниць для врахування коефіцієнта регресії b0:

Похожие работы

... |3121,11 |2482,57 |2505,7 |2475,59 | |ціна | | | | | | | Одиниці виміру ціни – гривні. Джерело інформації - бухгалтерський віддів ВО "Радіоприлад", Запоріжжя. Розділ 2. Оцінка регресійної моделі. Розглянемо модель залежності оптової ціни від ціни на ресурс: 1. Pопт = b0 + b1(Рресурс, де b0 та b1 – невідомі параметри моделі, Рресурс – ціна ресурсу. Оскільки ми знаємо, що нашій моделі можуть ві ...

... введемо в останню формулу її оцінку , звідки дисперсія буде: (2.2) Таким чином, середнє значення лежить у межах: (2.3) Розділ ІІІ. Лінійний регресійний аналіз інтервальних даних Перейдемо до багатомірного статистичного аналізу. Спочатку з позиції асимптотичної математичної статистики інтервальних даних розглянемо оцінки методу найменших квадратів (МНК). Статистичне дослідження ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

0 комментариев