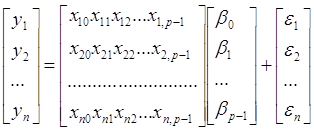

Навигация

Оцінимо параметри регресії за допомогою 1МНК

13608

знаков

4

таблицы

5

изображений

1. Оцінимо параметри регресії за допомогою 1МНК.

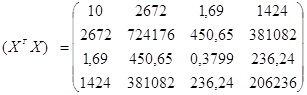

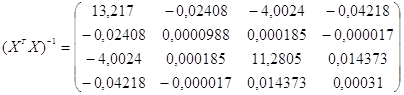

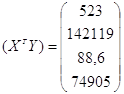

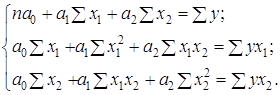

Підготуємо необхідні проміжні матриці:

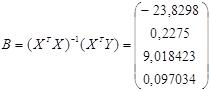

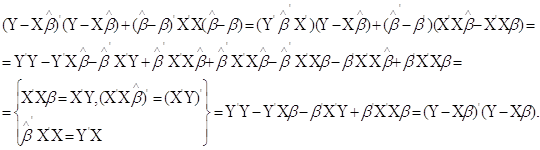

Використовуючи оператор оцінювання МНК, отримуємо

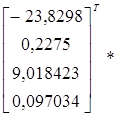

Þ Рівняння регресії має вигляд:

Y = -23,83+0,23X1+9,018X2+0,097X3

Ця модель має бути проаналізована на значущість в цілому (2), а також на значущість кожного коефіцієнта регресії зокрема (3).2. Перевірка значущості моделі

Значущість всієї моделі в цілому будемо проводити для рівня значущості a=0,05 за допомогою F-крітерія при (m-1) і (n-m) ступенях свободи. Розрахункове значення F-критерію розраховується по формулі:

де ![]() ,

, ![]()

Y – спостеріганні значення фактора (вихідні дані),

n – число спостережень,

m – число оцінюваних параметрів.

Нульова гіпотеза для перевірки значущості моделі: Н0: b0 = b1 = …… = bm= 0.

Проведемо необхідні попередні розрахунки.

Використовуючи вихідну матрицю Х і побудовану модель, отримуємо розрахункові Yp:

Yp = X*BT і залишки е = Y - Yp :

Сума квадратів відхилень значень регресії від середнього та сума залишків дорівнює:

![]() 583,5752

583,5752 ![]() ,

,

![]()

Табличне значення для (m-1), (n-m) F-критерію (0,95) = 4,76. Оскільки Fp>Fтабл , модель можна вважати статистично значимою. (нульова гіпотеза відхиляється).

Далі оцінюєтья значущість кожного з параметрів bj.за допомогою t-статистики.

3. Оцінка значущості окремих коефіцієнтів регресії.

Гіпотезу про значущість кожного з параметрів bj економетрічної моделі можна виконати за допомогою t-крітерію. Нульова гіпотеза, найбільш поширена притестуванні економетричної моделі - bjнесуттєво відрізняються від 0, тобто H0: bj = 0. Поширеність такої постанови нульової гіпотези – в тому, що якщо вона підтверджується, то це має означати, що відповідний Xj статистично незначущо впливає на Y, його вплив з високою вірогідністю дорівнює 0, залежності між Y та Х практично немає і відповідна змінна повинна бути виключена з моделі. Виключенням є випадок, коли при незначущому bj залежність між X і Y таки існує, але нелінійна. В цьому випадку треба змінити специфікацію моделі (надати їй іншу аналітичну форму).

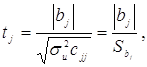

Розрахункове значення t-критерію:

cjj – діагональний j-й елемент матриці С=![]()

![]()

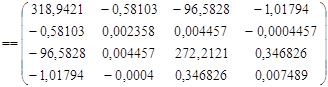

Для отримання оцінок дисперсії Dj розрахуємо дисперсійно-коваріаційну матрицю (іноді її називають коваріаційною).

Розраховується вона за формулою

![]() ,

,

де ![]() - дисперсія залишків

- дисперсія залишків

Матрицю С=![]() ми маємо.

ми маємо.

![]() , де

, де

n – кількість спостережень, n=10

m – кількість оцінюваних параметрів моделі, m=4.

Стандартне відхилення залишків ![]() = 4,912352.

= 4,912352.

Отримуємо:

=

=

D(b0) = 318,9421,

D(b1)=0,002358,

D(b2)=272,2121,

D(b3)=0,007489

Визначимо значення стандартних помилок коефіцієнтів регресії Sbj:![]()

Sb0 = ![]() = 17,85895,

= 17,85895,

Sb1 =![]() = 0,048839,

= 0,048839,

Sb2 =![]() = 16,49885,

= 16,49885,

Sb3 =![]() = 0,086537

= 0,086537

| 17,85895 |

| 0,048839 |

| 16,49885 |

| 0,086537 |

Sb =

Розрахункове значення t-статистики отримуємо для кожного коефіцієнта:

tb0 = b0 / Sb0 = -23,83/ 17,85895 = -1,33433 і т. п.

| -1,33433 |

| 4,658181 |

| 0,546609 |

| 1,121298 |

tp =

Розрахункові значення t-статистики порівнюються за абсолютною величиною з табличним t10-4

= 1,943. Параметр вважається статистично значимим (нульова гіпотеза не підтверджується), якщо ![]()

Це означає, що в нашому випадку тільки b1 є статистично значущим і суттєво впливає на модель.

Довірчі інтервали для оцінок регресії будуються за формулою:

b0 =-23,8298±34,699 |

| b1 =0,2275±0,0949 |

| b2 =9,018423±32,0573 |

| b3 =0,097034±0,1681 |

![]() :

:

4. Якість побудованої моделі можна визначити за допомогою коефіцієнта детермінації:

,

,

Його значення показує, що на 85,8073% варіацію змінної Y можна пояснити варіацією пояснювальних змінних Х.

5. Тіснота зв’язку між Y і X для множинної регресії визначається за допомогою коефіцієнтів кореляції трьох типів:

- коефіцієнта множинної кореляції R (визначається як корінь з коефіцієнта детермінації) – показує тісноту зв’язку між Y і всією множиною пояснювальних зміннихX (1 на модель) ;

- парних коефіцієнтів кореляції r, що знаходяться в кореляційній матриці r* і характеризують тісноту зв’язку між Y та окремим Xj.Вони діляться на два типи:

а) парні коефіцієнти кореляції між Y та окремим Xj

б) парні коефіцієнти кореляції між окремими Xk і Xj rXkXj (їх для моделі існує m*m);

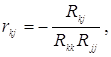

- частинних коефіцієнтів кореляції, що також характеризують тісноту зв’язку між Y та окремим Xj, але при умові, що інші незалежні змінні сталі, тобто їх варіація не впливає на залежність між Y та Х:

де Rkj – алгебраїчне доповнення до (j,k)-го елемента кореляційної матриці r;

Rkk та Rjj – відповідні діагональні елементи цієї матриці.

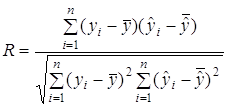

За вимогами роботи треба розрахувати коефіцієнт множинної кореляції R:

R = ![]()

де R2 – коефіцієнт детермінації;

![]() 0,926322 – тіснота зв’язку між Y і X для нашої регресії є досить великою.

0,926322 – тіснота зв’язку між Y і X для нашої регресії є досить великою.

Його значущість перевіряється також за допомогою t-статистики (нульова гіпотеза – R незначущо відрізняється від 0). В цьому випадку розрахункове значення крітерію визначається за формулою:

Розрахункое значення t-статистики порівнюється за абсолютною величиною з табличним t10-4 = 1,943. Оскільки розрахункове значення більше, коефіцієнт кореляції є статистично значущим.

4. Побудова прогнозу по регресійній моделі

Точковий прогноз. Задані прогнозні Х01, Х02, Х03 для певного 0-го періоду. Прогнозне значення Y0 для цього періоду розраховується по формулі:

Y0 = ![]()

Якщо Х01 = 252, Х02=0,35, а Х03 = 128 (задаються дослідником або визначаються по продовженню тенденції їх зміни), то точковий прогноз на 0-й період складе:

Y0 = ![]() = -23,83+0,23 * 252 + 9,02 0,35 + 0,10*128 = 49,07704,

= -23,83+0,23 * 252 + 9,02 0,35 + 0,10*128 = 49,07704,

чи в матричному вигляді:

Y = BТ*X0=

49,07704

49,07704

Де В – матриця оцінок параметрів моделі. Його стандартна похибка складає

![]() 16,60574

16,60574

Інтервальний прогноз визначається як

![]() =49,07704

=49,07704 ![]() 1,943*24,1312*

1,943*24,1312*![]() = =49,07704

= =49,07704 ![]() 11,58627

11,58627

Похожие работы

... |3121,11 |2482,57 |2505,7 |2475,59 | |ціна | | | | | | | Одиниці виміру ціни – гривні. Джерело інформації - бухгалтерський віддів ВО "Радіоприлад", Запоріжжя. Розділ 2. Оцінка регресійної моделі. Розглянемо модель залежності оптової ціни від ціни на ресурс: 1. Pопт = b0 + b1(Рресурс, де b0 та b1 – невідомі параметри моделі, Рресурс – ціна ресурсу. Оскільки ми знаємо, що нашій моделі можуть ві ...

... введемо в останню формулу її оцінку , звідки дисперсія буде: (2.2) Таким чином, середнє значення лежить у межах: (2.3) Розділ ІІІ. Лінійний регресійний аналіз інтервальних даних Перейдемо до багатомірного статистичного аналізу. Спочатку з позиції асимптотичної математичної статистики інтервальних даних розглянемо оцінки методу найменших квадратів (МНК). Статистичне дослідження ...

... і над плановим. Відомо, що собівартість є одним з головних джерел резервів підвищення ефективності роботи підприємства. Звідси сформуємо мету і задачі даної роботи. Метою даної роботи є підвищення ефективності роботи підприємства ВАТ «Дніпрополімермаш» шляхом управління собівартістю продукції. Відповідно, для досягнення поставленої мети необхідно вирішити наступні задачі: 1. Проаналізувати ...

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

0 комментариев