Навигация

Классификация эконометрических моделей и методов

9379

знаков

18

таблиц

2

изображения

МОСКОВСКИЙ ГУМАНИТАРНО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Тверской филиал

Кафедра общегуманитарных дисциплин

КОНТРОЛЬНАЯ РАБОТА

Специальность: Бухгалтерский учет, анализ и аудит.

Учебная дисциплина: "Эконометрика"

студентки 3 курса группа ББ-341

факультет экономики и управления

Тимофеевой Татьяны Евгеньевны

Проверил

Снастин Александр Анатольевич

доцент, к. т. н.

2008 г.

План

Введение

I. Основная часть

Параметрическая идентификация парной линейной эконометрической модели

Критерий Фишера

Параметрическая идентификация парной нелинейной регрессии

Прогнозирование спроса на продукцию предприятия. Использование в MS Excel функции "Тенденция"

Список литературы

Введение

Классификация эконометрических моделей и методов.

Эконометрика - это наука, лежащая на стыке между статистикой и математикой, она разрабатывает экономические модели для цели параметрической идентификации, прогнозирования (анализа временных рядов).

Классификация эконометрических моделей и методов.

| Эконометрические модели (ЭМ) |

![]()

| Эконометрические модели параметрической идентификации | Эконометрические модели для цели прогнозирования | Система эконометрических моделей |

(установление параметров (есть ли тренд) (комплексная модели) оценка)

y=a+b+x y=a+b*t y=a+b1x1-b2x2

y - зависимая переменная (отклик), прибыль, например. x - независимая переменная (регрессор), какова численность персонала, например. На основании наблюдений оцениваются a и b (определение параметров моделей или регрессионные коэффициенты).

| № п/п | y | x |

| 1 | 11 | 1 |

| 2 | 13 | 2 |

| 3 | 14 | 3 |

| 4 | 12 | 4 |

| 5 | 17 | 5 |

| 6 | 16,7 | 6 |

| 7 | 17,8 | 7 |

На основании наблюдений оценивается a и b (определение параметров моделей или регрессионные коэффициенты).

Параметрическая идентификация занимается оценкой эконометрических моделей, в которых имеется один или несколько x и один y. Для целей установления влияния одних параметров работы предприятия на другие.

Если x в первой степени и нет корней, ни степеней, нет 1/x, то модель линейная.

y=axb - степенная функция;

y=abx - показательная функция;

y=a1/x - парабола односторонняя.

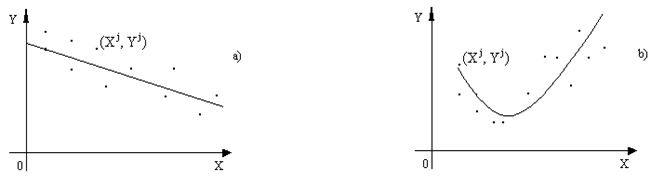

Y -прибыль - линейная модель

Y -прибыль - линейная модель

- степенная функция

x – численность

Выбираем наиболее надежную модель. После построения по одним и тем же эксперт данным одной линейной и нескольких нелинейных моделей над каждой из полученных моделей производим две проверки.

1 - на надежность модели или статистическую значимость. Fкр - или критерий Фишера. Табличное F и расчетное F. Если Fp> Fтабл. - то модель статистически значима.

2 - Отобрав из моделей все значимые модели, среди них находим самую точную, у которой минимальная средняя ошибка аппроксимации.

Эконометрические модели для прогнозов исследуют поведение одного параметра работы предприятия во времени.

I. Основная часть Параметрическая идентификация парной линейной эконометрической модели

По семи областям региона известны значения двух признаков за 2007г.

| Район | Расходы на покупку продовольственных товаров в общих расходах,%, у | среднедневная заработная плата одного работающего, руб., х |

| 1 | 68,8 | 45,1 |

| 2 | 61,2 | 59 |

| 3 | 59,9 | 57,2 |

| 4 | 56,7 | 61,8 |

| 5 | 55 | 58,8 |

| 6 | 54,3 | 47,2 |

| 7 | 49,3 | 55,2 |

| №п/п | Y | x | ух | Х2 | ŷ |

| (у - ŷ) 2 | (y-ŷ) /y |

| 1 | 68,80 | 45,10 | 3102,88 | 2034,01 | 61,33 | 11,8286862 | 55,87562 | 0,108648 |

| 2 | 61, 20 | 59,00 | 3610,80 | 3481,00 | 56,46 | 2,0326612 | 22,46760 | 0,077451 |

| 3 | 59,90 | 57, 20 | 3426,28 | 3271,84 | 57,09 | 0,6331612 | 7,89610 | 0,046912 |

| 4 | 56,70 | 61,80 | 3504,06 | 3819,24 | 55,48 | 5,7874612 | 1,48840 | 0,021517 |

| 5 | 55,00 | 58,80 | 3234,00 | 3457,44 | 56,53 | 1,8379612 | 2,34090 | 0,027820 |

| 6 | 54,30 | 47, 20 | 2562,96 | 2227,84 | 60,59 | 7,3131612 | 39,56410 | 0,115840 |

| 7 | 49,30 | 55, 20 | 2721,36 | 3047,04 | 57,79 | 0,0091612 | 72,08010 | 0,172210 |

| Итого | 405, 20 | 384,30 | 22162,34 | 21338,41 | 405,27 | 29,4422535 | 201,7128 | 0,570398 |

| Средн. з | 57,89 | 54,90 | 3166,05 | 3048,34 | 57,90 | 4, 2060362 | 28,81612 | 0,081485 |

![]()

![]()

![]()

![]()

![]() y

x yx x2

y

x yx x2

Исходные данные x и y могут быть двух типов:

а) рассматриваем одно предприятие, то наблюдения берутся через равностоящие промежутки времени (1 в квартал);

б) если каждое наблюдение - это отдельное предприятие, то данные берутся на одну и ту же дату, например, на 01.01.07

у - расходы на продовольственные товары в процентах; траты, например, на еду.

| b = |

| (Гаусс) |

| x² - (x) ² |

х - среднедневная заработная плата, в руб.

у = а + b х - линейная парная регрессионная ЭМ.

=-0.35 a=y - b x =76,88

b = (3166,049-57,88571*54,9) / (3048,344-54,9) = - 0,35

а = 57,88571 - ( - 0,35) *54,9 = 77,10071

ŷ = а+bх

ŷ = 77,10071-0,35х

ŷ (игрек с крышечкой) = 76,88-0,35х -это модельное значение y, которое получается путем подстановки в y = a + b x, конкретное значение a и b коэффициенты, а также x из конкретной строчки.

Критерий Фишера

| Fрасч = |

|

| Σ (y - ŷ) 2 (n-m-1) |

n - количество наблюдений;

m - количество регрессоров (x1)

Допустим, 0,7. Fкрит не может быть меньше единицы, поэтому, если мы получим значение < 1, то

| Fрасч = | 1 |

| 0,7 |

- обратное значение. =1,4

Похожие работы

... ПО “Уралмаш”, “АвтоВАЗ”, МИИТ, Казахского политехнического института, Донецкого государственного университета и многих других. Затем Институт в качестве Лаборатории эконометрических исследований разрабатывал эконометрические методы анализа нечисловых данных, а также процедуры расчета и прогнозирования индекса инфляции и валового внутреннего продукта. Институт высоких статистических технологий и ...

... несколько уравнений, а в каждом уравнении - несколько переменных. Задача оценивания параметров такой разветвленной модели решается с помощью сложных и причудливых методов. Однако все они имеют одну и ту же теоретическую основу. Поэтому для получения начального представления о содержании эконометрических методов мы ограничимся в последующих параграфах рассмотрением простой линейной регрессии. ...

... что только что проведенное сравнение ранжировок (1) и (2) осуществлено не вполне строго. Ясно, что в эконометрическом инструментарии специалиста по проведению экспертных исследований должен быть алгоритм согласования ранжировок, полученных различными методами. Метод согласования кластеризованных ранжировок Рассматриваемая здесь проблема состоит в выделении общего нестрогого порядка из набора ...

... осуществляется подстановкой в уравнение регрессии значений независимых переменных, которые определяют условия, для которых делается прогноз. 2.2 Методы планирования и прогнозирования доходов бюджетов органов местного самоуправления Методы прогнозирования и планирования выражаются в способах и приемах разработки прогнозных и плановых документов и показателей применительно к различным их видам ...

0 комментариев