Навигация

Адаптация отчетности предприятия ОАО Пивоваренная компания "Балтика" к зарубежным стандартам учета и анализа

30066

знаков

10

таблиц

4

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Тульский государственный университет»

Кафедра «Финансы и менеджмент»

Контрольно-курсовая работа по дисциплине

«Финансовый менеджмент»

на тему:

«Адаптация отчетности предприятия ОАО «Пивоваренная компания «Балтика» к зарубежным стандартам учета и анализа»

Тула 2006

Содержание

ВВЕДЕНИЕ. 3

1. ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ АКТИВОВ.. 4

1.1. Активы предприятия. 4

1.2. Нетто-результат эксплуатации инвестиций. 4

2. Коммерческая маржа и коэффициент трансформации. 6

2.1. Расчет коммерческой маржи и коэффициента трансформации. 6

2.2. Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия. 7

3. Операционный анализ. 9

3.1. Эффект финансового рычага. Рациональная политика управления заемными средствами. 9

3.1.1. Расчет эффекта финансового рычага. 9

3.1.2. Расчет рентабельности собственных средств. 10

3.1.3. Дифференциал и плечо финансового рычага. 11

3.1.4. Варианты и условия привлечения заемных средств. 11

3.2. Порог рентабельности и запас финансовой прочности предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли 12

3.2.1. Валовая маржа. 12

За 2005 г. показатель ВМ увеличился на 2975744,38 тыс. руб., что свидетельствует о росте прибыли с учетом постоянных затрат. 13

3.2.2. Порог рентабельности. 13

3.2.3. Запас финансовой прочности. 13

3.2.4. Сила воздействия операционного (предпринимательского) рычага. 14

3.2.5. Сила воздействия финансового рычага. 15

3.3. Сопряженный рычаг как оценка суммарного риска, связанного с предприятием 15

3.4. Чистая рентабельность акционерного капитала. 17

Заключение. 19

Список использованной литературы.. 21

Приложение 1 - Баланс ОАО «Пивоваренная компания «Балтика». 22

Приложение 2 - Отчет о прибылях и убытках. 24

ОАО «Пивоваренная компания «Балтика». 24

Приложение 3 - Номограмма вариантов и условий привлечения заемных средств 25

ВВЕДЕНИЕ

Пивоваренная отрасль в настоящее время представляет собой одну из преуспевающих отраслей российской экономики. Такой результат стал следствием новых экономических отношений и усилий пивоваренных компаний, которым удалось за короткий период времени достичь высокого уровня конкурентоспособности.

Значительная роль в пивоваренной отрасли отводиться ОАО «Пивоваренная компания «Балтика», которое за очень короткий срок стало лидером отрасли. Это объясняется тем, что «Балтика» опережая по уровню технологической оснащённости российские и многие зарубежные предприятия, продолжает неуклонно развиваться, постоянно заботясь о качестве своей продукции.

Итоги работы за 2005 год показывают, что, несмотря на активизацию процессов консолидации рынка, компания «Балтика» заметно укрепила свои позиции. Доля компании «Балтика» на российском рынке пива увеличилась до 24,1%, рост составил 5,7 п.п. Совокупный объем продаж компании достиг 22,7 млн. гектолитров. Производство и реализация пива на территории России приносит более 90 % выручки компании. Продукция эмитента пользуется популярностью по всей России и за рубежом.

ОАО «Пивоваренная компания «Балтика» обеспечивает население рабочими местами и перечисляет в бюджет и внебюджетные фонды значительные налоговые платежи и сборы. Компания является крупным акционерным обществом, выплачиваемым акционерам высокие дивиденды.

В данной курсовой работе проанализировано финансовое состояние предприятия на основе данных Формы 1 «Бухгалтерский баланс» (Приложение 1) и Формы 2 «Отчет о прибылях и убытках» (Приложение 2) за 2005 год. В работе рассчитаны экономическая рентабельность активов, коммерческая маржа и коэффициент трансформации, а также произведен операционный анализ.

1. ЭКОНОМИЧЕСКАЯ РЕНТАБЕЛЬНОСТЬ АКТИВОВ 1.1. Активы предприятияВ связи с тем, что для анализа используется баланс за один 2005 отчетный год, показатели предшествующего (базового) года примем равными их величине на начало отчетного года. Соответствующие показатели на конец года примем за показатели отчетного года.

Величина активов за i-й период определяется по формуле:

![]()

где Вi - валюта баланса за i-й период (строка 300 или строка 700),

Кi - кредиторская задолженность за i-й период - строки (620).

Таким образом, величина активов равна:

Абаз = 26698182 – 3403496 = 23294686 (тыс. руб.)

Аотч = 31480475 – 3703632 = 27776843 (тыс. руб.)

За 2005 г. величина активов увеличилась на 4482157 тыс. руб. (на 19,24%). Среднегодовая стоимость активов (![]() ) равна 25535764 тыс. руб.

) равна 25535764 тыс. руб.

Источником данных для вычисления этого показателя служит Форма №2 «Отчет о прибылях и убытках». Эта форма заполняется ежеквартально нарастающим итогом с начала года.

При расчете НРЭИ на основе Формы №2 в него должны быть включены доходы и расходы разделов II и III этой формы:

строка 050 «Прибыль (убыток) от продаж»

+ строка 060 «Проценты к получению»

+ строка 080 «Доходы от участия в других организациях»

+ строка 090 «Прочие операционные доходы»

- строка 100 «Прочие операционные расходы»

+ строка 120 «Внереализационные доходы»

- строка 130 «Внереализационные расходы»

НРЭИ

Тот же результат можно получить, сложив строки 070 «Проценты к уплате» 140 «Прибыль (убыток) до налогообложения».

Расчет НРЭИ в отчетном и базовом периодах произведен в таблице 1.

Таблица 1.2.1 – Расчет нетто-результата эксплуатации инвестиций

| № п/п | Показатель | Сумма, тыс. руб. | |

| Базовый период | Отчетный период | ||

| 1 | Прибыль (убыток) от продаж | 6625276 | 9186064 |

| 2 | Проценты к получению | 103095 | 150385 |

| 3 | Доходы от участия в других организациях | 10733 | 10716 |

| 4 | Прочие операционные доходы | 3625449 | 2581184 |

| 5 | Прочие операционные расходы | -4651387 | -4046809 |

| 6 | Внереализационные доходы | 436884 | 371854 |

| 7 | Внереализационные расходы | -628243 | -665412 |

| НРЭИ | 5521807 | 7587981 | |

Показатель нетто-результата эксплуатации инвестиций за 2005 г. увеличился на 2066174 тыс. руб. (37,41%), что свидетельствует о увеличении эффективности работы предприятия.

Экономическая рентабельность активов характеризует прибыльность использования активов и расчитывается:

![]()

где ЭР - экономическая рентабельность активов;

НРЭИ - нетто-результат эксплуатации инвестиций;

![]() - среднегодовая стоимость активов.

- среднегодовая стоимость активов.

Таким образом, рассчитываемая ЭР за отчетный и предшествовавший (базовый) год:

ЭРбаз = (5521807 / 23294686) * 100 = 21,62 %

ЭРотч = (7587981 / 27776843) * 100 = 29,72 %.

Найдем изменение экономической рентабельности:

![]()

![]() 29,72 – 21,62 = 8,09 %.

29,72 – 21,62 = 8,09 %.

Таким образом, за отчетный 2005 год эффективность работы предприятия улучшилась. Об этом свидетельствуют рост НРЭИ на 2066174 тыс. руб. (37,41%) и увеличение ЭР на 8,09 п.п. (37%). Повышение эффективности работы компании в основном произошло за счет увеличении прибыли от продаж (на 2560788 тыс. руб. или 38,65 %).

2. Коммерческая маржа и коэффициент трансформации 2.1. Расчет коммерческой маржи и коэффициента трансформации

Запишем формулу экономической рентабельности следующим образом:

![]()

где Oi - оборот за i-й период (год), определяется по форме №2 как сумма всех доходных строк (т.е. строка 010 «Выручка от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» + строка 060 «Проценты к получению» + строка 080 «доходы от участия в других организациях» + строка 090 «Прочие операционные доходы» + строка 120 «Внереализационные доходы»). Расчет величины оборота за базовый и отчетный периоды произведен в таблице 2.

Таблица 2.1.1 - Расчет величины оборота

| Показатель | Сумма, тыс. руб. | |

| Базовый период | Отчетный период | |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналог. обяз. платежей) | 28590972 | 37 782 969 |

| Проценты к получению | 103095 | 150384 |

| Доходы от участия в других организациях | 10733 | 10716 |

| Прочие операционные доходы | 3625449 | 2581183 |

| Внереализационные доходы | 436884 | 371853 |

| ОБОРОТ | 32767133 | 40897108 |

Обозначим:

![]() - коммерческая маржа за i-й год;

- коммерческая маржа за i-й год;

![]() - коэффициент трансформации за i-й год.

- коэффициент трансформации за i-й год.

Кмбаз = (5521807/32767133) * 100 = 16,85 %

Кмотч = (7587981/40897108) * 100 = 18,55 %

![]() Км =18,55 –16,85 = 1,7 %

Км =18,55 –16,85 = 1,7 %

Ктбаз = 32767133 / 23294686 = 1,28 (об.)

Ктотч = 40897108 / 27776843 = 1,6 (об.)

![]() Кт =1,6 – 1,28 = 0,32 (об.)

Кт =1,6 – 1,28 = 0,32 (об.)

Тогда формулу можно будет переписать следующим образом:

![]() .

.

ЭРбаз = 16,85 * 1,28 = 21,62 %

ЭРотч = 6,6776 * 0,9564 = 29,72%.

Таким образом, за отчетный период рентабельность продаж увеличилась почти на 1,7 п.п. (10,10 %), а показатель оборачиваемости активов увеличился на 0,32 оборота. Данные изменения свидетельствуют о росте эффективности работы предприятия в целом. Данный рост произошел за счет, как увеличения объема продаж, так и повышения эффективности использования активов предприятия.

2.2. Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятияДля определения степени влияния коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия рассчитаем изменения экономической рентабельности соответственно за счет коммерческой маржи и коэффициента трансформации:

![]() - изменение ЭР за счет Кт,

- изменение ЭР за счет Кт,

![]() - изменение ЭР за счет Км.

- изменение ЭР за счет Км.

![]() (1,6 – 1,28) * 18,55 = 5,91 %

(1,6 – 1,28) * 18,55 = 5,91 %

![]() 1,6 * (18,55 – 16,85) = 2,18 %.

1,6 * (18,55 – 16,85) = 2,18 %.

Далее рассчитаем доли этих изменений в изменении экономической рентабельности:

![]() - доля изменения ЭР за счет Кт,

- доля изменения ЭР за счет Кт,

![]() - доля изменения ЭР за счет Км.

- доля изменения ЭР за счет Км.

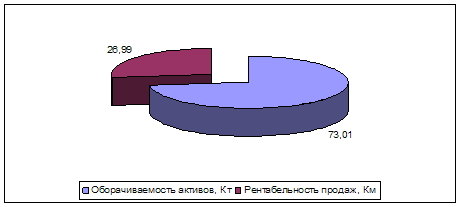

![]() (5,91 / 8,09) * 100 = 73,01 %

(5,91 / 8,09) * 100 = 73,01 %

![]() (2,18 / 8,09) * 100 = 26,99 %.

(2,18 / 8,09) * 100 = 26,99 %.

Рисунок 2.2.1 – Структура изменения экономической рентабельности за счет изменений оборачиваемости активов и рентабельности продаж

Согласно приведенным расчетам, экономическая рентабельность активов за 2005 г. возросла, при этом наибольший вклад в изменение данного показателя внес коэффициент оборачиваемости активов. В связи с этим производственный отдел ОАО «Пивоваренная компания «Балтика» в 2005 г. эффективно использовал и распределял активы предприятия. В целях дальнейшего роста экономической рентабельности активов желательно направить усилия на работу маркетингового отдела для повышения рентабельности продаж. Данное направление деятельности особенно эффективно в условиях приближения пивоваренного рынка к насыщению.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... корпорациями. 3. Особенности управления персоналом на "ОАО пивоваренная компания "БАЛТИКА" В предыдущих двух главах, я выделила характерные особенности управления персоналом в российских корпорациях. Для этого я рассмотрела более 40 крупнейших российских компаний и на основе полученных данных сформулировала их особенности управления персоналом. В третий главе я более подробно расскажу о ...

0 комментариев