Система показателей изучается в их взаимосвязи, взаимозависимости, взаимообусловленности

Методические аспекты анализа

Задачи и источники анализа прибыли рентабельности

Информационное обеспечение анализа ФХД

Анализ финансово-хозяйственной деятельности ЗАО «Аккорд»

Анализ сильных и слабых сторон ЗАО «Аккорд»

Разработка рекомендаций по совершенствованию финансово-хозяйственной деятельности

Оценка эффекта от внедрения предложенных мероприятий

Навигация

Информационное обеспечение анализа ФХД

Анализ и диагностика финансово-хозяйственной деятельности

125151

знак

10

таблиц

11

изображений

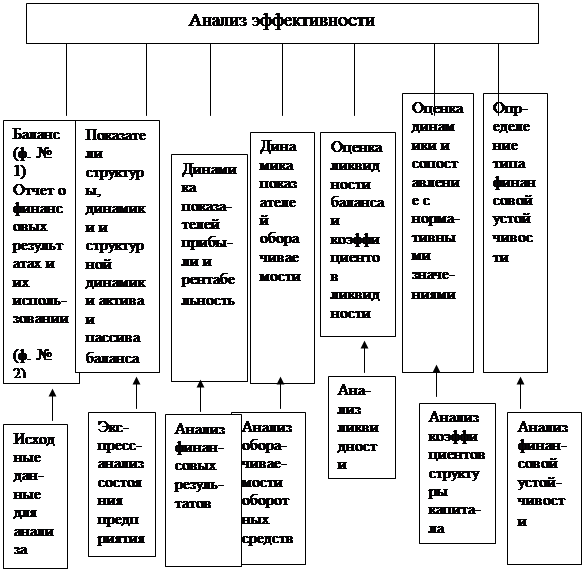

1.3 Информационное обеспечение анализа ФХД

Информационная система включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Рационально организованный и соответствующим образом регулируемый информационный поток служит надежной базой для построения моделей (моделирования) в соответствии с задачами экономического анализа.

Содержанием и предметом экономического анализа определяются стоящие перед ним задачи. Важнейшие из них:

1) повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов (в процессе их разработки);

2) объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов (по данным учета и отчетности);

3) определение результативности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

4) контроль за осуществлением требований коммерческого расчета;

5) выявление и измерение внутренних резервов (на всех стадиях производственного процесса);

6) проверка оптимальности управленческих решений.

Первая задача - повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов достигается обстоятельным ретроспективным анализом хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на хозяйственную деятельность предприятия (ассоциаций, товариществ, концернов и др.). Особое внимание обращается на анализ хозяйственной деятельности за текущий период; он является в то же время и предплановым анализом. Выводы ретроспективного анализа совмещаются с ним и в обобщенном виде используются в плановых расчетах. В связи с тем, что плановая работа опережает отчетную за текущий период, возникает необходимость предпланового анализа, изучение ожидаемого выполнения плана производится, как правило, за IV квартал.

Ретроспективный и текущий анализ завершаются перспективным (прогнозным) анализом с прямым выходом на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности передовых предприятий и организаций (отечественных и зарубежных). Таким образом, бизнес-планы обстоятельно обосновываются необходимыми экономическими расчетами.

Вторая задача - объективное и всестороннее изучение по данным учета и отчетности выполнения установленных бизнес-планов, бизнес-процессов и соблюдения нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг. На промышленных предприятиях, например, исследуется выполнение производственной программы по количеству и ассортименту важнейших изделий, сортности, комплектности и качеству продукции, ритмичности производства, реализации продукции, выполнению договоров поставки; на транспорте -по грузообороту; в организациях связи - по числу оказанных услуг и т.д. В торговле основное внимание обращается на объем оптового и розничного товарооборота, на его ассортиментную структуру и т.д.

Третья задача - определение экономической эффективности использования трудовых, материальных и финансовых ресурсов. На промышленных предприятиях отдельно исследуется эффективность использования средств и предметов труда (зданий и сооружений, инструментов, сырья и материалов), рабочей силы (по численности и профессиональному составу работников, основному и вспомогательному персоналу, производительности труда и т.д.), финансовых ресурсов, взятых в их совокупности ( собственных и заемных).

В сельском хозяйстве анализ использования материальных, трудовых и финансовых ресурсов непосредственно увязывается с анализом использования природных ресурсов, со строгим соблюдением определенных экологических требований.

Четвертая задача экономического анализа - обеспечение заданной эффективности и оценка конечных финансовых результатов.

При оценке финансовых результатов деятельности предприятий используются количественные и качественные показатели (в их необходимой увязке). Так, размер прибыли промышленного предприятия определяется не только количеством и ассортиментом выпускаемых изделий, но и их себестоимостью. Прибыль торгового предприятия зависит как от выполнения плана товарооборота (по объему и структуре), так и от фактически сложившегося уровня издержек обращения.

Для правильной оценки соблюдения принципов коммерческого расчета и финансовых результатов необходимо подразделить факторы, повлиявшие на исследуемые показатели, на зависящие и не зависящие от предприятий. Устранение влияния сторонних факторов (путем соответствующих расчетов) позволяет объективно проанализировать результаты усилий коллектива предприятия или собственника. Подразделение факторов на зависящие и не зависящие от предприятия особенно необходимо в условиях рыночных отношений.

При анализе деятельности внутренних подразделений аналитические разработки несколько сужаются. В частности, сокращаются позиции, связанные с заключением договоров поставки, с банковскими и бюджетными расчетами, ограничиваются возможности анализа финансовых результатов.

Пятая задача экономического анализа - выявление и измерение внутренних резервов на всех стадиях производственного процесса.

Экономический анализ как дисциплина прикладная оправдывает себя в полной мере лишь тогда, когда приносит реальную пользу. Действительная полезность его состоит в выявлении неиспользованных резервов на всех стадиях производственного процесса. Повышение темпов развития экономики непосредственно зависит от того, приведены ли в действие все имеющиеся в хозяйстве резервы, соблюден ли непреложный принцип режима экономии - достижение наибольших результатов с наименьшими затратами.

В процессе экономического анализа выявление резервов происходит путем сравнительного изучения выполнения плана внутренними подразделениями предприятия, однородными предприятиями, а также изучения и наиболее полного использования отечественного и зарубежного передового опыта. Критическая оценка самих плановых разработок также может указать на возможности их перевыполнения.

Шестая задача экономического анализа состоит в обосновании и проверке оптимальности управленческих решений. Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе предварительного экономического анализа.

Задачи экономического анализа, конечно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи автономного характера. И их можно решить, применяя общие и частные аналитические методы.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

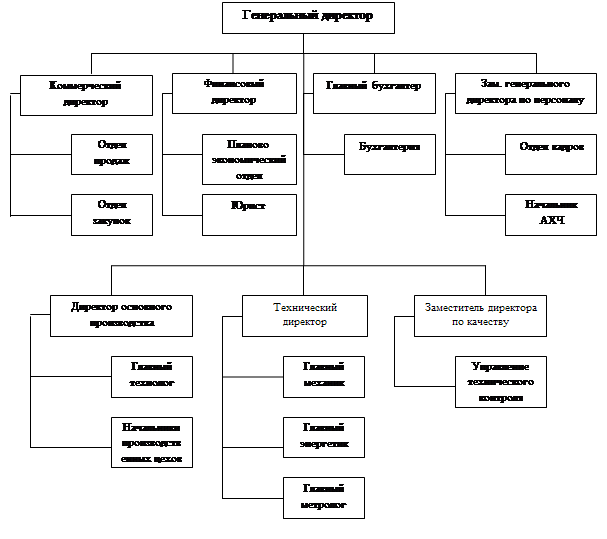

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

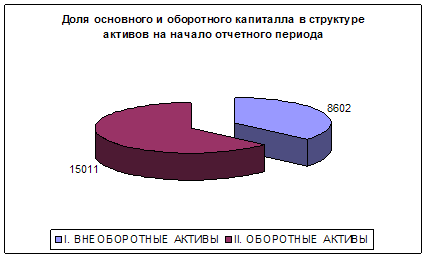

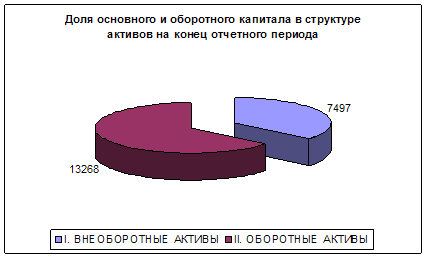

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев