Навигация

4. Принятие решений

На предприятии ООО «М-Строй» планерка проводится один раз в неделю, на которой проводятся итоги недели, и планируется работа на следующую неделю.

26.04.2010г. ООО «М-Строй», все начальники отдела предприятия, проводимый генеральным директором.

Состав участников: Наумко Е.А. главный бухгалтер, Лавринова Н.Ю. начальник экономического отдела, Никифоров В.Д. начальник производственного отдела, Шматко Н.Н. начальник юридического отдела, Соколов Г.Н. начальник маркетингового отдела.

Плановая планерка проводилось по результат проделанной работы за текущую неделю и подведения итого месяца по выполненным отделочным работам и обсуждения предстоящих отделочных работ.

В ходе проведения планерки проводились обсуждения предстоящих отделочных работ в бюджетном учреждении ФСС, для обсуждения сметной документации, приобретения отделочным материалов.

Перед участниками планерки была поставлена четкая задача, для каждого отдела. Юридическому отделу подготовка договоров на выполнение отделочных работ с бюджетной организацией ФСС, проверка документации.

Для экономического отдела подготовка сметной документации на выполнения отделочных работ, в соответствии нормативами.

Для отдела маркетинга подготовка по каждому наименованию отделочных материалов их стоимость количество и т.д. а также наименование, адрес поставщика отделочных материалов для расчета за поставленные материалы. Данные которые необходимо предоставить всем отделам для согласования.

Главный бухгалтер проводит расчет за приобретенные материалы с поставщиками, после всех согласований и утверждений.

По итогам планерки, мною был сделано следующие заключение, что работники предприятия ООО «М-Строй», работают в тесной команде с друг с другом, наблюдается дружеские взаимоотношения, уважение к каждому конкретному мнению из присутствующих на планерки, разногласия которые возникают в процессе обсуждения, четко обосновываются, после чего в процессе обсуждения находится компромиссное решения и все участники совещания приходят к единому мнению, т.е. поставленной цели и задачи проводимой планерки.

5. SWOT-анализSWOT-анализ (Strength, Weaknesses, Opportunities, Threats - сила, слабость, возможности, угрозы) — это промежуточное звено между формулированием миссии компании и определением ее целей и задач.

SWOT-анализ заключается в оценке слабых и сильных сторон компании, а также ее внешних возможностей и угроз. Это удобное средство получения мгновенной "картинки" конкурентной позиции компании. Основывается на принципе стратегического соответствия внутренних возможностей компании (ее сильных и слабых сторон) и внешней среды (частично находящей отражение в возможностях и угрозах компании). Матрица SWOT-анализа представляет собой информационное поле, (рис. 5.1) это удобный инструмент структурного описания стратегических характеристик среды и компании.

Методология построения матрицы стратегического анализа заключается в том, что сначала весь мир делится на две части - внешнюю среду и внутреннюю (саму компанию), а затем события в каждой из этих частей разделяются на благоприятные и неблагоприятные:

- внешняя – внутренняя;

- сила – слабость;

- возможности – угрозы.

Внешний анализ, помимо оценки рыночной конъюнктуры, должен охватывать такие сферы, как экономика, политика, технология, международное положение и социально-культурное поведение, т.е. проводиться в соответствии с моделью GETS, что означает четыре группы внешних сил давления:

- Government - правительство;

- Economy - экономика;

- Technology - технология;

- Society - общество.

Процедуры внутреннего анализа могут и должны включать в себя оценку уникальности ресурсов и технологий, основных компонентов менеджмента, корпоративной культуры и т.п.

Оценка сильных и слабых сторон компании по отношению к возможностям и угрозам внешней среды как раз и определяет наличие у компании стратегических перспектив и возможность их реализации. При этом будут возникать препятствия (угрозы), которые необходимо преодолевать.

Сильная сторона компании - это то, в чем данная компания имеет какое-либо преимущество, это может быть и признак, сулящий компании новые возможности. К сильным сторонам можно отнести мастерство и компетентность, проявленные в производственной и организационной деятельности, все то, что ставит компанию в более выгодное, по сравнению с конкурентами, положение на рынке (как, например, выпуск более качественного строительство, более высокая репутация, исключительно высокий уровень технического исполнения услуг).

Слабая сторона - это то, что недостает данной компании или, что она выполняет плохо (относительно конкурентов), это также может быть и фактор, снижающий конкурентоспособность компании.

Слабости компании могут иметь или не иметь стратегического значения в зависимости от того, в какой мере тот или иной слабый признак является предметом конкурентной борьбы.

Как только определены внутренние сильные и слабые стороны компании, следует тщательным образом взвесить каждый пункт двух перечней. Таким образом, одни признаки, относимые к сильным сторонам, могут иметь большее значение, чем другие, в конечном счете, определяя эффективность функционирования, успех конкурентной борьбы и формируя мощную стратегию компании. Точно также некоторые слабые моменты могут носить фатальный характер для деятельности компании, тогда как другие - не представлять реальной опасности или быть легко исправимыми.

С точки зрения процесса формирования стратегии, сильные стороны компании играют ключевую роль, потому что выступают фундаментом, на котором строится конкурентное преимущество.

Для составления SWOT-матрицы и оценки ООО «М-Строй» выделим сильные и слабые стороны, возможности и угрозы объекта исследования в существующей ситуации.

К сильным сторонам объекта исследования можно отнести наличие объемов заказов на отделочные работы на два года, т.е. до 2012г, отнести помощь муниципалитетов, которая выражается в содействии при получении краткосрочных кредитов, наличие квалифицированных рабочих кадров.

Недостатки существующей организации обслуживания объекта исследования, приведенные в оценке, можно сформулировать следующим образом и представить их как слабые стороны:

а) недостаток финансирования;

б) отсутствие стимулов для снижения издержек производства;

в) низкая квалификация менеджмента;

г) высокий уровень износа основных средств.

Перечисленные выше слабые стороны вызывают ряд угроз, которые можно сформулировать следующим образом.

Наиболее существенной угрозой является недостаток финансирования, низкая квалификация менеджмента.

Также к угрозам можно отнести увеличение аварийности оборудования, по причине его физического износа.

Таким образом, после группировки, сказанного выше, можно сформируется (сильные стороны, слабые стороны, возможности и угрозы), которые удобно представить в виде матрицы (табл.).

Матрица SWOT-анализа

| Сильные стороны: - помощь муниципалитета; - наличие объемов заказов на выполнения отделочных работ на ближайшие два года, т.е до 2012г - наличие квалифицированных рабочих кадров | Слабые стороны: - недостаток финансирования; - отсутствие стимулов для снижения издержек производства; - высокий уровень износа основных средств; - низкая квалификация менеджмента |

| Угрозы: - увеличение аварийности оборудования, по причине его физического износа | Возможности: - приобретение нового технологического оборудования - возможность получения краткосрочных кредитов при содействии муниципалитета |

Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям.

Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а следовательно, существовать и выживать в определенном промежутке времени.

Характеристика компонентное в макроокружения

| Компоненты | Влияние компонента на предприятие макроокружение |

| Экономическая (позволит понять то, как формируется распределения ресурсов) | Уровень инфляции. Сила влияния на организацию достаточно велика, в договорах предусмотрена индексация платежей в случае просрочки. Сокращение доходов потребителей. Влияние достаточно, т.к. падает платежеспособный спрос и как следствие выручка организации. Установление высоких налоговых ставок. Значительно влияет на финансовый результат предприятия, оно становится не способно расти в силу недостатка средств. |

| Социальная ( определяет влияние на бизнес социальных явлений и процессов) | Повышение уровня образования и культуры. Происходит снижение вложений на профессиональную подготовку. Рост мобильности приводит к текучести кадров |

| Технологическая (заключается в отслеживании процесса развитии технологии и современным нововведениям) | Изучение данной группы факторов направленно на приобретение усовершенствования строительного оборудования, строительных технологий, отделочных технологий |

| Политическая | К ним относятся политические и правовые факторы. Это программы Государства в области строительства, а также изменения и дополнения в законодательном и правовом регулировании. |

Изучение непосредственно окружения направлено на анализ состояния тех сопоставляющих внешней среды, с которыми предприятие находится в непосредственном взаимодействии. Это такие составляющие, как покупатели, поставщикам, конкуренты, рынок рабочей силы.

| Компоненты | Влияние компонента на предприятие микроокружение |

| Потребители | Население, с развитием ипотечного кредитования, население более активно вкладывает деньги в строительство жилья. |

| Поставщики финансов | Предприятие не имеет зависимость от финансирования, со стороны государства, предприятие развивается за счет собственных средств. |

| Конкуренты | На рынке строительства и отделочных работ основными конкурентами являются: Кульбытстрой, Монолитстрой, Сиберяк. |

Представим в табл. основные СТЭП – факторы, влияющие на деятельность организации. Зная их, необходимо проанализировать и выделить те, которые наиболее сильно влияют на деятельность организации.

Для оценки факторов влияния макроокружения на развитие предприятия проводятся экспертные исследования среди административно – управленческого персонал предприятия.

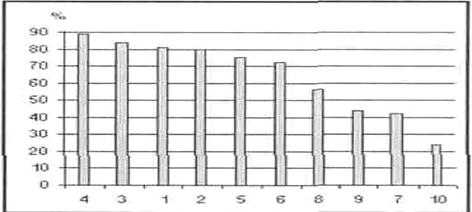

Оценка силы влияния факторов макроокружения на развитие организации

| Группа факторов | Факторы | Экспертная оценка влияния (силы) факторов | ||||||

| -3 | -2 | -1 | 0 | 1 | 2 | 3 | ||

| Экономическое | Высокий уровень инфляции | х х | х | х | ||||

| Низкий уровень средней зар/платы | ||||||||

| Понижение процентных ставок по кредитам | ||||||||

| Снижение доходов населения | ||||||||

| Социальные | Повышения уровня образования | х | Х х | |||||

| Рост мобильности населения | ||||||||

| Уровень доходов населения | ||||||||

| Технологические | Появление новых отделочных технологий | х | ||||||

| Политические | Ориентация на рыночную экономику | х | ||||||

| Низкий уровень правового регулирования | х | |||||||

| Принятие нормативных актов имеющих обратную силу | х | |||||||

Экспертный анализ проведен на предприятии среди административно-управленческого персонала, в котором принимали участие 20 человек.

По мнению экспертов предприятия наиболее сильно влияют такие факторы, как уровень доходов населения, повышение уровня образования, появление новых строительных технологий, ориентация на рыночную экономику. За последнее десятилетие в нашей стране произошли значительные перемены в сфере строительства и строительных технологий.

Рассмотрим анализ финансового состояния ООО «М-Строй». Проанализируем уплотненный баланс-нетто и представим в таблице.

Уплотненный баланс – нетто

| Статья | Иденти- фикатор | 2008 | 2009 |

| АКТИВ | |||

| I. Оборотные активы | |||

| Денежные средства и их эквиваленты (стр.250+стр.260) | ДС | 3 | 1 |

| Расчеты с дебиторами (стр.230+стр.240) | ДБ | 14094 | 21767 |

| Запасы и затраты (стр.210) | ЗЗ | 18594 | 23982 |

| Прочие оборотные активы (стр.250+стр.270) | ПА | - | 9169 |

| Итого по разделу I | ТА | 38011 | 62554 |

| II. Внеоборотные активы | |||

| Основные средства (стр.120) | ОС | 3057 | 2511 |

| Долгосрочные финансовые вложения (стр.140) | ДВ | 704 | - |

| Прочие внеоборотные активы (стр.110+стр.130+стр.135+стр.145+стр.150) | ПВ | - | - |

| Итого по разделу II | ВА | 3761 | 2511 |

| Всего активов | БА | 41772 | 65065 |

| ПАССИВ | |||

| I. Заемный капитал | |||

| Краткосрочные пассивы (стр.690) | КП | 37491 | 58242 |

| Долгосрочные пассивы (стр.590) | ДП | - | - |

| Итого по разделу I | ЗК | 37491 | 58242 |

| II. Реальный собственный капитал | |||

| Продолжение таблицы 2.4. | |||

| Уставной капитал (стр.410) | 10 | 10 | |

| Добавленный капитал (стр.420) Резервный капитал (стр.430) | ФР | - - | - - |

| Доходы будущих периодов (стр.640) | - | - | |

| Нераспределенная прибыль (стр.470) | 4271 | 6813 | |

| Итого по разделу II. | 4281 | 6823 | |

| Всего источников | 41772 | 65065 |

Из данной таблицы видно, что сумма финансовых ресурсов предприятия ООО «М-Строй», находящихся в распоряжении предприятия, увеличилась за год на 23293 тыс. руб. и составила на 01.01.2010год 65065 тыс. руб., по сравнению с 2008 годом где сумма финансовых ресурсов предприятия составляла 41772 тыс. руб. Представим структурное представление уплотненного баланса-нетто и представим в таблице.

Структурное представление уплотненного баланса-нетто

(вертикальный анализ)

| Статья | 2008 тыс. руб. | Процент к валюте баланса, % | 2009 тыс. руб. | Процент к валюте баланса, % | Изменение % | Изменение тыс. руб. |

| АКТИВ | ||||||

| I. Внеоборотные активы | ||||||

| Основные средства (стр.120) | 3057 | 7,3 | 2511 | 3,9 | -3,4 | -546 |

| Долгосрочные финансовые вложения(стр.140) | 704 | 1,7 | - | - | ||

| Итого по разделу I | 3761 | 9,0 | 2511 | 3,9 | -5,1 | -1250 |

| II. Оборотные активы | ||||||

| Запасы и затраты (стр.210) | 18594 | 44,5 | 23982 | 36,9 | -7,6 | 5388 |

| Налог на добавленную стоимость по приобретенным ценностям (стр.220) | 5320 | 12,7 | 7635 | 11,7 | -1,0 | 2315 |

| Расчеты с дебиторами (стр.230+стр.240) | 14094 | 33,7 | 21767 | 33,5 | -0,2 | 7673 |

| Денежные средства и их эквиваленты (стр.260) | 3 | 0,008 | 1 | 0,002 | -0,006 | -2 |

| Прочие оборотные активы (стр.270) | - | 7202 | 11,1 | 11,1 | 7202 | |

| Итого по разделу II. | 38011 | 91,0 | 62554 | 96,1 | 5,1 | 24543 |

| Всего активов | 41772 | 100 | 65065 | 100 | - | 23293 |

| ПАССИВ | ||||||

| I. Собственный капитал | ||||||

| Уставной капитал (стр.410) | 10 | 0,02 | 10 | 0,02 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) стр.470 | 4271 | 10,2 | 6813 | 10,5 | 0,3 | 2542 |

| Итого по разделу I | 4281 | 10,2 | 6823 | 10,5 | 0,3 | 2542 |

| II. Заемный капитал | ||||||

| Краткосрочные пассивы (стр.690-стр.640) | 37491 | 89,8 | 58242 | 89,5 | -0,3 | 20751 |

| Итого по разделу II | 37491 | 89,6 | 58242 | 89,5 | -0,1 | 20751 |

| Всего источников | 41772 | 100 | 65065 | 100 | - | 23293 |

В таблице структурно представлен баланс-нетто по укрупненной номенклатуре статей. В разделе актива баланса основные средства, доля на 2009 год составляет 3,9% это на 3,4% меньше по сравнению с 2008 годом которые составляли 7,3% уменьшение на 546 тыс. руб. Внеоборотные активы в целом уменьшились на 5,1% и составили на 2009г 3,9% по сравнению с 2008г которые составляли 9,1% уменьшение составили на 1250 тыс. руб. Оборотные активы значительно увеличились на 5,1% и на 2009 г составили 96,1% по сравнению с 2008 г которые составляли 91,0% и составили в сумме 62554 тыс. руб. В разделе пассива баланса в статье нераспределенная прибыль (непокрытый убыток) произошло увеличение на 0,3% и составили на 2009г 10,5%, по сравнению с 2008 г которые составляли 10,2%, в сумме увеличение произошло на 2542 тыс. руб. Краткосрочные пассивы предприятия увеличились в сумме на 20751 тыс. руб. или на 0,3%.

Структура средств предприятия и источников их покрытия за отчетный период в целом не претерпела существенных изменений. Рентабельность работы, стабильность имущественного положения, низкая доля заемных средств свидетельствует о том, что предприятие работает устойчиво и уверено наращивает свой экономический потенциал.

Далее рассмотрим горизонтальный анализ баланса, который заключается в построении аналитической таблицы, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Данные представим в таблицы 5.7.

Из проведенного анализа мы видим, что общий прирост активов (пассивов) предприятия за год деятельности составил 55,8%, или 23293 тыс. руб. Запасы увеличились на 28,9% или 5388 тыс. руб. Дебиторская задолженность выросла на 54,4% или 7673 тыс. руб. Наиболее срочные обязательства это краткосрочные пассивы – выросли у предприятия на 55,3% или 20751 тыс. руб.

Горизонтальный анализ уплотненного баланса-нетто

| Статья | Абсолютные величины тыс. руб. | Темп роста % | Изменение, % | Изменение тыс. руб. | |

| 2008 | 2009 | ||||

| АКТИВ | |||||

| I. Внеоборотные активы | |||||

| Основные средства (стр.120) | 3057 | 2511 | 82,1 | 17,9 | -546 |

| Долгосрочные финансовые вложения(стр.140) | 704 | - | |||

| Итого по разделу I | 3761 | 2511 | 82,1 | 17,9 | -1250 |

| II. Оборотные активы | |||||

| Запасы и затраты (стр.210) | 18594 | 23982 | 128,9 | 28,9 | 5388 |

| Расчеты с дебиторами (стр.230+стр.240) | 14094 | 21767 | 154,4 | 54,4 | 7673 |

| Денежные средства и их эквмваленты (стр.260) | 3 | 1 | 33,3 | -66,7 | -2 |

| Прочие оборотные активы (стр.270) | - | 7202 | 7202 | ||

| Итого по разделу II. | 38011 | 62554 | 164,6 | 64,6 | 24543 |

| Всего активов | 41772 | 65065 | 155,8 | 55,8 | 23293 |

| ПАССИВ | |||||

| I. Собственный капитал | |||||

| Уставной капитал (стр.410) | 10 | 10 | 100 | 100 | 0 |

| Нераспределенная прибыль (непокрытый убыток) стр.470 | 4271 | 6813 | 159,5 | 59,5 | 2542 |

| Итого по разделу I | 4281 | 6823 | 159,4 | 59,4 | 2542 |

| II. Заемный капитал | |||||

| Краткосрочные пассивы (стр.690-стр.640) | 37491 | 58242 | 155,3 | 55,3 | 20751 |

| Итого по разделу II | 37491 | 58242 | 155,3 | 55,3 | 20751 |

| Всего источников | 41772 | 65065 | 155,8 | 55,8 | 23293 |

Рассмотрим различные сочетания сильных и слабых мест сформулируем возможные способы решения выявленных проблем запишем их в соответствующие клетки таблицы, в результате получим проблемное поле объекта исследования (табл.).

SWOT- анализ («сильные» и «слабые» места) эффективности деятельности ООО «М-Строй»

| «Сильные» места | «Слабые» места |

| - Положительная динамика конечных финансовых результатов (прибыли) предприятия - Преимущественно интенсивный тип развития - Отсутствие управленческих и коммерческих расходов на фоне повышения объемов операций | В связи износом оборудования необходим пересмотр финансовой политики предприятия в части распределения чистой прибыли на инвестиции в основной капитал |

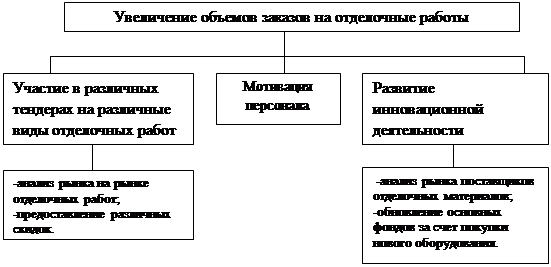

Используя дерево решений, руководитель находит путем возврата от второй точки к началу наиболее предпочтительное решение — наращивание объемов заказов по различным видам отделочным работам с использованием новых технологий.

Дерево решений

Предприятию в целях увеличения объемов заказов на отделочные работы, рекомендуется участие в различных всевозможных тендерах, которые проводится как в г. Красноярске, так и на территории Красноярского края. Для этого необходимо провести углубленный анализ рынка, основных конкурентов, по видам отделочных работ, по технологии выполнения, также разработать систему скидок, как для коммерческих предприятий, так и для бюджетных организаций, для молодых семей, пенсионеров, многодетных семей, т.е. к каждому клиенту индивидуальный подход.

Для развития инновационный деятельности рассмотреть рынок поставщиков строительных отделочных материалов, цена, качество и т.д. Необходимо приобретения нового технологического оборудования, для более сложных видов отделочных работ.

Для достижения генеральной цели предприятию необходимо осуществить следующие подцели:

· в коммерческой сфере – усиление своих конкурентных позиций с помощью положения на рынке, характеризующимся объемом продаж, расширением услуг рынков сбыта, прогнозированием спроса;

- экономическими подцелями планирование основных экономических показателей являются увеличение выручки от реализации эл энергии, снижение уровня издержек обращения;

- управленческие подцели такие, как совершенствование систем управления, совершенствование технологий управления;

- социальныя подцель – эффективное использование трудового потенциала.

Для выполнения поставленных подцелей организации необходимо решить ряд возникающих задач непосредственно относящихся к воплощению в жизнь данной оптимальной стратегии.

Мероприятия, в свою очередь, являются инструментом достижения поставленных задач. Для реализации каждой задачи необходимо осуществление отдельных мероприятий, такую зависимость можно представить в таблице.

Зависимость задач и мероприятий

| Задачи | Мероприятия |

| Коммерческая подцель | |

| Улучшение качество отделочных работ | - привлечение дополнительного трудового потенциала на отделочные работы; |

| Экономическая подцель | |

| Укрепление финансового положения предприятия | - увеличение наличных денежных средств на предприятии для ускорения оборачиваемости активов - повышение оборачиваемости оборотных средств; |

| Учет результатов труда хозяйственой деятельности | - учет темпа роста экономических показателей; - соизмерение полученных результатов с имеющимися ресурсами и произведенными затратами. |

| Привлечение инвестиций | - поиск наиболее подходящих % для долгосрочного кредита |

| Управленческая подцель | |

| Повышение уровня управленческой деятельности | - увеличение расходов для повышения квалификации управленческого персонала; - усиление контроля за выполнением стратегии для достижения максимальных результатов ее реализации; - совершенствование организации труда; |

| Определение конкретных направлений в деятельности каждого сотрудника | - четкое распределение должностных инструкций; - установление нормативов на показатели качества; - совершенствование системы премирования; - постановка внутренней отчетности. |

| Своевременное выявление и решение проблем | - совершенствование потока информационного обеспечения - выявление слабых мест в работе и постоянный контроль за ними; - неординарный и творческий подход к решению сложившихся ситуаций. |

| Социальная подцель | |

| Социальное развитие коллектива | - установление в коллективе благоприятного психологического климата; - сохранение и развитие традиций и обычаев организации; - воспитание группового самосознания коллектива. |

| Создание отдела кадров | - нанять квалифицированных специалистов в области менеджмента, экономики и социологии труда. Этот отдел должен обладать необходимой информацией, ресурсами и полномочиями для ведения мотивационной деятельности. Отдел должен будет проводить: - оптимизацию системы управления поощрения персонала; - социально-психологическую диагностику коллектива; - исследование производственных и социальных конфликтов; - анализ кадрового потенциала и потребности в персонале; - планирование и контроль деловой карьеры; - профессиональную и социально - психологическую адаптацию работников; - управление трудовой мотивацией; - разработку трудовых и правовых отношений; - разрабатывать и внедрять модели эмоционально-физического комфорта персонала; - предоставление полной информации о своей деятельности высшему звену управления; - вести отчетность о проведенной работе и достигнутых результатах. |

| Совершенствование системы мотивации | - разработка системы премирования за определенные достижения в работе; - поддержание заинтересованности работников в труде с помощью материального и психологического поощрения; - оптимизированная (индивидуальная) система оплаты труда (Более подробная информация приведена в (табл. 6.2) |

Успех деятельности предприятия, а в частности мотивации зависит от специалистов, которых необходимо подбирать с помощью различных тестирований, испытательных сроков и других альтернативных подходов. Важно взращивать профессионалов самим, и они не подведут.

Нужно всеми доступными средствами поддерживать заинтересованность работников в труде на своем предприятии. В данном случае необходимо материальное и психологическое поощрение. Необходимо предоставлять работнику свободу в действиях, не заключать его в определенные рамки, таким образом, качество исполнения будет выше.

Необходима оптимизированная система оплаты труда (платить за труд в меру, не недоплачивать и не переплачивать).

Можно ввести индивидуальную систему оплаты и премирования, при этом работник должен знать, за что и почему произошли надбавки, чтобы все сотрудники могли убедиться, что эффективный труд, инициатива, стремление работника принести пользу поощряется руководством и что премия - это не привычная форма доплат, а доплата именно за эффективный труд.

Она не должна начисляться за результаты и деятельность работников, являющихся обязательными и оплачиваемые в рамках постоянной части заработка.

Можно внедрять дополнительные отпуска за специфический труд или результаты труда, для дополнительной компенсации повышенной психологической или физической нагрузке.

Необходимо также заботиться и о моральном состоянии работника - признание труда сотрудников, добившихся значительных результатов с целью дальнейшего их стимулирования, проводить популяризацию результатов труда отдельных работников, получивших признание.

В таблице приведен еще ряд мероприятий по повышению стимулов к труду, приводящих к эффективной деятельности предприятия.

Мероприятия по повышению стимулов к труду

| Мероприятия | Содержание мероприятий |

| Учреждение приза «Здоровье» | На предприятии в течение года ведется учет заболеваемости ОРЗ и заболеваниями, близкими ему по тяжести и последствиям. При подведении итогов призами награждаются работники, которые меньше всего отсутствовали на работе из-за болезней, что дает ощутимую выгоду предприятию. |

| Премирование временем | Работникам предоставляется возможность выполнять положительную норму в то время, в которое они способны это сделать. Излишки рабочего времени работник может использовать по своему назначению. Применяется при условии четкой договоренности об исключении пересмотра норм выработки. |

| Введение платы за любое рационализаторское предложение | Принимаются все предложения, и сразу выплачивается небольшое вознаграждение. |

| Введение ежегодной аттестации персонала | По специальной методике и программе оцениваются количество и качество труда за год. От результатов аттестации зависят рождественский бонус и присвоение очередного класса, разряда и т.д. |

| Проведение ежегодных конкурсов профессионального мастерства | Конкурсы проводятся по отдельным профессиям. Призер получает крупный приз и становится известным всему коллективу. |

| Неформальное общение в коллективе | Практикуются регулярные неформальные встречи коллектива вне работы, которые сплачивают коллектив, позволяют поднять престиж формального лидера. |

Значимость целей для организации невозможно переоценить, они являются исходной точкой планирования деятельности, лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации и, наконец, они являются точкой отсчета в процессе контроля и оценки результатов труда.

Заключения

В процессе прохождения производственной практики на предприятии ООО «М-Строй», сделан следующий вывод. ООО «М-Строй» является обществом с ограниченной ответственностью в терминах Гражданского кодекса Российской Федерации, а также Федерального закона РФ «Об обществах ограниченной ответственностью». Место нахождения Общества: 660111 Российская Федерация Красноярский край г. Красноярск, ул. Батурина 7-113.

Основным видам деятельности которого являются отделочные работы. ООО «М-Строй» производит отделочные работы в соответствии с европейскими стандартами, с использованием проверенных, современных технологий и качественных материалов. Бороться с конкуренцией нам удается благодаря безупречному качеству, быстрому выполнению работ и умеренным доступным ценам.

Миссия ООО «М-Строй» максимальное удовлетворение потребностей самого широкого круга клиентов в услугах предоставления отделочных работ, отвечающих самым высоким требованиям клиентам.

Основной целью управления мотивацией на предприятии ООО «М-Строй» является поиск и реализация возможных резервов ее роста при обеспечении высокого уровня в выполнения отделочных работ.

По итогам планерки, мною был сделано следующие заключение, что работники предприятия ООО «М-Строй», работают в тесной команде с друг с другом, наблюдается дружеские взаимоотношения, уважение к каждому конкретному мнению из присутствующих на планерки, разногласия которые возникают в процессе обсуждения, четко обосновываются, после чего в процессе обсуждения находится компромиссное решения и все участники совещания приходят к единому мнению, т.е. поставленной цели и задачи проводимой планерки.

В ходе проведенного SWOT-анализа оценки ООО «М-Строй» выделены сильные и слабые стороны, возможности и угрозы объекта исследования в существующей ситуации.

К сильным сторонам объекта исследования можно отнести наличие объемов заказов на отделочные работы на два года, т.е. до 2012г, отнести помощь муниципалитетов, которая выражается в содействии при получении краткосрочных кредитов, наличие квалифицированных рабочих кадров.

Недостатки существующей организации обслуживания объекта исследования, приведенные в оценке, можно сформулировать следующим образом и представить их как слабые стороны: недостаток финансирования; отсутствие стимулов для снижения издержек производства; низкая квалификация менеджмента; высокий уровень износа основных средств. Перечисленные выше слабые стороны вызывают ряд угроз, которые можно сформулировать следующим образом. Наиболее существенной угрозой является недостаток финансирования, низкая квалификация менеджмента.

По проведенному анализу предложено дерево решений, которое предусматривает следующие решения. Предприятию в целях увеличения объемов заказов на отделочные работы, рекомендуется участие в различных всевозможных тендерах, которые проводится как в г. Красноярске, так и на территории Красноярского края. Для этого необходимо провести углубленный анализ рынка, основных конкурентов, по видам отделочных работ, по технологии выполнения, также разработать систему скидок, как для коммерческих предприятий, так и для бюджетных организаций, для молодых семей, пенсионеров, многодетных семей, т.е. к каждому клиенту индивидуальный подход.

Для развития инновационный деятельности рассмотреть рынок поставщиков строительных отделочных материалов, цена, качество и т.д. Необходимо приобретения нового технологического оборудования, для более сложных видов отделочных работ.

Список используемой литературы

1. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план фирмы. Теория и практика.: Учеб. пособие. - М.:ИНФРА-М, 2008. -192 с.

2. Виханский О.С, Наумов А.И. Менеджмент: Учебник - М.; Высш. шк., 2009.

3. Галькович Р.С., Набоков В.И. Основы менеджмента. - М.: 2008 - 189 с.

4. Гладков И.С. Менеджмент: учебное пособие /И.С. Гладков. - М: Дашков и К0 , 2007.-160 с.

5. Глухов В.В. Основы менеджмента. Учебное пособие. М.: - 2006г с.182.

6. Герчикова И.Н. Менеджмент: Учебник. - М.: ЮНИТИ, 2007г с.142.

7. Драчева Е.Л. Менеджмент: учебное пособие / Е.Л. Драчева, Л.И. Юликов. - 2-е изд., стер. - М.:Академия, 2008. - 560 с.

8. Егоршин А.П. Основы управление персоналом: учебное пособие для вузов/ А.П. Егоршин.- Н. Новгород: НИМБ, 2007.-303с.

9. Ильин А.И. Планирование на предприятии: учеб. пособие /А.И.Ильин.- 4-е изд. стереотип.- Минск: Новое знание, 2006.- 635 с.

10.Калигин Н.А. Принципы организационного управления/ Н.А. Калигин. - М.: Финансы и статистика , 2009.- 240 с.

11.Каменская В.Г. Социально-психологические основы управленческой деятельности: учеб. пособие/В.Г. Каменская. - М.: Академия, 2008.- 176 с.

12.Кнорринг В.И. Основы искусства управления: учеб. пособие/ В.И. Кнорринг. - М.: Дело, 2007.-280 с.

13.Комиссарова Т.А. Управление человеческими ресурсами: учеб. пособие/ Т.А. Комиссарова . - М.: Дело , 2009. - 258 с.

14.Коротков Э.М. Концепция российского менеджмента: учебное пособие / Э.М.Коротков. - М: ДеКа, 2009. - 893 с.

Похожие работы

... По большинству товарных групп фактические запасы товаров на конец года ниже, норматива, что может отрицательно повлиять на будущую торговую деятельность ЗАО "Агриматко-Украина". 2.3 Анализ организации путей совершенствования коммерческих связей предприятий с поставщиками товаров Если говорить о стратегии предприятия, направленной на оптимизацию реализации товаров, то она должна строиться на ...

... мышление, способность принимать самостоятельные решения, высокую степень независимости, активность, стремление к саморазвитию. Заключение В результате проведённого исследования по теме: „Анализ качества и эффективности менеджмента на предприятии (организации, фирме)“ можно сделать следующие выводы: 1. В современных условиях залогом преуспевания предприятий и фирм становятся гибкость, ...

... резкого снижения уровня доходов творческих работников, оттока в другие сектора экономики и миграции за рубеж; 5. снижение уровня обеспеченности населения культурными благами. 2 АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 2.1 Краткая организационно- экономическая характеристика Алтайский краевой театр драмы - это старейший театр на Алтае, один из крупнейших театральных ...

... ведет к уменьшению прибыли Снижение прибыли являются первоочередной проблемой предприятия. Первопричиной этого является низкий уровень эффективности управления. 3.2 Мероприятия по совершенствованию работы торгового предприятия Для решения данной проблемы предлагается следующее: 1) проведение сплошной инвентаризации товарно-материальных ценностей по местам хранения; 2) анализ ...

0 комментариев