Навигация

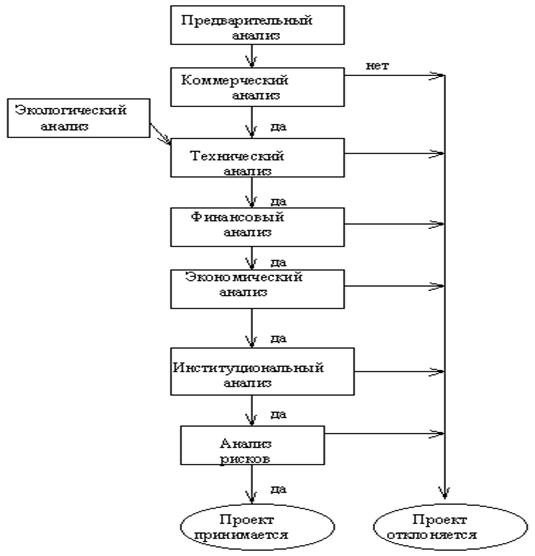

7. Эффективность

Оценим эффективность инвестиционного проекта динамичными методами:

Определим чистый дисконтированный доход:

ЧДД =![]() (Rt-Зt)

(Rt-Зt)![]()

![]() t-

t-![]() Уt

Уt

![]() =

= ,

,

Ен=25%

![]() =

=![]() =0,8;

=0,8;

![]() =0,64;

=0,64; ![]() =0,51.

=0,51.

ЧДД1=(6 480-6 350,4) ![]() 0,8+(9 720-7 732)

0,8+(9 720-7 732) ![]() 0,64+(14 580-8 712)

0,64+(14 580-8 712) ![]() 0,51-3 600 = 4 368 680 – 3 600 00= 768 680 руб.

0,51-3 600 = 4 368 680 – 3 600 00= 768 680 руб.

Ен=50%

ЧДД2=(6 480-6 350,4) ![]() 0,66+(9 720-7 732)

0,66+(9 720-7 732) ![]() 0,44+(14 580-8 712)

0,44+(14 580-8 712) ![]() 0,3-790 = 2 720 656 – 3 600 000=--879 344 руб.

0,3-790 = 2 720 656 – 3 600 000=--879 344 руб.

Рассчитаем индекс доходности инвестиционного проекта:

ИД= ![]() (Rt-Зt)

(Rt-Зt)![]()

![]() t/

t/![]() Уt

Уt![]() t

t

ИД = 4 368 680/3 600 00= 1,2

Внутренняя норма доходности (ВНД):

Евн = Е1+![]()

![]() (Е2-Е1)

(Е2-Е1)

Евн=0,25+![]()

![]() (0,5-0,25)=0,37

(0,5-0,25)=0,37

Определим срок окупаемости инвестиционного проекта:

Ток = t1+![]()

![]() (t2-t1) t2=1 год, тогда

(t2-t1) t2=1 год, тогда

Ток=3+![]() (1-3)= 2,64 - срок окупаемости инвестиционного проекта.

(1-3)= 2,64 - срок окупаемости инвестиционного проекта.

Рассчитав чистый дисконтированный доход (768 680.), индекс доходности инвестиций (1,2), а также определив внутреннюю норму доходности (0,37) и срок окупаемости данного инвестиционного проекта (2,64 года) можно судить, что инвестиционный проект будет эффективным, т.к. он окупится за значительно короткий срок и чистая прибыль за 3 года составит 7 985 600 рублей, что дает возможность погасить все задолженности предприятия перед кредиторами.

Заключение

В настоящие время на ООО «Строим Вместе» существует инновационный проект – внедрение сушильной камеры предназначенной для сушки древесины разных пород, который не был застрахован и соответственно не было возможности снизить риск в случаи неудачи внедряемого проекта.

Причиной такого положения дел является большая кредиторская задолженность (182 196 рублей), возникшая в результате кредитного займа суммой 450 000 рублей. В соответствии с чем, для снижения рисков будущих инновационных проектов необходимо погашение кредиторской задолженности.

Для этого был предложен новый проект – модернизация старого оборудования оборудованием канадской фирмы «HOREST», а для осуществления данного проекта был взят кредит в ОАО Сбербанке на сумму 3 600 000 рублей, сроком на 3 года.

Рассчитав ликвидность видно, что предприятие в данный момент неплатёжеспособно и не может погасить в ближайшее время краткосрочные задолженности за счет денежных средств и краткосрочных ценных бумаг, но за счет средств на различных счетах, а также поступлений по расчетам с дебиторами часть краткосрочных обязательств может быть немедленно погашена. На предприятии присутствует положительная динамика, что соответствует увеличению предприятием оборотных средств возможных к реализации на дополнительные нужды.

Рассчитав чистый дисконтированный доход (768 680руб.), индекс доходности инвестиций (1,2), а также определив внутреннюю норму доходности (0,37) и срок окупаемости данного инвестиционного проекта (2,64 года) можно судить, что инвестиционный проект будет эффективным, т.к. он окупится за значительно короткий срок и чистая прибыль за 3 года составит 7 985 600 рублей, что дает возможность погасить все задолженности предприятия перед кредиторами.

Список использованной литературы

1. Басовский Л.Е. Менеджмент. ИНФРА-М.М., 2002.

2. Бовин Андрей Андреевич. Управление инновациями в организации: учеб. Пособие / А.А. Бовин, Л.Е. Чередникова, В.А. Якимович. - М.: Омега-Л, 2006.-415с.: табл. - (Высшая школа менеджмента).

3. Бочкин Е.С. Справочник формул методик по математике, статистике, оценке стоимости, экономическому, инвестиционному, финансовому анализу. - Омск: Издательство БГУ, 2005. - 58 с.

4. Валдайцев С.В. Управление инновационным бизнесом. Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2001. - 343 с.

5. Васильева Л.Н., Муравьёва Е.А. Методы управления инновационной деятельностью. – М.: КноРус, 2005. – 313 с.

6. Герчикова И.Н. Менеджмент: Учебник. – М.:ЮНИТИ, 1998.

7. Гончаренко Л.П., Городничев П.Н., Березин. Инновационный менеджмент. Учебное пособие. – М.: КноРус, 2005. – 535 с.

8. Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю., Варановская Т.Н.; Моделирование рисковых ситуаций в экономике и бизнесе: Учеб. пособие под ред. Б.А. Лагоши. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2003. - 224 с.

9. Козин А.В. Менеджмент. Гардарки, М., 2001.

10. Кузнецов В.И.., Ильенкова С.Д., Ягудин С.Ю., Гохбер Л.М. Инновационный менеджмент. Учебное – практическое пособие, - М.: МЭСИ, 2002, - 60 с.

11. Кузнецов В.И. Управление персоналом. – М.: МЭСИ, 1998.

12. Круглова Н.Ю. Инновационный менеджмент: Учебное пособие. 2-е изд., доп. – М.: Издательство РДЛ, 2001. – 352 с.

13. Медынский В. Г. Инновационный менеджмент. Учебник для ВУЗов. – М.: Инфра-М, 2007. – 294 с.

14. Мухамедьяров А.М. Инновационный менеджмент. М.: - Инфра – М, 2006.

15. Смолкин А.М. Менеджмент: основы организации. ИГФРА – М. М., 2001.

16. Уильям Ф. Шарп, Гордон Дж. Александер, Джеффри В. Бэйли, Инвестиции.- М.:ИНФРА-М, 1999г.

17. Фатхутдинов Р.А. Инновационный менеджмент. Учебник, 2-е изд., М.: ЗАО "Бизнес-школа "Интел-Синтез", 2000. - 624 с.

18. Фрэнк Дж. Фабоцци, Управление инвестициями. – М.:ИНФРА-М, 2000г.

19. Хотяшева О.М. Инновационный менеджмент. Учебное пособие. – СПб.: Питер, 2006. – 378 с.

22. Четыркин Е.М., Финансовый анализ производственных инвестиций. - М.: Дело, 2001г.

Приложение

Бухгалтерская отчетность за 1 п/г 2007 года

БУХГАЛТЕРСКИЙ БАЛАНС на 30 июня 2007 г.

| Коды | |||||

| Форма № 1 по ОКУД | 0710001 | ||||

| Дата (год, месяц, число) | 2007 | 4 | 31 | ||

| Организация: ООО "Строим Вместе" | по ОКПО | 00341273 | |||

| Идентификационный номер налогоплательщика | ИНН КПП | 7715024980 774101001 | |||

| Вид деятельности: Производство строительных материалов | по ОКВЭД | 15. 96 | |||

| Организационно-правовая форма / форма собственности: ООО/частная | По ОКОПФ/ОКФС | 47/16 | |||

| Единица измерения: тыс. руб. | по ОКЕИ | 384 | |||

Местонахождение (адрес): г. Омск, Омская обл., ул. Литейная д. 11, индекс 241005.

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| ||||

| 1 | 2 | 3 | 4 |

| ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 18 | 17 |

| ||||

| Основные средства | 120 | 152570 | 149363 |

| ||||

| Незавершенное строительство | 130 | 6665 | 813044 |

| ||||

| Доходные вложения в материальные ценности | 135 | 684 | 698 |

| ||||

| Долгосрочные финансовые вложения | 140 | 22 | 72 |

| ||||

| Отложенные налоговые активы | 145 | 3787 | 3780 |

| ||||

| Прочие внеоборотные активы | 150 | -- | -- |

| ||||

| ИТОГО по разделу I | 190 | 163746 | 166974 |

| ||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 72840 | 88001 |

| ||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 55720 | 57841 |

| ||||

| затраты в незавершенном производстве | 212 | 10313 | 21023 |

| ||||

| готовая продукция и товары для перепродажи | 213 | 3569 | 5462 |

| ||||

| товары отгруженные | 214 | - | - |

| ||||

| расходы будущих периодов | 215 | 3173 | 3520 |

| ||||

| прочие запасы и затраты | 216 | 65 | 155 |

| ||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 906 | 907 |

| ||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | - | -- |

| ||||

| в том числе покупатели и заказчики | 231 | -- | -- |

| ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 72745 | 83315 |

| ||||

| в том числе покупатели и заказчики | 241 | 44632 | 67712 |

| ||||

| Краткосрочные финансовые вложения | 250 | - | -- |

| ||||

| Денежные средства | 260 | 2820 | 9403 |

| ||||

| Прочие оборотные активы | 270 | -- | -- |

| ||||

| ИТОГО по разделу II | 290 | 149311 | 181626 |

| ||||

| БАЛАНС | 300 | 313057 | 348600 |

| ||||

| ПАССИВ | Код показателя | На началоотчетногопериода | На конец отчетногопериода |

| ||||

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1030 | 1030 |

| ||||

| Добавочный капитал | 420 | 51647 | 51647 |

| ||||

| Резервный капитал | 430 | 77 | 77 |

| ||||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 77 | 77 |

| ||||

| резервы, образованные в соответствии с учредительными документами | 432 | -- | -- |

| ||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 95736 | 113660 |

| ||||

| ИТОГО по разделу III | 490 | 148480 | 166404 |

| ||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | 49500 | 49500 |

| ||||

| Отложенные налоговые обязательства | 515 | 5654 | 7457 |

| ||||

| Прочие долгосрочные обязательства | 520 | -- | -- |

| ||||

| ИТОГО по разделу IV | 590 | 55154 | 56957 |

| ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 20088 | 20000 |

| ||||

| Кредиторская задолженность | 620 | 78045 | 105054 |

| ||||

| в том числе: поставщики и подрядчики | 621 | 46700 | 47009 |

| ||||

| задолженность перед персоналом организации | 622 | 4496 | 7657 |

| ||||

| задолженность перед государственными внебюджетными фондами | 623 | 1159 | 2056 | |||||

Похожие работы

... : разработка собственной модели оценки эффективности инновационного проекта; сравнительное описание двух методик (традиционной и предлагаемой) оценки эффективности инновационного проекта; проведение оценки эффективности инновационного проекта производства прибора "Биотест" по обеим методикам; сравнение результатов оценки эффективности проекта по обеим методикам. Кратко сформулируем выводы по ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

... -42475,7 67,37% больше 7,48% следовательно проект эффективен. 2.5. Организация реализации инновационного проекта. 2.5.1.Маркетинговый план Компания «Тамань-связь» зарекомендовала себя на рынке телекоммуникаций, как надежный поставщик качественных услуг связи. При внедрении новой услуги компании следует воспользоваться в первую очередь своим именем. Также следует провести рекламную кампанию ...

... требованиями пользователей продукции и условиями конкуренции на рынке приводит к экономическим потерям отдельного предприятия и порождает необходимость инновационных преобразований. 1.2 Методика формирования инновационной стратегии санаторно-курортного предприятия В настоящее время совершенствование управления нововведениями для большинства компаний является важным средством поддержания их ...

0 комментариев