Плани США по контролю світових енергоресурсі та їх крах

Тенденції глобальної енергетики на найближчі десятиліття

Росія в світовій енергетиці

Геополітичні плани США

Економічне становище США

Соціально-економічне становище США

Збройні сили США

Зовнішньополітична стратегія Росії

Січня на позачерговому засіданні президії Ради міністрів уряд Білорусі прийняло рішення відмінити мито на транзит російської нафти

Стан Російської економіки

Державний борг Росії

Вирішення соціальних проблем

Січня 2007 вступили в дію нові направлені на вирішення демографічної проблеми, шляхом підвищення народжування

Навигация

Січня 2007 вступили в дію нові направлені на вирішення демографічної проблеми, шляхом підвищення народжування

Довгострокова політика України по забезпеченню енергетичної безпеки на підставі аналізу геополітичних планів і перспектив головних провідних країн світу–Росії та США

280355

знаков

2

таблицы

1

изображение

1 січня 2007 вступили в дію нові направлені на вирішення демографічної проблеми, шляхом підвищення народжування.

Згідно закону "Про додаткові заходи підтримки сімей, що мають дітей" жінка, що народила або усиновила другого і подальших малюків, отримає 250 тисяч рублів (близько 9500 доларів) для оплати їх освіти, житла або формування накопичувальної частини власної пенсії. Після народження дитини жінці видадуть сертифікат, що дає право через три роки отримати 250 тисяч рублів.

Весь час до виплати "капіталу" жінка отримуватиме щомісячну дитячу допомогу. З січня цього року воно складе 1,5 тисячі рублів (близько 55 доларів) за першу дитину, 3 тисячі за другу, 8 тисяч за усиновленого. Працюючі мами отримуватимуть ще 40% від зарплати. [121]

3.4 Збройні сили РосіїРосія останні роки приділяє значну увагу реформуванню збройних сил, їх технічному переоснащенню.

7.07.2006 року начальник Генштабу ЗС РФ Юрій Балуєвській, виступаючи в Держдумі повідомив, що ЗС РФ до 2016 року перейдуть на принципово нові системи стратегічних ядерних сил. До 2016 року практично повністю буде переозброєна морська ядерна складова. На нових підводних човнах проекту 955 будуть встановлені ракетні комплекси "Булава". Основною складовою ракетних військ стратегічного призначення стане оснащення з'єднань стратегічним ракетним комплексом "Тополь-М" стаціонарного і мобільного базування. [122]

ЗС Росії в рамках державної програми озброєнь на 2007-2015 роки отримає близько трьох тисяч одиниць нового озброєння і більше п'яти тисяч одиниць модернізованого озброєння різного призначення. Озброєння отримають більше 200 з'єднань і частин. В рамках програми більше 300 батальйонів в сухопутних і ПДВ будуть переведені на модернізовані зразки озброєнь, а також будуть переозброєні декілька ракетних бригад. Об'єм фінансування державної програми озброєнь на 2007-2015 роки складе 4 трильйони 939,4 мільярда рублів (близько 185 млрд., доларів США). 63% коштів, що виділяються на програму, буде направлено на закупівлю нових зразків озброєнь і військової техніки. [123]

На ці гроші, як повідомили в комісії, передбачається серійно купити для сухопутних військ і ПДВ 1400 танків (комплект для 45 батальйонів), 4109 бойових машин десанту і бойових машин піхоти, 3008 бронетранспортерів (для 173 мотострілкових і парашутно-десантних батальйонів), 60 оперативно-тактичних ракетних комплексів «Іскандер-м» (для п'яти ракетних бригад). Для ППО - 18 зенітно-ракетних комплексів С-400 «Тріумф». Для ВПС – більше тисячі нових літаків, в основному фронтові бомбардувальники Су-34 і багатофункціональні важкі винищувачі Су-30 різних модифікацій (з 2010 року почнеться закупівля винищувача п'ятого покоління), і середні винищувачі МІГ-29ОВТ, учбово-бойові Як-130. Для ВМФ - декілька десятків надводних і підводних кораблів, серед яких п'ять стратегічних підводних крейсерів-ракетоносців класу «Борей» проект 955 з балістичними ракетами «Булава-30» на борту. Для РВСН більше 50 стратегічних ракетних комплексів «Тополя-М», як шахтного, так і грунтового базування. Космічним військам – ракети-носії «Ангара», нові системи розвідки і зв'язку. [124]

В 2007 році буде придбано 17 міжконтинентальних балістичних ракет, 4 космічних апарати і стільки ж ракет-носіїв. При цьому на ці закупівлі передбачається витратити більше 140 млрд. рублів. "Тільки цього року з 300 млрд. рублів, що виділяються на оснащення ЗС, власне на серійні закупівлі піде більше 144 млрд. рублів. Закупівля нових ракет дозволить оснастити новими і модернізованими зразками по шість авіаційних і вертолітних ескадрилій, сім танкових і 13 мотострілкових батальйонів. Купуватимуться нові і ремонтуватися наявні засоби зв'язку і системи управління, артилерійські знаряддя, протитанкові комплекси, бойові машини десанта і автомобільна техніка. У складі ВПС планується мати 50 стратегічних ракетоносців-бомбардувальників Ту-160 і Ту-95МС. Крім цього, в рамках держпрограми планується повністю відновити замкнуте периферійне поле радіолокації системи попередження про ракетний напад на російську територію. "У сухопутних військах будуть повністю переозброєні 40 танкових, 97 мотострілкових і 50 десантних батальйонів. П'ять ракетних бригад будуть оснащені новітнім ракетним комплексом "Искандер-м". [125]

До 2020 року весь парк ВПС буде повністю оновлений. [126]

До 2015 року буде куплено більше 100 тис. автомобілів, а флот отримає 31 корабель. Всього ж в рамках програми озброєння в армії і на флоті буде замінено близько 45% наявної бойової техніки. В найближчі два роки може бути ухвалене рішення про будівництво нових авіаносців. Чисельність російської армії за 6 років скоротилася на 200 тис військовослужбовців - до 1 млн. 130 тис чоловік. Іванов нагадав, що "в березні 2001 року ЗС налічували близько 1 млн. 340 тис. військовослужбовців". Надалі скорочення бойових частин проводитися не буде. [127]

За 6 років бюджет Міноборони РФ зріс у 3,5 рази. Витрати на переозброєння збільшилися більше, ніж в 4 рази". "У 2001 р. 70% йшло на утримання ЗС сил — на проїдання, по суті, і лише 30% — на розвиток. У 2006 році майже половина. До 2011 року вихід на ідеальне співвідношення — 50% на 50%. До 2001 року р. всі учення проводилися в кабінетах на картах, в 2006 році проведено близько 200 тільки крупних учень. [128] Росія поставила на бойове чергування перший полк комплексів "Тополя-М". [129]

В березні 2006 року зона поразки ППО СНД відсовується на 150 км в західному напрямі, а зона виявлення - на 400 км. Відсунути межі дії ППО дозволили нові чотири дивізіони зенітно-ракетних систем С-300ПС і два командні пункти передані Білорусії. [130]

Згідно з заявою командувача ПДВ Олександра Колмакова до 2015 року ПДВ стане за бойовому потенціалу абсолютно іншим родом військ. На озброєння вже поступили БМД нового покоління БМД-4 "БАХЧА-У", які в три рази підвищують бойові можливості парашутно-десантних підрозділів, а також 125-міліметрові самохідні протитанкові гармати "СПРУТ-Д", легкі танки для десанту, протитанкові керовані комплекси, автоматичні гранатомети "АГС-30", кулемети "Печеніг", супутникові навігаційні системи "ГЛОНАСС". [131] Крім того у 2007 році завершується перехід ПДВ на контрактну основу. [132]

Також Росія приділяє значну увагу людському фактору при реформуванні ЗС.

До 2011 року російська армія на дві третини буде контрактною. [133]

У 2006 році підвищене грошове утримання військовослужбовців на 15%. З 1 січня 2007 року воно збільшиться ще на 10%, а в кінці року ще на 15%. Плюс 15% у вересні 2008 року. У результаті доходи військовослужбовців в порівнянні з 2005 роком стануть вищі на 67%". [134]

До 2012 року буде створено фонд службового житла, і закрита житлова проблема в ЗС. [135] У останньому військовому наборі 2006 року збільшилася частка новобранців з вищою освітою до 16,7%. [136]

Результатом російських військових реформ можна вважати заяву на слуханнях в спеціальному сенатському комітеті з розвідки Конгресу директора розвідувального управління Міністерства оборони США генерал-лейтенанта Майкла Мейплза.

Американська розвідка визнає, що Росія «добилася прогресу в придушенні сепаратистів на Північному Кавказі за допомогою успішніших контрповстанських операцій». У російських військах загального призначення підготовка підрозділів постійної бойової готовності, які складають стрижень неядерних сил, знаходиться на найвищому рівні за весь пострадянський час.

У півтора рази збільшилося число військових навчань, які проводилися спільно з підрозділами зарубіжних армій.

Боєготовність російських ЗС знаходиться зараз на найвищому рівні за весь пострадянський період. [137]

РОЗДІЛ ІV

УКРАЇНА: СТАН ТА СТРАТЕГІЯ ЗАБЕЗПЕЧЕННЯ ЕНЕРГЕТИЧНОЇ БЕЗПЕКИ

Україна лише частково забезпечена традиційними видами первинної енергії, а отже змушена вдаватися до їх імпорту. Енергетична залежність України від поставок органічного палива, з урахуванням умовно - первинної ядерної енергії, у 2000 та 2005 роках становила 60,7%, країн ЄС – 51%. [138]

У структурі споживання первинної енергії в Україні за минулі роки найбільший обсяг припадає на природний газ – 41%, тоді як в країнах світу питома вага споживання газу становить 21%; обсяг споживання нафти в Україні становить 19%, вугілля – 19%, урану – 17%, гідроресурсів та інших відновлювальних джерел – 4%.

Узагальнюваними показниками ефективності використання паливно-енергетичних ресурсів країни є питомі витрати первинної енергії на одиницю валового внутрішнього продукту країни (енергоємність ВВП).

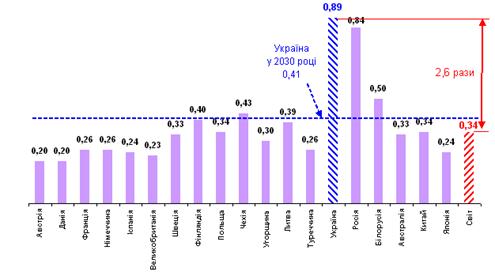

Енергоємність ВВП України у 2,6 рази перевищує середній рівень енергоємності ВВП країн світу і в 3,35 рази вище ніж у розвинених європейських країнах..

Висока енергоємність ВВП в Україні є наслідком істотного технологічного відставання у більшості галузей економіки і житлово-комунальній сфері, незадовільної галузевої структури національної економіки.

Енергоємність ВВП країн світу, кг у.п./$ США (ПКС)

Баланс нафти. Імпорт, експорт

Відповідно Енергетичної стратегії України Прогнозні обсяги споживання нафти визначались з потреб нафтопродуктів для українських нафтопереробних заводів з урахуванням збільшення глибини її переробки з 70% в 2005 р. до 90% і вище в 2030 р.

Споживання нафти у 2005 р. становило 18,0 млн.тонн; у 2010 р. 19,3 млн.тонн; 2015 р. – 20,9 млн.тонн; 2020 р. – 21 млн.тонн; 2030 р. – 23,8 млн.тонн.

Згідно базового сценарію видобутку нафти до 2030 року, млн.тонн Україна буде видобувати:

- з власних запасів: 2005 рік – 4,3; 2010 рік – 5,1; 2015 рік – 5,3; 2020 рік – 5,3; 2030 рік – 5,4.

- за межами України: 2005 рік – 0; 2010 рік – 3,6; 2015 рік – 4,0; 2020 рік – 5,6; 2030 рік – 9,2

Однак на теперішній час не існує жодних підстав вважати видобуток нафти за кордоном реальністю.

Потреба України в нафті на сьогодні становить 28 млн.тонн Власний видобуток покриває приблизно 15 - 18% потреби в нафті. У поставках нафти на НПЗ 85 - 90% − імпорт російської та казахстанської нафти, яка надходить у суміші як сорт URALS за існуючою системою нафтопроводів через територію Росії.

Інші сорти нафти (казахстанська та азербайджанська) на НПЗ України не надходять з огляду на високу, порівняно з сортом URALS, ціну.

Виходячи з перспективного попиту на нафту та прогнозних рівнів видобутку нафти і газового конденсату в Україні, імпорт нафти у 2010 - 2015 рр. становитиме 23,3 та 26,7 млн.тонн відповідно, у 2020 р. – 29,1 млн.тонн і у 2030 р. – 30,4 млн.тонн.

Характеристика внутрішніх та зовнішніх джерел

Початкові видобувні запаси нафти родовищ України становлять 421,9 млн.тонн, газового конденсату – 138,6 млн.тонн. На 01.01.05 залишкові видобувні запаси нафти становлять 116,0 млн.тонн, газового конденсату – 69,8 млн.тонн.

Оскільки запаси нафти в Україні, які зосереджені в крупних родовищах, значно виснажені (більше 70%), а прогнозні ресурси нафти приурочені до покладів, що мають складну геологічну будову, незначні запаси, низьку продуктивність свердловин та залягають на значних глибинах, освоєння таких запасів нафти пов’язано з використанням спеціального обладнання і витратних технологій, що зумовлює високу вартість видобутку нафти.

Умови видобутку з родовищ, що на даний час вже введено в розробку, постійно ускладнюються через низку чинників. Переважна частина родовищ нафти мають початкові видобувні запаси менше 1 млн.тонн і лише 6 родовищ (Бугруватівське, Глинсько-Розбишівське, Бориславське, Гнідинцівське, Долинське, Леляківське) мали початкові запаси понад 20 млн.тонн. Саме ці 6 родовищ забезпечують близько 22% від загального видобутку нафти і сьогодні.

Проблеми видобутку нафти в Україні пов’язані також з тим, що понад 70% запасів нафти за критеріями рівня виснаження запасів, обводнення продукції, в’язкості, колекторських характеристик порід належать до категорії важковидобувних. Їх віднесено до низькопроникних колекторів, поклади багатопластові, з високою літологічною неоднорідністю як за площею, так і за товщиною продуктивних розрізів. Дві третини таких запасів зосереджено в покладах, що залягають на глибинах понад 2500 м. Практично всі запаси родовищ Прикарпаття важковидобувні. Розроблення важковидобувних запасів нафти потребує застосування специфічних, наукоємних і високовитратних технологій та обладнання.

Планується до 2010 р. збільшити обсяги пошуково-розвідувального буріння до 185 тис. м на рік, що майже у 6 разів перевищує фактичний обсяг пошуково-розвідувального буріння на нафту у 2005 р. Розрахунки показують, що за таких умов протягом прогнозного періоду (2006 – 2030 рр.) можливо приростити розвідані запаси за базовим сценарієм в обсязі 63 млн.т нафти з газовим конденсатом, за амбітним сценарієм – 150 млн.т нафти з газовим конденсатом.

Видобуток нафти з газоконденсатом на території України за оптимістичним сценарієм становитиме у 2010 р. 5,2 млн.т, 2015 – 5,5 млн.т, 2020 – 5,5 млн.т та в 2030 р. – 5,8 млн.т, а за песимістичним – у 2010 р. – 4,6 млн.т, 2015 р. – 4,7 млн.т, 2020 р. – 4,6 млн.т та в 2030 р. – 4,5 млн.т, за базовим - – у 2010 р. – 5,1 млн.т, 2015 р. – 5,3 млн.т, 2020 р. – 5,3 млн.т та в 2030 р. – 5,4 млн.т.

Характеристика сучасного стану та розвиток нафтотранспортної системи України

Нафтотранспортна система України, експлуатацію якої здійснює ВАТ "Укртранснафта", складається з 19 магістральних нафтопроводів (МН) загальною довжиною 4766,1 км. Річна пропускна спроможність системи для транзиту нафти з території РФ становить: на вході 114 млн. тонн, на виході – 56,3 млн. тонн. За необхідності система нафтопроводів спроможна в повному обсязі забезпечити потреби нафтопереробних підприємств, виходячи з їх максимальної проектної потужності понад 50 млн. тонн на рік. Роботу нафтопровідної системи забезпечує 51 нафтоперекачувальна станція, на яких працює 176 насосних агрегатів загальною потужністю 356,5 тис.кВт. Загальна ємність резервуарного парку становить 1085 тис.м3.

На нафтоперекачувальних станціях і МНТ "Південний" розміщено 11 резервуарних парків для товарної нафти. Загальна кількість резервуарів 81, номінальна їх ємність становить 1085 тис. куб. м, товарна ємність – 745 тис. куб. м.

Термін експлуатації нафтопроводів складає від 20 до 44 років і 90% з них відпрацювали свій амортизаційний період.

Забезпечення надійності функціонування нафтотранспортної системи на найближчу перспективу (до 2010 року) потребуватиме фінансових витрат на суму близько 4 млрд.грн., з них для реалізації першочергових заходів – 2,3 млрд.грн.

Суттєвим недоліком в постачанні нафти в Україну є те, що зовнішніми надходженнями сировини українська нафтопровідна система пов'язана тільки з російською нафтопровідною системою, що призводить до монопольного положення Росії у постачанні нафти в Україну та її транзиту.

Після 2010 року існує ризик поступової втрати обсягів транзиту російської нафти.

Баланс газу

Енергетичною стратегією України прогнозовано наступний баланс надходження та розподілу природного газу до 2030 року, млрд. м3 (базовий сценарій):

|

| 2005 | 2010 | 2015 | 2020 | 2030 |

| І. Ресурси газу, усього | 76,4 | 67,6 | 62,4 | 53,7 | 49,5 |

| у тому числі: | |||||

| 1.1. Видобуток газу, усього | 20,5 | 25,5 | 31,1 | 32,9 | 40,1 |

| у тому числі: | |||||

| видобуток з власних запасів | 20,5 | 23,2 | 25,0 | 26,1 | 28,5 |

| за межами України* | 0 | 2,3 | 6,1 | 6,8 | 11,6 |

| 1.2. Імпорт | 55,9 | 42,1 | 31,3 | 20,8 | 9,4 |

| ІІ. Споживання газу, усього | 76,4 | 67,6 | 62,4 | 53,7 | 49,5 |

| у тому числі: | |||||

| 2.1. Виробничо-технологічні потреби, сировина та витрати (втрати) при транспортувані | 9,0 | 8,3 | 7,2 | 6,5 | 5,9 |

| 2.2. Споживання, усього | 66,9 | 57,9 | 52,9 | 43,8 | 38,1 |

| у тому числі: | |||||

| 2.2.1. На виробництво електро-, тепло енергії на ТЕС | 15,3 | 14,9 | 13,0 | 11,2 | 8,9 |

| 2.2.2. Металургійний комплекс | 9,5 | 5,7 | 5,5 | 4,0 | 3,8 |

| 2.2.3. Хімічний комплекс | 8,6 | 7,9 | 8,5 | 8,8 | 9,0 |

| 2.2.4. Машинобудування та металообробка | 1,5 | 1,3 | 1,3 | 0,8 | 0,7 |

| 2.2.5. Інші промислові споживачі | 6,7 | 5,9 | 3,4 | 2,1 | 1,5 |

| 2.2.6. Агропромисловий комплекс | 0,7 | 0,6 | 0,5 | 0,4 | 0,2 |

| 2.2.7. Населення | 18,0 | 16,5, | 16,0 | 14,0 | 13,0 |

| 2.2.8. Інші непромислові споживачі | 6,6 | 5,1 | 4,7 | 2,5 | 1,0 |

| 2.3. Заміщення на транспорті рідкого палива на газ | 0,5 | 1,4 | 2,3 | 3,4 | 5,5 |

* видобуток газу українськими компаніями за межами України

На теперішній час не існує жодних підстав вважати видобуток газу за кордоном реальністю.

Видобуток природного газу в України

Умови видобутку з родовищ, що на даний час вже введено в розробку, постійно ускладнюються через низку чинників. Більше 75% газових родовищах мають початкові видобувні запаси менше 10 млрд. м3. Лише 4 родовища мали початкові видобувні запаси газу більше 100 млрд. м3 (Яблунiвське, Єфремiвське, Західно-Хрестищенське, Шебелинське). Важливо, що ці 4 родовища забезпечують більше 25% поточного видобутку природного газу і сьогодні.

Проблеми видобутку газу в Україні пов’язані також з тим, що більше 15% запасів газу за критеріями рівня виснаження запасів, колекторських характеристик порід, належать до категорії важковидобувних. Практично всі запаси родовищ Прикарпаття важкодобувні. Вилучення важкодобувних запасів газу потребує застосування специфічних, наукоємних і високо-витратних технологій та обладнання.

За оптимістичним сценарієм прогнозується видобуток природного газу на території України у 2010 р. в обсязі 23,5 млрд. м3, у 2015 р. – 25,5 млрд. м3, у 2020 р. – 26,6 млрд. м3 та у 2030 р. – 30,1 млрд. м3,

За песимістичним сценарієм прогнозується видобуток природного газу на території України – 20,8 млрд. м3 у 2010 р., 23,0 млрд. м3 – у 2015 р., 24,6 млрд. м3 – у 2020 р. та 26,9 млрд. м3 – у 2030 р.

Видобуток природного газу за межами України

За оптимістичним сценарієм прогнозується видобуток природного газу за межами України у 2010 р. – 2,5 млрд.м3, у 2015 р. – 6,2 млрд.м3, у 2020 р. – 6,9 млрд.м3, у 2030 р. – 12,2 млрд.м3, а за песимістичним – у 2010 р. – 2 млрд.м3, у 2015р. – 5,5 млрд.м3, у 2020 р. – 6,4 млрд.м3, у 2030 р. – 10,9 млрд.м3.

Однак на теперішній час не існує жодних підстав вважати видобуток нафти за кордоном реальністю.

Характеристика сучасного стану та розвиток газотранспортної системи

Газотранспортна система України (ГТС) складається з 37,6 тис. км газопроводів різного призначення та продуктивності, 73 компресорних станцій із 110 компресорними цехами, де встановлено 703 газоперекачувальні агрегати загальною потужністю 5,4 тис. МВт, 1607 газорозподільних станцій, 13 підземних сховищ газу загальною місткістю за активним газом понад 32,0 млрд. м3 та об’єкти інфраструктури.

На сьогодні близько 29% газопроводів відпрацювали свій амортизаційний термін, майже 60% експлуатуються від 10 до 33 років.

Забезпечення споживачів природним газом здійснюється газовими мережами тиском до 1,2 МПа, довжина яких становить близько 287 тис. км. Необхідний режим газопостачання в цих мережах забезпечують близько 51 тис. газорегуляторних пунктів (ГРП).

Система газопостачання природного газу тиском до 1,2 МПа має значний ступінь зносу і, крім цього, експлуатується в складних умовах інженерної інфраструктури населених пунктів. Так, 11,6 тис. км розподільчих газопроводів (або близько 7%) та 4,9 тис. газорегуляторних пунктів (або близько 14%) вже відпрацювали свій амортизаційний термін.

Зважаючи на терміни експлуатації газопроводів та їх технічний стан, для підтримання надійного та ефективного функціонування до 2015 року планується повністю завершити реконструкцію всіх компресорних станцій. До 2030 року буде завершено модернізацію та техпереоснащення газотранспортної системи з використанням найбільш сучасних та ефективних технологій.

На період до 2030 року в реконструкцію газотранспортної системи необхідно вкласти понад 92,4 млрд.грн.

Ядерна енергетика

АЕС в стратегії приділено найбільша увага. Деякі експерти навіть називають її не енергетичною, а «ядерною» стратегією.

З 2010 по 2030 роки запланована побудова 20 нових енергоблоків потужністю 1—1,5 Гвт (сьогодні в Україні діє 15 блоків потужністю 0,4—1 ГВТ). Витрати на модернізацію галузі оцінюються в 250 млрд. грн. і частково будуть покриті за рахунок експорту електроенергії. Передбачається також нарощувати об'єми здобичі уранової руди і виробництва уранового концентрату — до 2015 року виробництво концентрату повинне покривати потреби діючих АЭС. При цьому Україна все одно виявляється енергозалежною, оскільки на її території немає заводу по виробництву паливних складок з уранового концентрату.

Прихильники атомної інтенсифікації на підтримку своєї позиції висувають «переконливий» аргумент: упор на атомну енергетику зараз роблять у всьому світі. І дійсно, в 31 країні працюють 440 атомних реакторів, а про плани розширювати свої атомні потужності вже заявили більше п'ятнадцяти держав, зокрема США, Великобританії, Франції, Швейцарії, Іспанії, Голландії, Фінляндії, Росії, Польщі, Латвії, Білорусі, Єгипту, Японії, В'єтнаму, Південної Кореї і Китаю. За прогнозами Міжнародного енергетичного агентства (IEA), до 2030 року в світі буде витрачено більше 200 млрд. на розвиток атомної енергетики, а МАГАТЕ заявляє, що вже до 2020-го на долю атома доводитиметься 17% вироблюваній в світі енергії. При цьому IEA прогнозує, що значний приріст атомній енергетиці дасть Азія, що розвивається. Росія за рахунок реконструкції і будівництва нових реакторів протягом 15 років має намір збільшити свої потужності в два з половиною рази. Південна Корея і Китай збираються побудувати по 8 нових реакторів, Японія — 12. Пішла по цьому шляху і Україна, якій, здавалося б, слід було пам'ятати про трагічні наслідки подібних ініціатив довше за інших. Але немає, до 15 енергоблоків передбачається додати ще двадцять. І все це лише за чверть століття.

Те, що у нас називають крокувати в ногу з часом, насправді для багатьох країн — вимушена необхідність, про яку подумують лише зважаючи на подорожчання традиційного палива — нафту і газ. На цьому ж фоні спішно озвучило свої стратегічні плани у сфері атомної енергетики і керівництво України. Але навіть якщо стрибок цін на газ дійсно і перетягнув ваги убік, м'яко кажучи, небезпечної атомної енергетики, варто визнати, що далеко не у всіх країнах. Наприклад, основний покупець російського газу — Німеччина, що кілька років тому ухвалила рішення згорнути ядерну програму, навіть після російсько-українського газового скандалу не стала переглядати свою позицію. Поступово закриває атомні реактори Швеція. Ще недавно в стратегічні плани українського керівництва входило будівництво на нашій території лише 11 енергоблоків. Тепер ця цифра збільшилася удвічі, але, окрім збільшених ядерних амбіцій, істотно нічого не змінилося: болісні сумніви щодо безпеки атомної енергетики і проблема утилізації ядерних відходів як були, так і залишилися. Так само як і небажання населення погоджуватися на розміщення атомного виробництва у себе під боком.

У стратегії є проблема вибору атомних технологій при неминучому оновленні реакторного парку українських електростанцій. При розробці Концепції розвитку ПЕК намічалося, що Україна зважаючи на розвинену наукову базу повинна розглянути можливість розширення парку реакторів за рахунок залучення нових, раніше не вживаних в нашій країні технологій — новітніх реакторів на швидких нейтронах, реакторів MOX fuel, а також давно використовуваних в світі важководяних (дейтерієвих) реакторів. Передбачалася заміна на них нині працюючих на всіх українських АЕС реакторів російського виробництва (ВВЕР). Проте нинішня стратегія в директивному тоні лаконічно указує, що «досвід експлуатації АЕС дозволяє Україні зробити вибір на користь реакторів типа ВВЭР/PWR». Іншими словами, Київ знову зробив ставку на Росію.

Один з лідерів атомної індустрії — Франція має намір відновити свої атомні потужності реакторами третього покоління. Зараз для неї розробляється реактор, що охолоджується водою під тиском, дозволяє підвищити безпеку, зменшити дози опромінювання, яким піддається персонал, і скоротити викиди відходів в навколишнє середовище. Реактори третього покоління — це поки що новинка на ринку атомної енергетики. Дозволити собі замовити розробку такого реактора змогли поки небагато: Фінляндія і Франція. При цьому Париж планує почати будівництво реактора тільки в 2007 році, а на реалізацію проекту відведено 5 років. Цікаво, яким чином Києву вдасться реалізувати свої грандіозні плани по будівництву 20 енергоблоків протягом 24 років? У стратегії закладена або утопія, або напівправда.

У стратегії відсутній найбільш важливий в політичному відношенні елемент, що стосується необхідності виробництва власного збагаченого урану. «Державами — членами Групи постачальників ядерних матеріалів фактично введений мораторій на передачу технологій і устаткування для збагачення урану», — мотивується в стратегії таке рішення.

В стратегії на відсутня відповідь на питання — поховання ядерних відходів.

Ще один аргумент, підтверджуючий сумнівність енергетичного прориву нашої країни: колосальні витрати на будівництво АЭС. Не дарма після офіційної презентації енергетичної стратегії директор Всесвітнього банку по Україні, Білорусі і Молдові Пол Бермінгхем назвав її амбітною і дорогою. Він дипломатично натякнув, що при існуючої в цей час в Україні енергоємності ВВП в 5,4 % узяти 200 млрд. на реалізацію даної стратегії на тлі необхідності розвивати інші напрями (транспорт, охорона здоров'я) просто ніде. Створення великої кількості нових атомних реакторів, на його думку, не повинне бути пріоритетним стратегічним напрямом держави, адже будівництво енергетичних підприємств зажадає не одного року, а десятиліть. [139]

Вугільна промисловість

Прогнозні запаси вугілля в Україні становлять 117,5 млрд.тонн, у тому числі

56,7 млрд.тонн – розвідані запаси, з них енергетичних марок – 39,3 млрд.тонн. Балансові запаси вугілля на діючих шахтах складають 8,7 млрд.тонн, з яких 6,5 млрд.тонн промислових, у тому числі майже 3,5 млрд.тонн, або 54% енергетичного.

Через недостатні обсяги капітальних вкладень у вугільну промисловість Україна має найстаріший серед країн СНД шахтний фонд, а його прискорене старіння призвело до формування негативного балансу виробничих потужностей. Зниження їх обсягу набуло сталої тенденції, яка вже є катастрофічною.

За період 1991 - 2005 рр. виробнича потужність вугледобувних підприємств зменшилась з 192,8 млн.тонн до 91,5 млн.тонн на рік або майже в 2,1 рази. При цьому останнім часом виробничі потужності використовуються лише на 85%.

Майже 96% шахт понад 20 років працюють без реконструкції. Через повільну реструктуризацію галузі в експлуатації знаходиться значна кількість дрібних і середніх збиткових неперспективних шахт.

Якщо Стратегія буде втілена в життя, то видобуток вугілля в Україні до 2030 року зросте майже в 1,7 разу, тобто з 78 млн. т в 2005 році до 130,2 млн.т. Виробничі потужності шахт через 24 роки досягнуть 144 млн. т вугілля в рік, а коефіцієнт їх використання складе 90 %, що зажадає введення в експлуатацію нових вугледобувних підприємств, а також приросту потужностей що вже діють. Потреби національної економіки в енергетичному вугіллі будуть забезпечені до 2030 року на 97,1 %, у коксувомк вугіллі — на 72,6%.

Згідно базовому сценарію, споживання вугілля до 2015 року зросте до 98,7млн.т, до 2020 року — до 107,6 млн. т, а до 2030году збільшиться в два рази (тобто з 65,9млн. т в 2005 році до 130,3млн.т). Якщо судити за оптимістичними прогнозами, то до 2030 року Україна споживатиме 153,5 млн. т вугілля, по песимістичних — 114,9 млн. т.

Але викликає здивування той факт, що в розділі, присвяченій адаптації українського законодавства до європейських норм, спочатку написано, що «регулювання вугільної галузі в ЄС направлене на... зменшення державних субсидій», а на сім строчок нижче — що Україні необхідно прийняти законодавчі акти, що визначають «види державної допомоги вугільній галузі».

Середня ціна 1 т товарної вугільної продукції в 2005 році становила 217,67 грн., а собівартість − 231,43 грн., тобто збитки на 1 тонну складали 13,76 грн., загальний обсяг збитків по групі збиткових шахт – 1710,8 млн. гривень. За рахунок коштів держбюджету компенсовано витрати на виробництво у розмірі 1035,8 млн. грн., не профінансованими залишилися збитки в обсязі 675 млн. грн.

Таким чином виникає питання доцільності існування вугільної промисловості в державі.

Фінансове забезпечення розвитку ПЕК

Протягом наступних 2-5 років відбуватиметься поступове наближення ціни на електроенергію, газ природний та нафтопродукти до рівня цін на лібералізованих ринках ЄС.

Розвиток та функціонування паливно-енергетичного комплексу потребує значних інвестиційних ресурсів (базовий сценарій, ціни 2005 р.): до 2030 р. – 1045,0 млрд. грн., з яких:

млрд. грн.

| Напрями фінансування | 2006 – 2010 | 2011 – 2020 | 2021 – 2030 | 2006 – 2030 |

| Усього у тому числі: | 158,2 | 431,0 | 455,9 | 1045,0 |

| Теплова енергетика | 16,7 | 75,8 | 90,9 | 183,4 |

| Гідроенергетика | 2,8* | 5,6 | 10,6 | 19 |

| Розвиток електричних мереж | 13,2 | 43,8 | 25,9 | 82,9 |

| Ядерна енергетика | 11,6** | 79 | 117,6 | 208,2 |

| Розвиток відновлювальних джерел виробництва електроенергії (без ГЕС) | 1,1 | 3,0 | 3,0 | 7,1 |

| Ядерно-паливний цикл | 4,0 | 13,3 | 4,4 | 21,7 |

| Вугільна промисловість | 42,4 | 87,9 | 91,4 | 221,7 |

| Нафтогазовий комплекс | 65,6 | 122,6 | 112,1 | 300,3 |

* - без урахування Ташлицької ГАЕС; ** - з урахуванням інвестицій на введення Ташлицької ГАЕС-700 млн.грн.

В електроенергетиці – 500,6 млрд. грн.:

· модернізація, реконструкція, підвищення безпеки діючих АЕС, поводження з ВЯП та РАВ – 27,0 млрд. грн.;

· подовження терміну експлуатації АЕС – 11,7 млрд. грн.;

· введення в експлуатацію нових атомних енергоблоків, Ташлицької ГАЕС та виведення з експлуатації блоків, які відпрацювали проектний та продовжений термін експлуатації – 169,5 млрд. грн.;

· підтримка потужностей у тепловій енергетиці за рахунок продовження терміну експлуатації діючих енергоблоків, завершення реалізації пілотних проектів з реконструкції енергоблоків ТЕС, виведення зношених і введення нових потужностей – 16,7 млрд. грн.;

· комплексна реконструкція ТЕС з введенням нових енергоблоків та консервація енергоблоків, експлуатація яких є недоцільною – 166,7 млрд. грн.;

· реконструкції діючих і введення нових потужностей ГЕС, ГАЕС (без урахування ТГАЕС– 0,7 млрд.грн, фінасування якої здійснюватимется за статею «Ядерна енергетика») - 19,0 млрд. грн.;

· модернізація та розвиток електричних мереж з урахуванням заходів щодо інтеграції Об’єднаної енергосистеми України до енергосистем країн Європи – 82,9 млрд. грн.;

· розвиток відновлюваних джерел енергії для виробництва електроенергії – 7,1 млрд. грн.

У ядерно-паливному комплексі – 21,7 млрд. грн.:

· виробництво цирконієвого та уранового виробництва, забезпечення виробництва уранового концентрату до рівня повного забезпечення потреб АЕС – 20,4 млрд. грн.;

· будівництво заводу з фабрикації ядерного палива – 1,3 млрд. грн.

Для організаційного і науково-дослідницького забезпечення ефективного розвитку електроенергетики доцільним є створення національного інжинірингового центру енергетики.

У вугільній галузі – 221,7 млрд. грн. (48,0 млрд. грн. за рахунок бюджету, що підлягають щорічному уточненню при його формуванні):

· технічне переоснащення виробництва – 76,3 млрд. грн.;

· капітальне будівництво – 82,8 млрд. грн.;

· закриття шахт (реструктуризація) – 9,1 млрд. грн.;

· утримання гірничорятувальних служб і галузевих інститутів – 4,0 млрд. грн.;

· поточні ремонти та заміна обладнання – 49,5 млрд. грн.;

У нафтогазовому комплексі – 300,3 млрд. грн.:

· відновлення газотранспортної системи України, зокрема, трубопроводів та газоперекачувальних агрегатів – 92,4 млрд. грн.;

· будівництво нових потужностей ГТС для забезпечення зростання надходження природного газу – 47,0 млрд. грн.;

· капітальний ремонт та реконструкція основного обладнання магістральних нафтопроводів - 9,1 млрд. грн.;

· будівництво нових нафтопроводів – 3,5 млрд. грн.;

· модернізація обладнання та будівництво нових потужностей нафтопереробних заводів – 26,8 млрд. грн.;

· геологорозвідувальні роботи та видобування нафти і газу – 103,5 млрд. грн.;

· формування інфраструктури для забезпечення стратегічного запасу нафти і нафтопродуктів – 7,5 млрд. грн.;

· створення стратегічного запасу нафти і нафтопродуктів – 10,5 млрд. грн.

Фінансування розвитку галузей ПЕК передбачається за рахунок:

· оптимізації цінової і тарифної політики та доведення інвестиційної складової тарифу на енергоносії з врахуванням цільової надбавки до рівня, що забезпечує достатню інвестиційну привабливість проектів;

· законодавчого запровадження прискореної амортизації основних фондів ПЕК, забезпечивши при цьому цільове використання амортизаційного фонду;

· залучення коштів від реструктуризації та погашення боргових зобов’язань минулих років учасників енергоринку відповідно до Закону України „Про заходи, спрямовані на забезпечення сталого функціонування підприємств паливно-енергетичного комплексу” від 23.06.2005 р. №2711-IV;

· державних коштів відповідно до обсягів, визначених чинним законодавством та бюджетом розвитку на відповідний рік;

· вдосконалення бюджетної, податкової, рентної політики, зокрема, визначення частки прибутку та рентних платежів на інновацію, що сприятиме стабілізації фінансового стану підприємств та активізації інвестиційної політики в паливно-енергетичному комплексі;

· розширення залучення зовнішніх кредитних ресурсів та інвестицій, зокрема, для реалізації програми інтеграції Об’єднаної енергосистеми України до ЄС.

ВИСНОВОК

України повинна розробляючи власну довгострокову політику по забезпеченню енергетичної безпеки повинна в першу чергу враховувати геополітичні плани США і Росії. Як показує дослідження у геополітичних планах цих країн домінування над Україною є однією з головних стратегічних цілей, за досягнення яких США та Росія ведуть між собою жорстку боротьбу.

При цьому саме ці країни мають і будуть мати в осяйному майбутньому вирішальний вплив на світовий розподіл енергоресурсів.

В свою чергу як показує дослідження сучасного та майбутнього стану світової енергетики у наступному десятиліття прогнозується світова енергетична криза пов’язана із збільшенням обсягів споживання дефіциту нафти та газу та спадом їх видобування.

З наступним десятиліттям починається ера глобальної енергетичної кризи, коли всі міжнародні відносини будуть будуватися навколо наявності і доступу до енергоресурсів. Це реальність, яка хоча широко і не афішується, але до якої світу скоро доведеться звикнути.

Фактично формується нова світова енергетична реальність. Де домінуючими силами будуть США та Росія

Унаслідок прогнозованого зниження рівня видобування нафти в промислово розвинених країнах можуть істотно вирости об'єми її імпорту, в першу чергу з політично і економічно нестабільних країн Персидської затоки та Латинської Америки. В зв'язку з цим зрозуміло, чим обумовлена все більш пильна увага основних країн – споживачів енергоресурсів і крупних міжнародних корпорацій до ресурсно-сировинної бази держав, що не входять до ОПЕК в першу чергу до Росії і підконтрольних їй сусідів на пострадянському просторі.

Протягом наступного десятиліття динаміка розвитку ситуації в області глобальної енергетики по всіх напрямах успадкує тенденції попереднього періоду. Частка традиційних енергоресурсів (нафта, газ) в сукупному споживанні первинних енергоносіїв збережеться на рівні 2003–2005 років, тобто близько 80%. Зниження інтересу до нафти можливо тільки починаючи з 2030 року.

У найближче десятиліття (у віддаленій перспективі до 2067-го) нафта залишиться провідним енергоджерелом, забезпечуючи близько 40% енергоспоживання. За нею йдуть природний газ (28%), вугілля (20%), поновлювані джерела (7%) і ядерна енергія (5%). Частки природного газу і нафти будуть рости, тоді як частки вугілля і ядерної енергії – скорочуватися. Можливо, що до кінця десятиліття рівень споживання ядерної енергії стабілізується і почне розширюватися сфера застосування альтернативних джерел, але це не вплине на базові тенденції принаймні протягом найближчих 15–25 років.

Як зазначено у роботі найбільший в світі споживач енергоресурсів – США вживають всі можливі заходи з метою свого забезпечення енергоресурсами у теперішній та майбутній час.

Для США домінування над Україною є необхідним оскільки здійснення планів американського світового панування вимагає насамперед встановлення гегемонії і контролю над Євразійським континентом оскільки згідно геополітичних планів США "у світі немає місця двом центрам багатства й імперії. Один організм повинний перемогти і знищити інші ... американці повинні зрозуміти, що це буде війна не на життя, а на смерть - боротьба вже не проти окремої нації, але проти цілого континенту".

Щоб зрозуміти важливість домінування Росії над Україною необхідно пам’ятати, що Росія розглядає крах Радянського Союзу найбільшою геополітичною катастрофою століття та справжньою драмою для російського народу. Як відомо з катастрофами борються, а їх наслідки усуваються.

В теперішній час для боротьби за контролем над світовими енергоресурсами необхідно мати сучасні збройні сили та стабільну економіку.

Дослідження доводить, що американська економіка вже давно існує за рахунок того, що має монопольний привілей друкувати світову резервну валюту стільки, скільки їй заманеться. В той час як реальний сектор економіки все більше занепадає. Держава має надзвичайно великий бюджетний дефіцит, зовнішній та внутрішній борг.

Така економічна політика вже призвела до, що провідні країни світу вже почали поступово позбавлятися доларових накопичень. Враховуючи тенденцію змінення бівалютних корзин Центробанків світу можливо спрогнозувати, що до 2015 року американський долар перестане бути засобом накопичень і відповідно світовою валютою. Наслідки цього для США будуть критичними. Фактично США протягом найкоротшого проміжку часу перетворитися на «Верхню Вольту з ядерними ракетами». Це може трапитися раптово протягом кількох днів, і приклад СРСР у 1991 році цьому підтвердження.

Хоча США мають найпотужніші у світі збройні сили і здатні знищити майже будь-яку країну світу але економічна криза вже призвела до того, що боєздатність збройних сил падає. Це пов’язано у першу чергу із браком коштів для утримання необхідної кількості військовослужбовців та своєчасного переозброєння та модернізації бойової техніки. Не останню роль у занепаді збройних сил США відіграє корупція найвищих гілках влади.

В цілому війна США проти Іраку довела те, що США здатні перемогти у війні більшість країн світу, які володіють великими запасами енергоресурсів і окупувати їх. Але все рівно не в змозі забезпечити себе енергоресурсами.

Таким чином розглянувши і проаналізувавши геополітичні плани США, залежність американської економіки від експорту енергоресурсів, стан та перспективи американської економіки, стан та перспективи збройних сил США. Можна зробити висновок про те, що фінансова піраміда США обрушиться, що викличе фундаментальне перетворення світової політичної економії.

Для Росії домінування над Україною завдяки її географічному розташуванню, досить потужною хоча і дуже енергоємною промисловістю, транзитним шляхам і людським ресурсам є важливою умовою існування Російської імперії.

В Росії після приходу до влади Володимира Путіна було відновлено керованість країною, повернуто у власність державі стратегічні галузі і підприємства і що, особливо важливо повернуто контроль над енергетичним сектором країни. Завдяки грамотної економічної політики Росія змогла залучити до країни величезні фінансові інвестиції, що дало поштовх для значного розвитку економіки та зростанню ВВП. Країна змогла погасити більшість зовнішнього боргу, значно зміцнити національну валюту, отримати бездефіцитній бюджет, значно підвищити рівень життя населення та соціальний захист населення, запровадити національні програми направлені на підвищення народжування, охорону здоров’я та інші соціальні програми.

Росія будує енергетичну наддержаву з найсучаснішим озброєнням. Саме у цій області Росію розігрує свої карти, повертаючись коло світових держав. При цьому прибутки від продажу енергоресурсів направлені на створення сучасної економіки та розробку новітніх технологій.

Росія розставляє фігури на світовій шахівниці так, щоб стати головною сполучною ланкою Євроазіатської економіки, яка, у свою чергу, буде залежна від російських енергоресурсів.

Завдяки швидкозростаючої економіки Росія успішно проводить військову реформу переозброює армію новими видами тактичного та стратегічного озброєння. Як зазначалося боєздатність російських збройних сил знаходиться на найвищому рівні з моменту розвалу СРСР. Новітні ядерні озброєння забезпечили захист на найближчі десятиліття.

На сьогоднішній день Росія “зібралася з силами” на стільки, що вже майже не приховує свої наміри. У Посланні Федеральнім Зборам у 2006 році президент Путін заявив: “Крах Радянського Союзу був найбільшою геополітичною катастрофою століття. Для російського ж народу він став справжньою драмою. Десятки мільйонів наших співгромадян і співвітчизників опинилися за межами російської території...”.

Як відомо з катастрофами борються, а їх наслідки усуваються.

Росія розпочала активну економічну та територіальну експансії в країнах колишнього СРСР для відродження Російської імперії як мінімум у межах до 1991 року і наступне економічне та політичне домінування в світі. Прикладом цього є політика Росії по приєднанню (економічними засобами) Республіки Білорусь.

Враховуючи темпи розвитку економіки, стан збройних сил і величезні запаси енергоресурсів є підстави зробити висновок, що у найближчі десятиліття Росія є тією силою яка буде формувати нова світову реальність.

Таким чином враховуючи вищевикладене модно зробити висновок, що Україні при вироблення довгострокової політики по забезпеченню енергетичної безпеки недоцільно розглядати США (як силу яка може суттєво вплинути на формування цієї політики.

У той час, як Росія матиме для України вирішальне значення в забезпеченні енергоресурсами.

Україна лише частково забезпечена традиційними видами первинної енергії, а отже змушена вдаватися до їх імпорту. Енергетична залежність України від поставок органічного палива, з урахуванням умовно - первинної ядерної енергії, у 2000 та 2005 роках становила 60,7%.

У структурі споживання первинної енергії в Україні за минулі роки найбільший обсяг припадає на природний газ – 41%, тоді як в країнах світу питома вага споживання газу становить 21%; обсяг споживання нафти в Україні становить 19%, вугілля – 19%, урану – 17%, гідроресурсів та інших відновлювальних джерел – 4%.

Узагальнюваними показниками ефективності використання паливно-енергетичних ресурсів країни є питомі витрати первинної енергії на одиницю валового внутрішнього продукту країни (енергоємність ВВП).

Енергоємність ВВП України у 2,6 рази перевищує середній рівень енергоємності ВВП країн світу і в 3,35 рази вище ніж у розвинених європейських країнах..

Висока енергоємність ВВП в Україні є наслідком істотного технологічного відставання у більшості галузей економіки і житлово-комунальній сфері, незадовільної галузевої структури національної економіки.

Вже зараз українська економіка існує виключно завдяки постачанням Росією дешевих енергоресурсів.

Необхідно усвідомити та на офіційному державному рівні визнати, що в теперішній час побудова сильної, економічно розвиненої держави за національною ознакою не можлива, крім випадків володіння державою значними природними багатствами. Але в цьому разі одразу виникне питання збройного захисту цих багатств, що теж в одинак не можливо.

Росія енергетичними важелями, які здатні розорити Україну протягом року. Саме від цін на російські енергоносії, від російського ринку і від готовності крупних російських компаній співробітничати з Україною залежить стан її економіки і відповідно бюджетів на всіх рівнях. Приклад російсько-білоруського протистояння показує, що Росія застосує будь-які економічні важелі впливу. Україна не зможе нічого протиставити своєму постачальнику енергоресурсів.

Україні дуже важливо зрозуміти, що час коли велися переговори стосовно вартості енергоносіїв, залишилися у минулому. Настав час коли буде вирішуватися питання постачання енергоносіїв взагалі.

Україна повинна поспішати, оскільки зростання цін на енергоресурси і особливо на газ у найближчі роки будуть знищувати українську економіку, тим самим знижуючи «частку вкладу» при будівництві будь-якого союзного утворення з Росією тим знижуючи свій статус в ньому.

Враховуючи вищевикладене вважаю, що ця робота забезпечує реалізацію цілей і завдань відповідно о поставленого предмета досліджень.

Я хотів би завершити роботу словами, сказаними про колишній СРСР, в складі, якого Україна була другою за значенням республікою, його найзапеклішим та найжорстокішим ворогом – Адольфом Гітлером: «Східний народ виявився сильнішим, і майбутнє по справедливості належить йому».

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. «День» № 45, 16 березня 2007, http:www.day.kiev.ua/178745

2. Лукашевич В.М. Глобалистика: Учебное пособие. – 3-е издание. – Львов: «Новий світ-2000», 2006. – 540 c/

3. "Global Research", Канада, 19 жовтня 2006

4. "Corriere Della Sera", Італія, 26 січня 2007 (надруковано)

5. NEWSru.com :22.11.2006 р.

6. 02/02/2007 РИА Новости

7. InoPressa 8 грудня 2006.

8. ("Forbes", США 09.07.2006)

9. (NEWSru.com 22 січня 2007 року).

10. NEWSru.com 21 грудня 2006 року.

11. 22/01/2007 - РИА Новости.

12. NEWSru 22 січня 2007 року

13. NEWSru.com 22 листопада 2006 року.

14. Відомості офіційного сайту ВАТ «ГАЗПРОМ»

15. "The Times", Великобританія 08 листопада 2006 року

16. NEWSru.com 31 жовтня 2006 року

17. 28/11/2006 РИА Новости

18. ("United Press International", США, 29 серпня 2006 року)

19. NEWSru.com :: 1 лютого 2007 року

20. ПЕРВЫЙ КАНАЛ 06.05.2006 року.

21. "The Financial Times", Велика Британія 05 грудня 2006

22. РИА Новости 07/12/2006

23. 06/12/2006 15:45 РИА Новости.

24. Подробности 20 квітня 2006 року.

25. Подробности 26 квітня 2006 року.

26. Подробности від 02.02.2006 року

27. "The Financial Times", Велика Британія, 07 квітня 2006 року.

28. NEWSru.com 10 жовтня 2006 року, ("The Times", Великобританія) 11.10.2006

29. "The International Herald Tribune", США 23 жовтня 2006

30. РИА Новости 28.11.2006 року.

31. ("The International Herald Tribune" США, від 12 січня 2007 року, надруковано на сайті http://www.inosmi.ru/translation/232176.html)

32. http://ukrnafta.ua/digest/dgazpdoide201206.html

33. NEWSru.com :: 15 листопада 2006 року

34. "The Wall Street Journal", США, 29 грудня 2006

35. ИНТЕРФАКС 29 листопада 2006 року

36. ("Newsweek", США від 28 серпня 2006)

37. 06/12/2006 - РИА Новости.

38. 23/01/2007, - РИА Новости.

39. NEWSru.com :: 23 січня 2007 року.

40. ГЕОПОЛИТИКА В ЭПОХУ ГЛОБАЛИЗАЦИИ Г. Зюганов (журнал "Наш современник", N10, 2002 рік)

41. "Asia Times", США ![]() 18 січня 2006 року,

18 січня 2006 року,

42. "China Daily", Китай, 12 січня 2006 року

43. "Blamіng 'undervalued' yuan wіns votes, Asіa Tіmes Onlіne, February 26, 2004

44. 15 січня 2007, 08:00 http://www.ukrbiznes.com/news/estate/24867.html

45. Подробности, 15 лютого 2007

46. 30 жовтня 2006 року http://www.americaru.com/news/18699

47. "The Weekly Standard", США 14 сентября 2006 надруковано на сайті http://www.inosmi.ru/translation/229927.html

48. 29 серпня 2006 року. GMT -5 URL: 24.01.05 від 09.03.2005

49. PDA.Lenta.ru: 2006/01/20

50. "City Pages", США від 13 вересня 2005 року.

51. NEWSru.com :: 5 листопада 2006 року.

52. Permanent URL: 24 жовтня 2006 р.

53. 05/02/2007 - РИА Новости

54. 24/01/2007 15:48 РИА Новости.

55. 15/01/2007 17:24 - РИА Новости.

56. NEWSru.com :19 грудня 2006 року

57. NEWSru.com :20 грудня 2006 року:

58. ИНТЕРФАКС, 21 грудня 2006 року

59. ("The Boston Globe", США) 31 серпня 2006 року,

60. «Білоруські новини» від 06 лютого 2007 року.

61. газета КОММЕРСАНТЪ №83 (№ 3414) від 12.05.2006 року.62. «Интерфакс» 19 грудня 2006 року

63. ИНТЕРФАКС, 9 січня 2007 р.

64. Білоруський Ринок №2 (737), 15 - 22 січня 2007:

65. NEWSru.com 10 січня 2007 року.

66. NEWSru.com від 12 січня 2007 року

67. 15/01/2007 РИА Новости.

68. NEWSru.com від 17 січня 2007 року

69. Білоруський Ринок №50(735), 25.12.2006 – 01.012007

70. Подробности 26 січня 2007 року.

71. NEWSru.com :: У Росії 26 січня 2007 року.

72. Білоруський Ринок №5(740), 5-12 лютого 2007 року

73. ИНТЕРФАКС 1 лютого 2007 року.

74. ИНТЕРФАКС - 1/02/ 2007 року

75. ИНТЕРФАКС 10 листопада 2006 року

76. РИА Новости 21/12/2006 року.

77. 8 грудня 2006 року ИНТЕРФАКС.

78. ИНТЕРФАКС 29 листопада 2006 року

79. "L'Espresso", Італія, 18 вересня 2006.

80. NEWSru.com 25 вересня 2006 року.

81. 10/02/2007 05:22 РИА Новости

82. ИНТЕРФАКС 29 листопада 2006 року.

83. Радіо "Голос России".

84. NEWSru.com 12 січня 2007 року.

85. ИНТЕРФАКС 26 січня 2007 року,

86. РИА Новости 27/01/2007.

87. 31/01/2007 17:09 РИА Новости.

88. NEWSru.com :: 27 жовтня 2006 р.

89. 01/12/2006 13:48 РИА Новости.

90. ИНТЕРФАКС 31 жовтня 2006 року

91. РИА Новости 24/10/2006 року.

92. NEWSru.com 12 січня 2007 р

93. 15 січня 2007 року ІНТЕРФАКС.

94. 22 вересня 2006, РІА Новости.

95. "День", Україна 26.07.2006 року

96. 18/01/2007 - РИА Новости.

97. NEWSru.com :: 7 лютого 2007 р.

98. ПЕРВЫЙ КАНАЛ від 04.12.2006 року.

99. Корреспондент.net 10 лютого 2006

100. 24/01/2007 - РИА Новости

101. 13/10/2006 РІА Новини.

102. 18/01/2007 - РИА Новости.

103. NEWSru.com від 21.01.2007 року.

104. NEWSru.com 12 січня 2007 р

105. Офіційний сайт КМ України. «Енергетична стратегія України на період до 2030 року» - Розпорядження КМ України від 15 березня 2006 р. N145-р

106. «Інформаційний бюлетень 2000» від 14.04.2006 року

107. РИА Новости від 25/10/2006 року.

108. Подробности від 25 вересня 2006 року.

109. NEWSru.com :: ноября 2006 року.

110. "Christian Science Monitor", США від 10 січня 2007 року,

111. Newsweek, США від 15 січня 2007 року

112. Подробности від 13 січня 2007 року.

113. «Gazeta Wyborcza» Польща,

114. ("West East", Канада), 24 жовтня 2006 року, Подробности, 21 грудня 2006 року.

115. Подробности, 23 жовтня 2006 року.

116. 13/04/2005 РИА "Новости" та Відомості офіційного сайту ДП НАЕК «Енергоатом»

117. Подробности, 23 вересня 2006 року.

118. www.ПРАВДА.com.ua, 22.01.2007 року.

119. Баскаков А.я., Туленков Н.В. методология научного исследования: Учебное пособие. – 2-е издание., испр. – К.: МАУП, 2004.- 216 c. – 264 с.

120. Храмов В.О., Бовтрук Ю.А. Зовнішньоекономічна політика: Навч. Посіб. – К.: МАУП, 2002.

121. Бжезинский З. Великая шахматная доска. Господство Америки и его геостратегические императивы. – М.: Междунар. 2005. – 256 с.

122. Панарин А.С. Глобальное политическое прогнозирование. М.: Алгоритм, 2000.

123. Панарин А.С. Політологія: Учеб. – М.: Проспект, 1997.

124. Бебік В. Політологія для політології і громадянина: монографія – К.: МАУП, 2003. – 424 с.

125. Політологія. Підр. За ред. О.В. Бабкіної, В.П. Гобатенка – К., «Академія» 2005.

126. О.Субтельний. Україна історія, Київ «Либідь» 1992.

127. Кудряченко А.В., Рудич, Ф.М., Храмов В.О. Геополітика: Підручник - К.: МАУП, 2004 – 296 с.

128. Панарин А.С., Глобальное политическое прогнозирование. М.: 2000. – 352с.

Похожие работы

... в областях з високим рівнем індустріального розвитку. 2. Основні напрями державної політики України у галузі охорони довкілля та використання природних ресурсів. Основні напрями державної політики України у галузі охорони довкілля, використання природних ресурсів та забезпечення екологічної безпеки розроблено відповідно до статті 16 Конституції України, якою визначено, що забезпечення екологічно ...

... ійних територій України, а також складання територіальних комплексних схем охорони довкілля основних курортно-рекреаційних регіонів України.3.ОСНОВНІ ЕТАПИ РЕАЛІЗАЦІЇ ОСНОВНИХ НАПРЯМІВ ДЕРЖАВНОЇ ПОЛІТИКИ УКРАЇНИ У ГАЛУЗІ ОХОРОНИ ДОВКІЛЛЯ, ВИКОРИСТАННЯ ПРИРОДНИХ РЕСУРСІВ ТА МІЖНАРОДНА СПІВПРАЦЯ. Реалізація Основних напрямів передбачається в три етапи. На першому етапі ( ...

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

... умов життєдіяльності населення цієї території, Особливо важливе значення районне планування має для санаторно-курортних зон, сільських адміністративних районів, приміських зон великих міст. РОЗДІЛ 2. РЕГІОНАЛЬНА ЕКОНОМІКА І РЕГІОНАЛЬНА ПОЛІТИКА 2.1 Сутність механізму реалізації державної регіональної економічної політики Механізм реалізації державної регіональної економічної політики — ...

0 комментариев