Обоснование актуальности темы ДП

Описание программно-алгоритмического обеспечения решения поставленной задачи

TinyXML

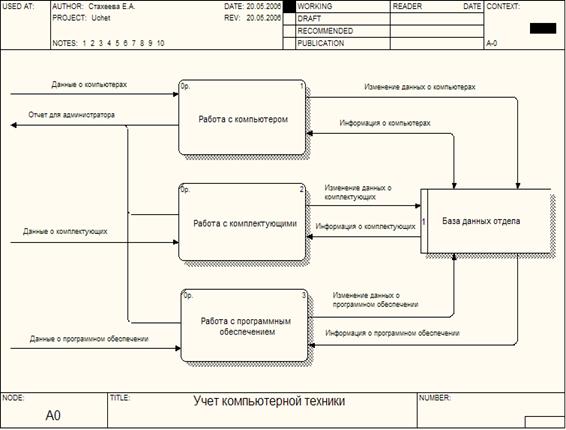

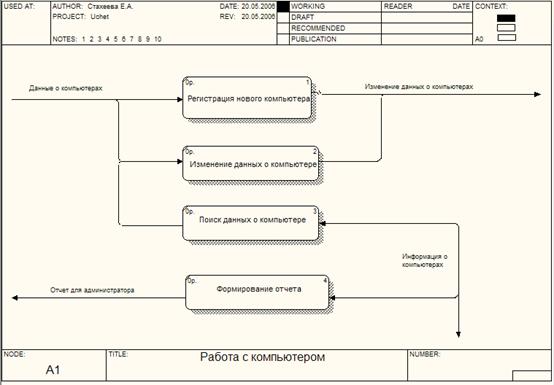

Структурная модель приложения

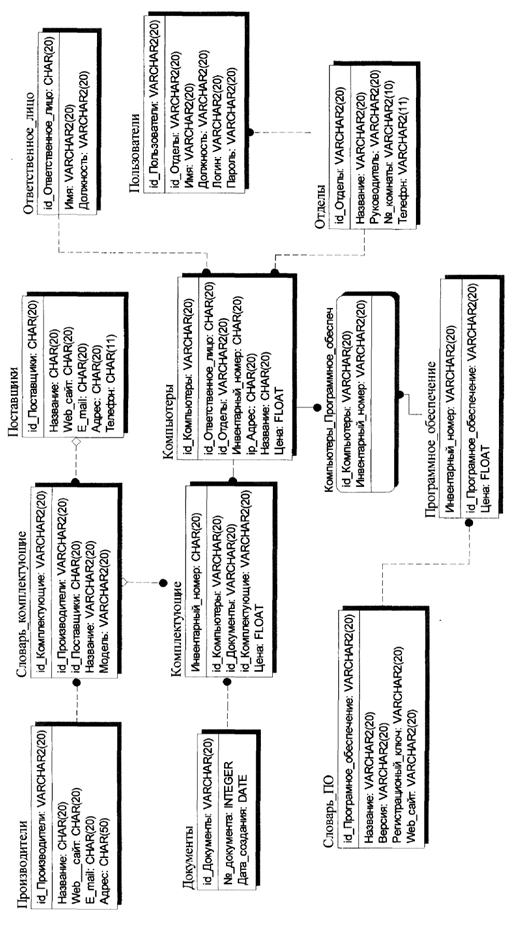

Информационная модель приложения

Тестирование

Инсталляция программы

Инженерно-психологические требования к средствам отображения информации (СОИ) и их расположению в рабочем пространстве

Обоснование экономической целесообразности разработки ПС “Easy Particles”

Определение объема ПС

Расчет дополнительной заработной платы

Расчет полной себестоимости разработки ПС ВТ

Расчет капитальных затрат заказчика ПС

Расчёт экономического эффекта

Результаты оценки экономической целесообразности

Навигация

Расчет дополнительной заработной платы

Автоматизированное редактирование частиц в компьютерной графике

129055

знаков

6

таблиц

1

изображение

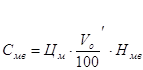

6.2.5 Расчет дополнительной заработной платы

Дополнительная заработная плата на конкретное ПС включает выплаты, предусмотренные законодательством о труде (оплата отпусков, льготных часов, времени выполнения государственных обязанностей и других выплат, не связанных с основной деятельностью исполнителей), и определяется по нормативу в процентах к основной заработной плате:

![]() , (6.6)

, (6.6)

где Сдз – дополнительная заработная плата на конкретное ПС, руб.;

Ндз – норматив дополнительной заработной платы, %.

Cдз = 201700 * 0,1 = 20170 руб.

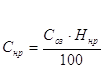

6.2.6 Расчет отчислений в Фонд социальной защиты населения

Отчисления в фонд социальной защиты населения определяются в соответствии с действующими законодательными актами по нормативу в процентном отношении к фонду основной и дополнительной зарплаты исполнителей, определенной по нормативу, установленному в целом по организации:

, (6.7)

, (6.7)

где Сфсзн – сумма отчислений в Фонд социальной защиты населения, руб.;

Нфсзн – норматив отчислений в Фонд социальной защиты населения, %.

Cфсзн = (201700 + 20170) * 0,34 = 75436 руб.

6.2.7 Расчет отчислений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Отчисления по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний рассчитываются по формуле:

![]() , (6.8)

, (6.8)

где Сбгс – сумма отчислений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, руб.;

Нбгс – норматив отчислений по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, %.

Сбгс = (201700 + 20170)*0,01 = 2219 руб.

6.2.8 Расчет расходов на материалы и комплектующие

По статье “Материалы” отражаются расходы на магнитные носители, бумагу, красящие ленты и другие материалы, необходимые для разработки ПС. Нормы расхода материалов в суммарном выражении определяются в расчете на 100 строк исходного кода. Сумма затрат материалов рассчитывается по формуле:

, (6.9)

, (6.9)

где См – сумма расходов на материалы, руб.;

Нм – норма расхода материалов в расчете на 100 строк исходного кода ПС, руб.

См = 380*0,7*3633/100 = 9664 руб.

6.2.9 Расчет расходов на оплату машинного времени

Расходы по статье “Машинное время” включают оплату машинного времени, необходимого для разработки и отладки ПС, которое определяется по нормативам (в машино-часах) на 100 строк исходного кода машинного времени в зависимости от характера решаемых задач и типа ПК:

, (6.10)

, (6.10)

где Смв – сумма расходов на оплату машинного времени, руб.;

Цм – цена одного машино-часа, руб.;

Нмв – норматив расхода машинного времени на отладку 100 строк исходного кода, машино-часов.

Смв = 2200*3633/100*12*0,6 = 575467 руб.

6.2.10 Расчет прочих прямых затрат

Расходы на конкретное ПС включают затраты на приобретение и подготовку специальной научно-технической информации и специальной литературы. Определяются по нормативу в процентах к основной заработной плате:

, (6.11)

, (6.11)

где Спз – сумма прочих затрат, руб.;

Нпз – норматив прочих затрат в целом по организации, %.

Спз = 201700*12/100 = 24204 руб.

6.2.11 Расчет накладных расходов

Данные затраты, связанные с необходимостью содержания аппарата управления, а также с расходами на общехозяйственные нужды, рассчитываются для конкретного ПС по нормативу в процентном отношении к основной заработной плате исполнителей:

, (6.12)

, (6.12)

где Снр – сумма накладных расходов, руб.;

Ннр – норматив накладных расходов в целом по организации, %.

6.2.12 Расчет суммы расходов на разработку ПС ВТ

Общая сумма расходов на ПС рассчитывается по формуле:

![]() , (6.13)

, (6.13)

где Ср – сумма расходов на разработку ПС ВТ, руб.;

Ср = 201700 + 20170 + 75436 + 2219 + 9664 + 0 + 575467 + 24204 + 242040 = 1150900 руб.

6.2.13 Расчет расходов на сопровождение и адаптацию

Кроме того, организация-разработчик осуществляет затраты на сопровождение и адаптацию ПС, которые определяются по нормативу:

, (6.14)

, (6.14)

где Срса – сумма расходов на сопровождение и адаптацию ПС ВТ, руб.;

Нрса – норматив расходов на сопровождение и адаптацию, %.

Срса = 1150900 * 10/100 = 115090 руб.

Похожие работы

... Разновидности компьютерной графики Двумерная графика Двумерная компьютерная графика классифицируется по типу представления графической информации, и следующими из него алгоритмами обработки изображений. Обычно, компьютерную графику разделяют на: · векторную · растровую, · фрактальную Они отличаются принципами формирования изображения при отображении на экране монитора или при печати на ...

... ; - статические физические перегрузки; - перенапряжение зрительных анализаторов. Работник обязан: - выполнять только ту работу, которая определена его должностной инструкцией. - содержать в чистоте рабочее место. - соблюдать режим труда и отдыха в зависимости от продолжительности, вида и категории трудовой деятельности. - соблюдать меры пожарной безопасности. Рабочие места с компьютерами ...

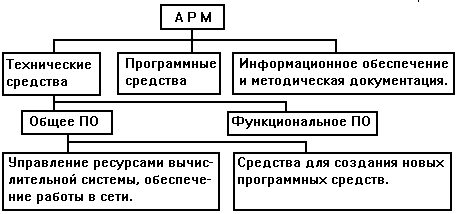

... информации и ее достоверность, что необходимо для эффективного планирования и управления. 1.3 Информационная технология проектирования автоматизированного рабочего места и эргономика аппаратных и программных средств АРМ В современных условиях автоматизированные рабочие места не создаются с нуля. В экономике практически на всех уровнях управления и во всех экономических объектах (от органов ...

... ПК, доли ед. Кнак.пк 0,01 Потребляемая мощность ПК, кВт/ч N 0,2 Стоимость кВт/ч, тыс, руб. Ц 0,001 Коэффициент затрат на ремонт ПК (от стоимости), доли ед. Крем.пк 0,1 Размер компьютерного парка предприятия-разработчика, шт. n 4 Коэффициент рентабельности предприятия-разработчика, долиед. r 0,1 Ставка НДС, доли ед. НДС 0,18 Таблица 6.2 – Данные для расчета трудоемкости ...

0 комментариев