Обоснование актуальности темы ДП

Описание программно-алгоритмического обеспечения решения поставленной задачи

TinyXML

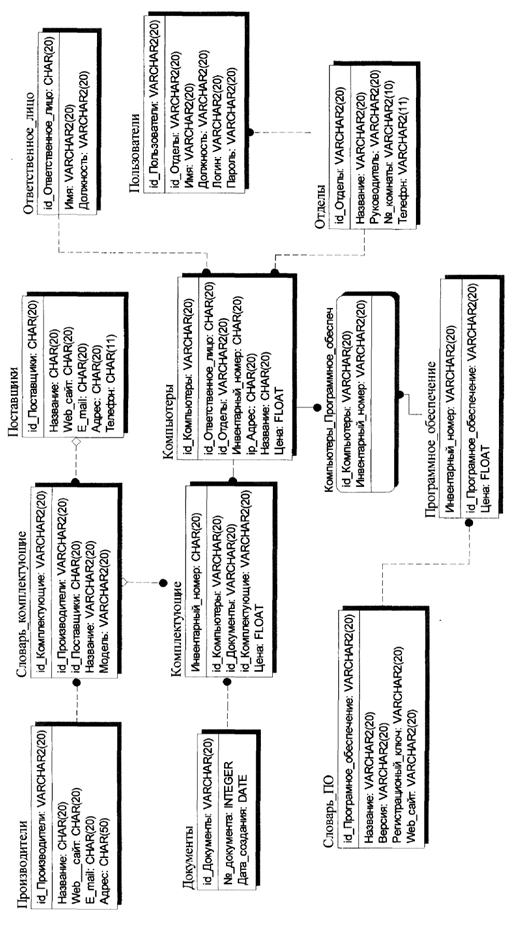

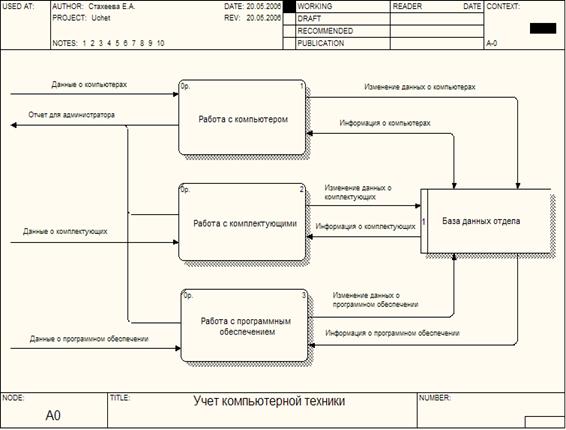

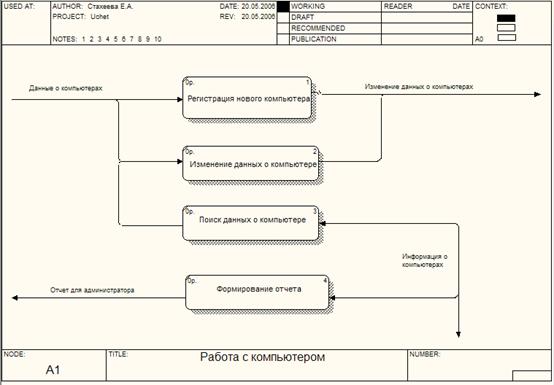

Структурная модель приложения

Информационная модель приложения

Тестирование

Инсталляция программы

Инженерно-психологические требования к средствам отображения информации (СОИ) и их расположению в рабочем пространстве

Обоснование экономической целесообразности разработки ПС “Easy Particles”

Определение объема ПС

Расчет дополнительной заработной платы

Расчет полной себестоимости разработки ПС ВТ

Расчет капитальных затрат заказчика ПС

Расчёт экономического эффекта

Результаты оценки экономической целесообразности

Навигация

Расчет полной себестоимости разработки ПС ВТ

Автоматизированное редактирование частиц в компьютерной графике

129055

знаков

6

таблиц

1

изображение

6.2.14 Расчет полной себестоимости разработки ПС ВТ

Общая сумма расходов на разработку (с затратами на сопровождение и адаптацию) – полная себестоимость ПС – определяется по формуле:

![]() ,(6.15)

,(6.15)

Сп = 1150900 + 115090 = 1265990 руб.

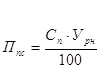

6.2.15 Определение отпускной цены на ПС ВТ

Отпускная цена определяется на основании цены разработчика, которая формируется на основе показателя рентабельности продукции. Рентабельность и прибыль по создаваемому ПС определяются исходя из результатов анализа рыночных условий, переговоров с заказчиком (потребителем) и согласования с ним отпускной цены, включающей дополнительно налог на добавленную стоимость и отчисления в целевые бюджетные фонды из выручки от реализации продукции.

Прибыль рассчитывается по формуле:

, (6.16)

, (6.16)

где Ппс – прибыль от реализации ПС, руб.;

Урп – уровень рентабельности ПС, %;

Ппс = 1265990 * 24/100 = 303838 руб.

Прогнозируемая цена разработчика ПС без налогов:

Цп = Сп + Ппс, (6.17)

где Цп – прогнозируемая цена разработчика ПС, руб.;

Цп = 1265990 + 303838 = 1569828 руб.

Сумма отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом:

![]() , (6.18)

, (6.18)

где Сцбф – сумма отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом, руб.;

Нцбф – ставка отчислений в целевые бюджетные фонды из выручки от реализации продукции единым платежом, %.

Сцбф = 1569828 * 1/(100-1) = 15857 руб.

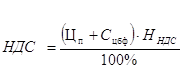

Сумма налога на добавленную стоимость:

, (6.19)

, (6.19)

где НДС – сумма налога на добавленную стоимость, руб.;

Нндс – ставка НДС, %.

НДС = (1569828 + 15857) * 18/100 = 285423 руб.

Прогнозируемая отпускная цена:

![]() , (6.20)

, (6.20)

где Цо – прогнозируемая отпускная цена, руб.

Цо = 1569828 + 15857 + 285423 = 1871108 руб.

6.3 Расчет экономического эффекта от применения ПС у пользователя

Создаваемые программные средства могут предназначаться как для совершенно новых, ранее не решавшихся или решавшихся ручным способом задач, так и для традиционных задач, решаемых с помощью программных средств, которые можно совершенствовать.

В результате применения нового ПС пользователь может понести значительные капитальные затраты на приобретение и освоение ПС, доукомплектования ЭВМ новыми техническими средствами и пополнение оборотных средств. Однако, если приобретенное ПС будет в достаточной степени эффективнее базового, то дополнительные капитальные затраты быстро окупятся. Эффект может быть достигнут за счет сокращения объема ПС (уменьшения количества машинных команд, количества строк и т.д.), снижение трудоемкости подготовки данных, обработки информации, анализа результатов, уменьшения расходов машинного времени и материалов.

Для определения экономического эффекта от использования нового ПС у потребителя необходимо сравнить расходы по всем основным статьям затрат на эксплуатацию нового ПС (расходы на заработную плату с начислениями, материалы, машинное время) с расходами по соответствующим статьям базового варианта. При этом за базовый вариант следует принимать аналогичное программное средство, используемое в действующей автоматизированной системе. При сравнении базового и нового вариантов ПС в качестве экономического эффекта будет выступать общая экономия всех видов ресурсов относительно базового варианта. При этом создание нового ПС окажется экономически целесообразным лишь в том случае, если все капитальные затраты окупятся за счет получаемой экономии в ближайшие 1–2 года.

6.3.1 Исходные данные

Таблица 6.3 – Исходные данные для сравнения вариантов

| Наименование показателей | Обозначения | Единицы измерения | Значение показателя | Наименование источника информации | |

| в базовом варианте | в новом варианте | ||||

| Средняя трудоемкость работ в расчете на 100 строк кода | Тс1 Тс2 | человеко-дней с на 100 строк кода | 0,96 | 0,92 | По данным пользователя |

| Средний расход машинного времени в расчете на 100 строк кода | Нмв1 Нмв2 | машино-час на 100 строк кода | 7,7 | 7,2 | По данным пользователя |

| Средний расход материалов в расчете на 100 строк кода | См1 См2 | руб. на 100 строк кода | 341 | 266 | По данным пользователя |

Объем работ в зависимости от функциональной группы и назначения ПС определяется по формуле:

А = Vо' ∙ Кпс , (6.21)

где Vо' – скорректированный объем ПС, условных машино-команд;

Кпс – коэффициент применения ПС, ед.

Таким образом, A = 3633 * 0,7 = 2543 условных машинных команд

Похожие работы

... Разновидности компьютерной графики Двумерная графика Двумерная компьютерная графика классифицируется по типу представления графической информации, и следующими из него алгоритмами обработки изображений. Обычно, компьютерную графику разделяют на: · векторную · растровую, · фрактальную Они отличаются принципами формирования изображения при отображении на экране монитора или при печати на ...

... ; - статические физические перегрузки; - перенапряжение зрительных анализаторов. Работник обязан: - выполнять только ту работу, которая определена его должностной инструкцией. - содержать в чистоте рабочее место. - соблюдать режим труда и отдыха в зависимости от продолжительности, вида и категории трудовой деятельности. - соблюдать меры пожарной безопасности. Рабочие места с компьютерами ...

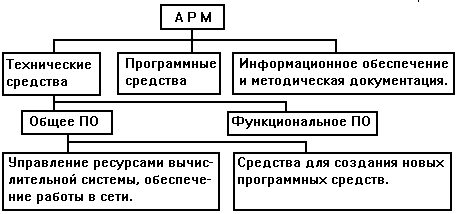

... информации и ее достоверность, что необходимо для эффективного планирования и управления. 1.3 Информационная технология проектирования автоматизированного рабочего места и эргономика аппаратных и программных средств АРМ В современных условиях автоматизированные рабочие места не создаются с нуля. В экономике практически на всех уровнях управления и во всех экономических объектах (от органов ...

... ПК, доли ед. Кнак.пк 0,01 Потребляемая мощность ПК, кВт/ч N 0,2 Стоимость кВт/ч, тыс, руб. Ц 0,001 Коэффициент затрат на ремонт ПК (от стоимости), доли ед. Крем.пк 0,1 Размер компьютерного парка предприятия-разработчика, шт. n 4 Коэффициент рентабельности предприятия-разработчика, долиед. r 0,1 Ставка НДС, доли ед. НДС 0,18 Таблица 6.2 – Данные для расчета трудоемкости ...

0 комментариев