Категории производственных запасов

Классификация по месту нахождения

Нормирование производственных запасов

Оптимальный размер заказа

Сравнение основных систем управления запасами

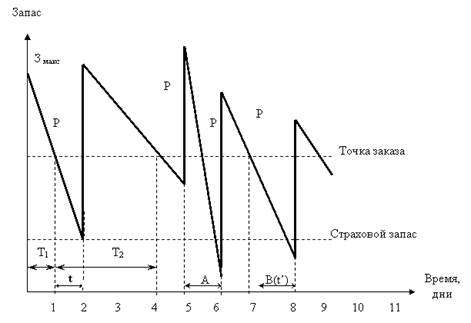

Система с установленной периодичностью пополнения запасов до постоянного уровня

Решение проблем производственных запасов на фирмах

Навигация

Категории производственных запасов

Характеристика запасов на промышленных предприятиях

62509

знаков

1

таблица

9

изображений

1.3. Категории производственных запасов.

В зависимости целевого назначения запасы подразделяются на следующие категории:

технологические (переходные) запасы;

текущие (циклические) запасы;

резервные (страховые, или «буферные»).

Технологические и переходные запасы.

В любой момент времени в системе материально-технического снабжения обычно имеются определенные запасы, движущиеся из одной части этой системы в другую. В тех случаях материально-технического снабжения, когда перемещение запасов с одного уровня на другой занимает много времени, объем переходных запасов будет велик. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его прибытием в готовом виде на склад) общее количество технологических запасов окажется большим. Точно так же при больших временных интервалах между моментом выхода товара со склада и моментом его учения заказчиком будет накапливаться значительное количество переходных запасов. К примеру, при среднем уровне спроса на данный товар, равном 200 изделий в неделю, и сроке его поставки заказчику, равном двум неделям, общий объем переходных запасов этого товара составит 400 изделий.

Для оценки среднего количества технологических или переходных товарно-материальных запасов в системе материально-технического обеспечения используется следующая формула:

J = S T,

J - общий объем технологических или переходных (находящихся в процессе транспортировки) товарно-материальных запасов;

S - средняя норма продаж этих запасов на тот или иной период времени;

Т - среднее время транспортировки.

Запасы объемом в одну партию товара (циклические) запасы.

Товары заказываются в количествах, избыточных по отношению к необходимым на данный момент объемам. Этому есть ряд причин: задержка с получением заказанных товаров в полном объеме, что вынуждает заказчиков (в особенности посредников хранить какое-то время те или иные товары на складе; скидки, предоставляемые заказчикам при продаже им товаров крупными партиями; налогообложение торговых сделок с минимальным разном партий, делающее невыгодной отправку заказчику товаров в количествах меньше установленного размера, и некоторые другие.

При этом существуют определенные ограничения на размер товарно-материальных запасов. Ограничителем выступают издержки их хранения. Поэтому возникает необходимость достижения баланса между преимуществами и недостатками, с одной стороны, заказывания, а с другой - хранения товаров. Этот баланс достигается выбором оптимального объема партий заказанных товаров, или определением экономического (оптимального) размера заказа (ЕОQ), который вычисляется по формуле:

![]()

А — затраты на производство,

D — средний уровень спроса,

v — удельные затраты на производство,

r — затраты на хранение.

Резервные («буферные») товарно-материальные запасы.

Служат «аварийным» источником снабжения в тех случаях, когда спрос на данный товар превышает ожидания. На практике спрос на товары удается точно спрогнозировать чрезвычайно редко. Это же относится и к точности предсказания сроков реализации заказов. Отсюда и необходимость в создании резервных товарно-материальных запасов.

В определенной степени услуги, предлагаемые той или иной компанией, представляют собой функцию ее резервных запасов, и наоборот резервные запасы компании являются функцией ее услуг. Компания будет пытаться минимизировать уровень своих резервных запасов в соответствии с декларированной ею стратегией обслуживания заказчиков. И здесь опять возникает необходимость компромисса между издержками хранения резервных запасов, предназначенных для приспособления к неожиданным колебаниям спроса, и выгодами, получаемыми компанией при поддержании такого уровня обслуживания своих клиентов.

Следовательно, определение точного уровня необходимых резервных запасов зависит от трех факторов, а именно:

1) возможного колебания сроков восстановления уровня запасов,

2) колебания спроса на соответствующие товары на протяжении срока реализации заказа,

3) осуществляемой данной компанией стратегии обслуживания заказчиков.

Определить точный уровень резервных запасов, необходимых в условиях нестабильности сроков реализации заказов и изменчивого спроса на товары и материалы нелегко. Для нахождения удовлетворительных решений проблем, связанных с резервными товарно-материальными запасами, необходимо соответствующее моделирование или имитация.

Поскольку на фирмах различных отраслей экономики создание товарно-материальных запасов определяется той специфической ролью, которую они играют в процессе выпуска продукции, объяснимы и различия в подходах к политике капиталовложений в данной области и к определению приоритетности задач, решаемых в ходе производства. На фирмах некоторых отраслей народного хозяйства основной задачей является контроль за сырьем, на предприятиях других - контроль за готовой продукцией, а на предприятиях отраслей, производящих инвестиционные товары, большая часть организационных усилий концентрируется на контроле за незавершенным производством.

Так, фирмы, выпускающие железнодорожный подвижной состав, производят эту продукцию по заказам потребителя. Никто не станет просто так создавать запасы, например, дизельных двигателей. В швейной промышленности создаются лишь минимальные запасы готовой продукции, что объясняется непостоянством вкусов и моды. В последнем случае значительная часть средств вкладывается в незавершенное производство - полуфабрикаты, которые заготовляются для того, чтобы быстро отреагировать на изменение потребностей рынка изделий.

Многие из фирм, функционирующих в различных отраслях экономики, успешно осуществляют инвестиции в товарно-материальные запасы. В то же время на большом количестве фирм бытует мнение, что управление запасами является сферой ответственности низшего уровня руководства - задачей технического порядка. Вместе с тем американские специалисты, пришли к выводу, что если бы типичная не преуспевающая фирма делала то же самое, что и преуспевающая, то ей бы удалось добиться ускорения оборачиваемости товарных запасов в два раза, т. е. при одном и том же товарообороте она смогла бы сократить запасы на 50%.

Коэффициенты оборачиваемости капитала характеризуются изменчивостью и существенно отличаются не только у преуспевающих и убыточных компаний, но и у фирм различного типа. Последнее объясняется спецификой структуры издержек в отраслях народного хозяйства, сезонными колебаниями сбыта, правилами конкурентной борьбы, принятыми в той или иной отрасли экономики, уровнем рентабельности, стилем руководства предприятиями и характером деловых операций. Таким образом, перечисленные обстоятельства следует отнести к весьма важным факторам, оказывающим серьезное влияние на эффективность политики любой фирмы в области создания и реализации запасов.

2. Виды производственных запасов.

Из определения понятия «запасы» можно сделать следующие выводы:

1. Не существует принципиального различия в процессе работы с запасами продуктов различного вида (сырье, материалы, комплектующие, готовая продукция), так как единственная функция запаса - обеспечение потребности.

2. Определяющим для размера запаса является характер потребления запаса продукта данного вида.

3. Вид запаса зависит от потребности, которую удовлетворяет запас.

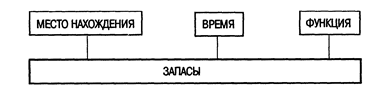

Первый вывод связан с критерием классификации по месту нахождения запаса. Второй - с критерием классификации по времени, который позволяет выделить различные виды запасов в зависимости от их величины. Третий вывод позволяет добавить еще один критерий классификации - функцию запаса. Итак, критериями классификации запасов могут быть два параметра движения материальных потоков - пространство (или место нахождения) и время, а также функция запаса (рис. 6).

Рис. 1. Критерии классификации запасов.

Похожие работы

... выше последний, тем больше затраты на рекламу (2,6% от торгового оборота при низких запасах и 5,7% - при высоких). У промышленных предприятии зависимость между расходами на рекламу и уровнем запасов пока вообще не прослеживается. Они еще не включили управление запасами в состав основных направлений вполне осмысленной и активно осуществляемой стратегии своего поведения в рыночной среде и явно ...

... ОПФ в кратчайшие сроки, темпы обновления технологического оборудования существенно отстают от их нарастающего физического износа [16, с.37]. Приведенные выше данные обусловливают низкую инновационную активность промышленных предприятий края. По результатам ежегодного статистического обследования, проводимым Алтайским краевым комитетом по статистике, инновационной деятельностью в крае в 2006 ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

... управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами. Таким образом, существует много причин для создания товарно-материальных запасов на предприятиях, однако общим для них является: стремление субъектов производственной деятельности к экономической безопасности. При ...

0 комментариев