Навигация

Таможенный контроль над исчислением и уплатой таможенных платежей

45277

знаков

1

таблица

0

изображений

Введение

Таможенные платежи в соответствии со ст. 13 Налогового кодекса РФ являются федеральным налогом. В условиях перехода к рыночным механизмам хозяйствования таможенные платежи как вид налогов играют важную роль в системе государственных доходов.

Классическим инструментом регулирования внешней торговли являются таможенные тарифы, которые по характеру своего действия относятся к экономическим регуляторам.

Таможенный тариф – это систематизированный перечень таможенных пошлин, которыми облагаются товары при импорте, а в отдельных случаях при экспорте из данной страны. Таможенные тарифы остаются одним из важнейших инструментов государственного регулирования внешней торговли, который позволяет осуществлять с его помощью защиту национальных интересов производителей от иностранной конкуренции. Таможенный тариф относится к экономическим регуляторам.

Таким образом, актуальность темы обусловлена значимостью такого объекта таможенного контроля как таможенные платежи.

Цель работы: рассмотреть организацию и совершенствование таможенного контроля за исчислением и уплатой таможенных платежей.

Для достижения указанной цели были поставлены следующие задачи:

охарактеризовать сущность таможенных платежей и их роль в формировании федерального бюджета; проанализировать порядок исчисления таможенных платежей; изучить вопрос их учета и контроля; рассмотреть основные направления совершенствования таможенного контроля за исчислением и уплатой таможенных платежей.

Объект исследования составляют отношения в области организации контроля за исчислением уплаты таможенных платежей.

Период исследования включает период с октября 2009 года по май 2010 года.

Методологическая основа включает в себя системный подход и методы комплексного, факторного и сравнительного анализа, а также методы экспертных оценок.

Список библиографии включает двадцать восемь источников, среди которых учебная и научная литература, такая как: «Таможенное право» под редакцией Бекяшева К.А., Тимошенко И.В.; «Основы таможенного дела» под редакцией Драганова В.Г. и т.д., а также нормативно-правовые акты, основными среди которых являются: Таможенный кодекс РФ, Налоговый кодекс РФ.

Структура работы включает: введение, основную часть, состоящая из пяти вопросов и заключение. Список использованных источников и приложение.

Содержание работы изложено на тридцати трех страницах, содержит приложение (двадцать четыре страницы).

1. Характеристика таможенных платежей. Роль таможенных платежей в формировании федерального бюджета

В соответствии со статьей 318 Таможенного кодекса Российской Федерации, к таможенным платежам относятся:

- ввозная таможенная пошлина;

- вывозная таможенная пошлина;

-налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

-акциз, взимаемый при ввозе товаров на таможенную территорию Российской Федерации;

- таможенные сборы.

Центральное место в системе таможенных платежей занимает таможенная пошлина. Таможенная пошлина существует наряду с налогами и сборами в финансовой системе государства, а ее особое место в системе обязательных платежей предопределено следующими характеристиками:

- таможенная пошлина – обязательный взнос в федеральный бюджет, не нарушающий конституционного права на свободу предпринимательской деятельности;

- она опосредована процессом перемещения грузов через таможенную границу России и является и является средством для достижения такой цели;

- это возмездный платеж, так как фактически является платой за предоставление возможности перемещать грузы через таможенную границу;

- она не обладает признаком регулярности, так как обязанность по уплате таможенной пошлины возникает лишь с необходимостью вступления субъекта в таможенное правоотношение;

- право уплаты таможенной пошлины может быть делегировано иным заинтересованным лицам;

- её уплата обеспечивается принудительной силой государства.

По способу взимания таможенные пошлины классифицируются на адвалорные, специфические и комбинированные.

Адвалорные ставки представляют собой величину начислений, выраженную в процентах, на единицу таможенной стоимости товара. Обычно они применяются при обложении товаров, имеющих различные качественные характеристики в рамках одной товарной группы. Их использование позволяет поддерживать высокий уровень защиты внутреннего рынка в условиях частых колебаний цен на импортные товары.

Специфические ставки представляют собой установленную величину начислений в денежном выражении на единицу облагаемых товаров.

Комбинированные ставки сочетают оба вида таможенного обложения. Их использование наиболее благоприятно сказывается на бюджете, поскольку величина таможенной пошлины определяется по наибольшему показателю.

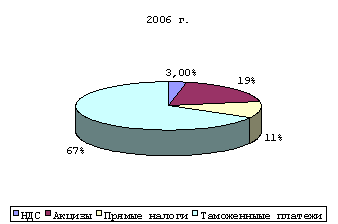

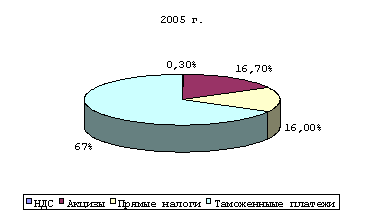

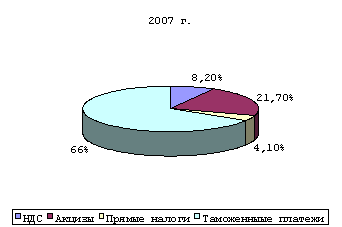

К числу таможенных платежей относятся налог на добавленную стоимость (НДС) и акцизы. Они образуют собой группу налогов, взимаемых с товаров, ввозимых на территорию РФ из-за границы. Отличительной особенностью данных налогов является их существование как внутригосударственных фискальных платежей, с одной стороны, так и в роли пограничных уравнительных налогов-с другой. Пограничными они называются, поскольку взимаются при перемещении товара через таможенную границу, уравнительными - в силу обложения ввозимого товара налогом по ставкам, применяемым к товарам национального производства, что позволяет уравнять его с отечественным аналогом.

Налог на добавленную стоимость получил широкое распространение, несмотря на то, что является одним из самых молодых налогов. НДС взимается при ввозе товаров в Россию, что, с одной стороны, способствует, защите внутреннего рынка путем удорожания импортных товаров, а с другой увеличивает приток денежных средств в государственную казну.

Акцизы - один из самых распространенных косвенных налогов, встречающийся в налоговых системах практически всех государств. Наиболее существенные отличия акциза от НДС состоят в том, что акциз, во-первых, «привязан» к конкретным товарам, перечень которых содержится в Налоговом кодексе Российской Федерации, во-вторых, уплачивается не каждый раз с оборота, а один раз производителем подакцизного товара или лицом, совершающим внешнеторговые операции. Акцизами облагаются товары, имеющие, как правило, широкое распространение и пользующиеся повышенным спросом (алкоголь, табачная продукция, бензин и др.)

Налогообложение перемещаемых через таможенную границу России товаров оказывает большое влияние на структуру доходов федерального бюджета. Основная функциональная нагрузка налогов в таможенной сфере состоит в обеспечении доходной части федерального бюджета денежными средствами, необходимыми государству для покрытия расходов, связанных с выполнением задач, определенных направлениями внутренней и внешней политики государства. Ввозные НДС и акцизы составляют крупную часть доходов, получаемых от внешнеэкономической деятельности. Конкурировать с ними может лишь таможенная пошлина. В то же время, являясь пограничными уравнительными налогами, они способствуют созданию равных конкурентных условий для отечественных и импортных товаров.

В соответствии со статьей 150 Налогового кодекса Российской Федерации от обложения НДС освобождается ввоз:

1)товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) Российской Федерации;

2)важнейшей и жизненно необходимой медицинской техники, протезно-ортопедических изделий, очков и др., а так же сырья и комплектующих изделий для их производства;

3)материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (по перечню, утверждаемому Правительством РФ);

4)художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством России к особо ценным объектам культурного и национального наследия народов России;

5)всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а так же произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

6)товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а так же для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

7)валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежей;

8)продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации;

9)некоторых других товаров.

Налоговая ставка является одним из основных элементов налогообложения и представляет собой величину налоговых начислений на единицу измерения налоговой базы. Статья 164 Налогового кодекса Российской Федерации устанавливает следующие виды налоговых ставок НДС при ввозе товаров на таможенную территорию России.

По ставке 10% производятся налогообложение товаров, перечень которых закреплен в пункте 2 статьи 164 Налогового кодекса Российской Федерации. К их числу относятся продовольственные товары, товары для ля детей, периодические печатные издания, за исключением рекламных и эротических, и некоторых медицинских товаров. Во всех остальных случаях применяется налоговая ставка в размере 18%.

Ставки акциза определены в статье 193 Налогового кодекса Российской Федерации. Они являются едиными, т.е. применяются как при исчислении внутренних акцизов, так и при ввозе товаров в Россию. С таможенными пошлинами акцизы объединяет то, что их ставки могут быть адвалорными (в процентах), специфическими (в твердой денежной сумме) и комбинированными (сочетают оба предыдущих вида). Разница состоит в том, что специфические ставки акциза установлены в валюте Российской Федерации - рублях, а таможенной пошлины – в евро. То же относится к комбинированной ставке, сочетающей адвалорный и специфический компоненты.

Таможенный кодекс Российской Федерации допускает уплату таможенных платежей за товары, перемещаемые через таможенную границу любыми лицами. Вместе с тем «любые лица» не могут рассматриваться в качестве плательщиков таможенных платежей, поскольку уплата платежа это их право, но не обязанность.

В случае неуплаты таможенных платежей в установленный срок, таможенный орган будет требовать исполнения соответствующей обязанности только от лиц ответственных за уплату платежа [1.1, п. 2 ст. 348].

В соответствии со статьей 320 и пунктом 1 ст. 328 Таможенного кодекса Российской Федерации всех плательщиков таможенных платежей можно разделить на несколько самостоятельных групп:

- обязательные плательщики;

- возможные плательщики.

Обязательными плательщиками таможенных платежей являются декларанты и таможенные брокеры. Данные лица рассматриваются в качестве обязательных плательщиков таможенных платежей, в виду участия в таможенных операциях и процедурах (таможенное оформление товаров), требования которых предусматривают уплату таможенных платежей.

Возможные плательщики таможенных платежей. Данная категория плательщиков может рассматриваться в качестве таковых только при наличии определенных обстоятельств (как правило, отличных от факта законного перемещения товаров через таможенную границу), с которыми Таможенный кодекс Российской Федерации связывает возникновение обязанности по уплате таможенных платежей.

К числу возможных плательщиков таможенных платежей относятся:

- лицо, осуществляющее грузовые операции, при прибытии товаров на таможенную территорию Российской Федерации, в случае утраты товаров либо передачи их третьим лицам без разрешения таможенных органов при разгрузке и перегрузке (перевалке) товаров в морском, речном порту в месте прибытия [1.1, ст. 78];

- перевозчик товаров по процедуре внутреннего таможенного транзита (таможенный перевозчик, международный перевозчик или иное лицо, получившее разрешение на внутренний таможенный транзит) либо экспедитор, в случае недоставки иностранных товаров в таможенный орган назначения [1.1, ст. 90];

- владелец склада временного хранения, в случае утраты хранящихся товаров либо их выдачи без разрешения таможенного органа [1.1, ст. 112], а также иное лицо, осуществляющее временное хранение иностранных товаров;

- владелец таможенного склада, в случае утраты хранящихся товаров либо их выдачи без разрешения таможенного органа [1.1, ст. 230];

- лицо, получившее разрешение на переработку товаров на таможенной территории или лицо, которому передано разрешение на переработку [1.1, ст. 179];

- лицо, получившее разрешение на переработку товаров для внутреннего потребления [1.1, ст. 192];

- лицо, получившее разрешение на переработку товаров вне таможенной территории [1.1, ст. 203];

- лицо, получившее разрешение на временный ввоз, или лицо, которому переданы временно ввезенные товары [1.1, ст. 212];

- лицо, поместившее товары под таможенный режим временного вывоза [1.1, ст. 257];

- владелец магазина беспошлинной торговли [1.1, ст. 262];

- лица, незаконно перемещающие товары и транспортные средства через таможенную границу [1.1, ст. 320];

- лица, участвующие в незаконном перемещении товаров и транспортных средств через таможенную границу, если они знали или должны были знать о незаконности такого перемещения [1.1, ст. 320];

- лица, которые приобрели в собственность или во владение незаконно ввезенные товары и транспортные средства, если в момент приобретения они знали или должны были знать о незаконности такого ввоза [1.1, ст. 320], то есть недобросовестные приобретатели товаров;

- организация почтовой связи, утратившая или выдавшая без разрешения таможенного органа международные почтовые отправления [1.1, ст. 295][1].

Таможенные и иные налоги - это часть национального дохода, мобилизуемая во все звенья бюджетной системы. Это обязательные платежи юридических и физических лиц, поступающие государству в заранее установленных законом размерах и в определённые сроки.

Федеральная таможенная служба перечислила в бюджет Российской Федерации в 2008 г. 4684 млрд. руб. (около 50,5%), Федеральная налоговая служба - 4073 млрд. руб. (около 44%). Иными словами, решение экономических, социальных, политических проблем, обеспечение функций государства напрямую зависят от мировой конъюнктуры рынка сырьевых товаров, системы таможенно-тарифного регулирования в Российской Федерации.

Актуальность обозначенной проблемы обусловлена возложенной на таможенную службу обязанностью по наполнению доходной части федерального бюджета, что затягивает процесс завершения стадии институционального развития таможенных органов и одновременно служит «налоговым прессом» для участников внешнеторговой деятельности. Прогнозирование таможенных платежей, поступающих в федеральный бюджет в виде налоговых и неналоговых доходов, представляет собой необходимый фундамент для осуществления планирования — планирования на уровне государства (федеральный бюджет) и планирования внутри системы (контрольные показатели).

Финансово-экономический кризис резко изменил относительно спокойную ситуацию во внешней торговле России, и, соответственно, резко обострилась ситуация с формированием доходов федерального бюджета за счет доходов от внешней торговли. Впервые за многие годы в 2009 г. внешнеторговый оборот России сократился почти в два раза. По данным таможенной статистики за 9 месяцев 2009 г. сложилось положительное сальдо торгового баланса, оно составило 91,7 млрд. долл. США, тогда как в аналогичный период 2008 г. оно равнялось 168,6 млрд. долл. США Размер снижения —76,9 млрд. долл. США или 45,6%. Такое снижение свидетельствует о возникновении рисков резкого сокращения источников доходов федерального бюджета.

Анализ изменений объемов, состава и товарной структуры экспорта и импорта в 2009 г. представляет большой интерес для определения тенденций и выявления отраслей народного хозяйства, защита которых должна обеспечить и формирование доходов бюджета страны.

С точки зрения бюджетного планирования, определение источников

доходной части федерального бюджета и планирование их величин является первостепенной задачей государства. Для проведения государственной политики в целях обеспечения достойной жизни граждан необходимо наличие финансовой платформы, т.е. доходы должны быть направлены на экономическое развитие страны, обеспечение социального благополучия нации. Заметим, что на сегодняшний день роль таможенной службы в обеспечении социально-экономического развития страны выражается строчкой в федеральном бюджете государства с десятизначным числом[2].

Таким образом, виды таможенных платежей имеют четкое законодательное закрепление и важное значение в формировании федерального бюджета.

Похожие работы

... раскладе не может являться эффективной. Следовательно, существуют проблемы пресечения таможенных преступлений, о которых будет изложено ниже. 3. Мероприятия по совершенствованию расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей 3.1 Проблемы уголовного законодательства в сфере борьбы с уклонениями от уплаты таможенных платежей и сборов в РК Борьба ...

... пойдут в федеральный бюджет, а какие - в региональный, то есть разделить ответственность между этими уровнями. На ряду с налоговыми службами государственный контроль за финансовой деятельностью предприятия возложен на таможенную службу. Согласно Таможенного кодекса Российской Федерации таможенными органами производится таможенный контроль. Этот контроль осуществляют должностные лица таможенных ...

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... и принятия решения по результатам таможенной ревизии. 3. Анализ нормативной правовой базы федеральной таможенной службы Российской Федерации, принятой во исполнение положений нового Таможенного кодекса Российской Федерации, в части применения форм таможенного контроля Дальнейшее совершенствование системы таможенного оформления и таможенного контроля, постепенная подготовка к работе на ...

0 комментариев